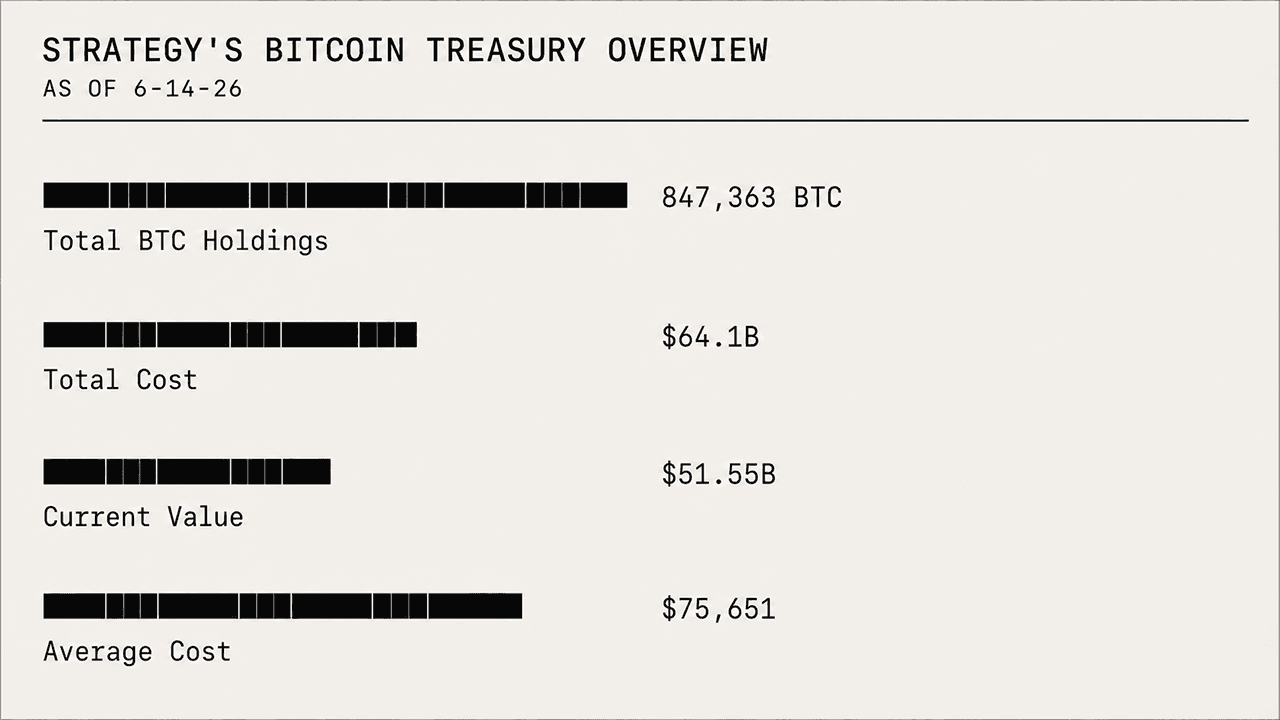

ביום רביעי, הביטקוין החליק מתחת לרמה של 60,000 דולר, ונגע בשפל יומי של 59,500 דולר, בעוד שמאגר ה‑BTC של Strategy בהיקף 847,363 ביטקוין נמצא כעת בהפסד על הנייר של 12.55 מיליארד דולר. במקביל, מניות MSTR של החברה נחלשו, לאחר שירדו ב‑78.37% מאז 16 ביולי 2025.

ההנחה של STRC מתרחבת כאשר ההפסד “על הנייר” של 12.55 מיליארד דולר של Strategy מעמיד במבחן את התזה של סיילור

נכתב ע"י

שתף

נקודות מרכזיות

- מאגר ה‑BTC של Strategy בהיקף 847,363 ביטקוין נמצא בהפסד על הנייר של 12.55 מיליארד דולר כאשר הביטקוין נסחר מתחת ל‑60,000 דולר.

- MSTR ירדה ב‑78.37% מאז יולי 2025, ואיבדה הרבה יותר מאשר החזקה ישירה ב‑BTC.

- STRC נסחרת ב‑82.20 דולר, מה שמעלה את התשואה האפקטיבית שלה ל‑13.99% כאשר המשקיעים דורשים פיצוי סיכון גבוה יותר.

הדיסקאונט ב‑STRC בוחן את הימור הביטקוין של Strategy כאשר המשקיעים דורשים תשואה גבוהה יותר

הירידה כעת מעמידה את תזת הביטקוין של Strategy תחת בחינה שוקית חדה יותר, ובוחנת האם מודל האוצר שלה יכול לעמוד בהידרדרות מכאיבה הן בנכס שהיא מחזיקה והן במניה שבה משתמשים המשקיעים כדי להמר עליו. לאחרונה, תשומת הלב עברה למניית הבכורה של Strategy, STRC, שממשיכה להיסחר מתחת לשווי הצפוי של 100 דולר.

עם ערך נקוב, או מוצהר, של 100 דולר למניה, STRC ירדה ל‑82.20 דולר נכון ל‑24 ביוני 2026 בשעה 12:00 (שעון החוף המזרחי), מה שמעלה את הדיבידנד המשתנה שלה מ‑11.5% לתשואה אפקטיבית נוכחית של 13.99%. הפער הזה למעשה מאותת שהמשקיעים דורשים תשואה גבוהה יותר כדי להחזיק במניית הבכורה.

STRC נסחרת כעת בדיסקאונט על רקע לחץ שוק רחב יותר על MSTR ועל נכסים הקשורים לביטקוין, כאשר המשקיעים מייחסים פרמיית סיכון גבוהה יותר למניית הבכורה. בפועל, החשיפה הכבדה של החברה ל‑BTC מפעילה לחץ נוסף על כלי ההשקעה הנסחרים בוול סטריט הקשורים ישירות לאסטרטגיית אוצר הביטקוין.

תחזית קדימה חלשה לביטקוין מכבידה על הימור האוצר של Strategy

ביטקוין כמעט שלא היה נדיב כלפי החברה לאחרונה. הנכס ירד ב‑51% משיא כל הזמנים באוקטובר 2025 מעל 126,000 דולר, ובמקביל איבד יותר מ‑42% מערכו במהלך 12 החודשים האחרונים, כאשר יותר מ‑30% מהירידה הזו התרחשו בששת החודשים האחרונים. התחזיות קדימה נותרות דוביות, האנליסטים חלוקים לגבי הכיוון הבא של BTC, וסיכויי שווקי החיזוי מרמזים שביטקוין עשוי לצנוח הרבה יותר לפני שיחזור לאזור 100,000 הדולר.

כש‑BTC נסחר כה רחוק מתחת למחיר הרכישה הממוצע של Strategy העומד על 75,651 דולר למטבע, פוזיציית הביטקוין של החברה נמצאת כעת עמוק בהפסד. Strategy רכשה את מאגר ה‑BTC שלה בהיקף 847,363 ביטקוין תמורת 64.1 מיליארד דולר, אך נכון ל‑24 ביוני 2026, עתודות אלו מוערכות ב‑51.55 מיליארד דולר, מה שמותיר את החברה בהפסד על הנייר של 12.55 מיליארד דולר. למרות הפסד לא ממומש משמעותי, החברה המשיכה לרכוש עוד ביטקוין, והוסיפה השבוע 520 BTC לאחר שרכשה 1,587 BTC בשבוע שלפני כן.

מניות MSTR מרגישות את הכאב

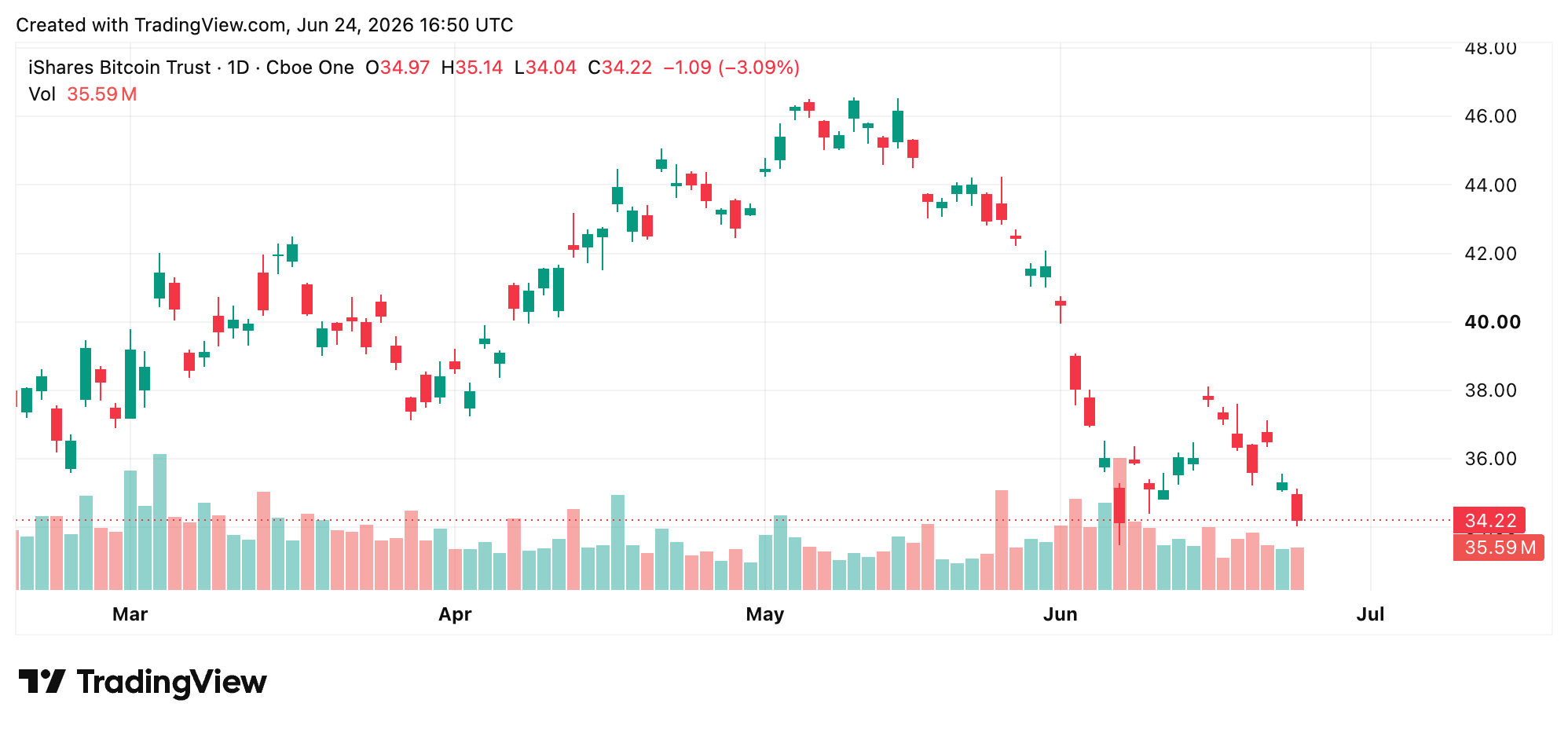

ירידת מחיר הביטקוין הפעילה גם לחץ מתמשך על מניות MSTR ועל ביצועיהן בשוק. המניה המשיכה להישחק, ובעוד ש‑BTC איבד 42.77% מאז 16 ביולי 2025, MSTR ירדה ב‑78.37%, מה שהופך חשיפה ל‑Strategy למכאיבה בהרבה עבור משקיעים מאשר החזקה ישירה ב‑BTC. באותו יום ביולי 2025 נסחרה MSTR ב‑455.90 דולר למניה; היום היא מרחפת סביב 98.59 דולר.

משקיעי MSTR סופגים הפסדים עמוקים יותר מאשר מחזיקי ביטקוין ישירים בשל מספר סיבות מבניות ומכניות. זהו דוגמה קלאסית לפרוקסי ביטקוין ממונף, עטוף במבנה תאגידי, שמפגר אחרי ביטקוין ספוט במהלך שלב תיקון ובתקופה המאופיינת בבסיס עלות גבוה. למעשה, המינוף פועל לשני הכיוונים: הוא הגביר את העליות בעבר, אך כעת הוא מחריף את הירידה החדה שממנה סובלת MSTR.

MSTR נרכשה באופן נרחב כפרוקסי ביטקוין ממונף ובטא גבוהה. כאשר הביטקוין זינק בחדות, MSTR היסטורית נעה באגרסיביות רבה יותר, ולעיתים סיפקה פי שניים עד שלושה מהעלייה של הנכס או יותר. אך כאשר הביטקוין מתקן או מדשדש, כפי שהוא היום, MSTR נוטה לרדת הרבה יותר חזק.

IBIT של Blackrock עוקב אחרי BTC בצורה נקייה יותר

IBIT של Blackrock חווה ירידה מתונה בהרבה. Ishares Bitcoin Trust הוא קרן סל (ETF) של ביטקוין ספוט טהורה, ללא מינוף, בעוד ש‑MSTR היא מהלך אוצר ביטקוין תאגידי ממונף מאוד ומנוהל באופן אקטיבי, המכביד עליו חיכוכים מבניים משמעותיים.

IBIT מחזיקה ביטקוין בפועל ומתוכננת לעקוב אחר מחיר הספוט של BTC, בניכוי יחס הוצאות צנוע. לעומת זאת, Strategy הנפיקה מיליארדי דולרים במניות רגילות חדשות באמצעות תוכניות at-the-market כדי להמשיך לרכוש עוד ביטקוין, בעוד שיצירת מניות IBIT מונעת בידי ארביטראז’רים, מה שמאפשר ל‑ETF לעקוב אחרי הביטקוין בצורה נקייה בהרבה.

עד כמה הביטקוין יכול לרדת לפני ש‑MSTR נשברת?

נכונותה של Strategy להמשיך לקנות ביטקוין למרות הפסד על הנייר של מיליארדים משקפת אמונה שמרבית השחקנים המוסדיים לא היו מחזיקים בה לאורך זמן. אך אמונה לבדה אינה סוגרת את הפער בין בסיס עלות ממוצע של 75,651 דולר לבין מחיר ספוט שמרחף היום מתחת ל‑60,000 דולר. הלחץ המבני על פני MSTR, STRC והביטקוין עצמו מושך כעת משלושה כיוונים בו־זמנית. השווקים אינם מענישים את Strategy על כך שהיא מחזיקה ביטקוין. הם מתמחרים את העלות של החזקתו בדרך הזו.

השאלה העמוקה יותר היא האם החברה יכולה לשרוד את התיקון לפני שמכונת גיוס ההון שלה תהפוך ליקרה מדי להפעלה. זו הפכה לשאלה הכבדה התלויה מעל העסקה: עד כמה יכול BTC לרדת לפני שהעומס יהפוך לגדול מדי עבור MSTR לספוג?

כל הנפקת מניות חדשה מדללת את בעלי המניות הקיימים, כל דיסקאונט ב‑STRC מצביע על פיצוי סיכון גבוה יותר שנדרש, וכל שבוע שבו BTC נסחר מתחת לבסיס העלות של Strategy מחדד את החישוב. מייקל סיילור והחברה אמרו שוב ושוב שהחברה אינה ניצבת בפני סכנה מיידית, אך כאשר מעורב מינוף והנכס הבסיסי ממשיך לרדת, המרחק בין ביטחון למצוקה יכול להצטמצם במהירות.

מאמר זה תורגם מאנגלית באמצעות בינה מלאכותית. הגרסה המקורית באנגלית היא המקור הקובע; תרגומים אוטומטיים עשויים להכיל אי-דיוקים, במיוחד במונחים משפטיים ורגולטוריים.