מצור על השיט האיראני ודוח אינפלציה קריר בהרבה מהצפוי שלחו את השווקים הגלובליים להיפוך בן יומיים השבוע.

דוח מדד המחירים לצרכן (CPI) קריר מצית התאוששות בשווקים כאשר ביטקוין, הזהב והמניות מזנקים גבוה יותר

נכתב ע"י

שתף

נקודות עיקריות

- מדד S&P 500 ירד ב-0.79% ל-7,515.34 ביום שני לאחר שטראמפ החזיר מצור על נמלים איראניים.

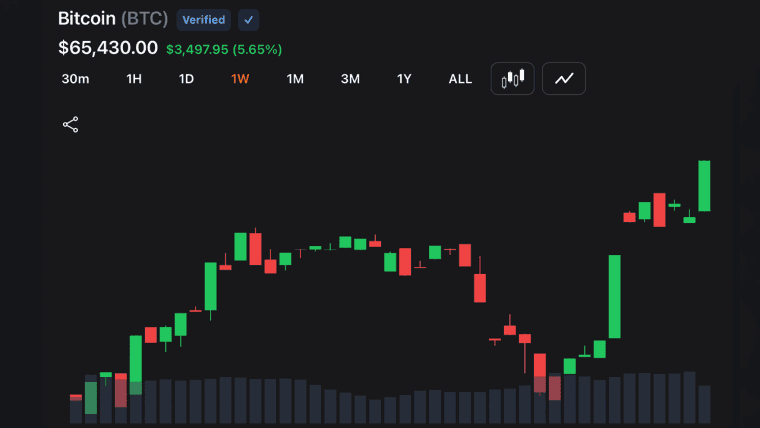

- מדד המחירים לצרכן (CPI) ביוני ירד ל-3.5% משנה לשנה, מתחת לתחזית של 3.8%, והעלה את הביטקוין לכיוון 64,000 דולר.

- יו”ר הפד קווין וורש מעיד בפני הקונגרס היום, כאשר הישיבה הבאה של ה-FOMC מתקיימת ב-29 ביולי. דבריו עשויים לשנות את סנטימנט השוק.

מניות, אג”ח, קריפטו ומתכות כולם נמכרו ביום שני כאשר ארצות הברית ואיראן החליפו תקיפות סמוך למצר הורמוז. הנשיא טראמפ הודיע על מצור ימי מחודש על נמלים איראניים, ו-CENTCOM מסר שהמהלך ייכנס לתוקף ביום שלישי בשעה 16:00 שעון החוף המזרחי. משמרות המהפכה האסלאמית של איראן (IRGC) תקפו שתי מכליות של איחוד האמירויות במים עומאניים, והרגו איש צוות אחד. ירדן אמרה כי יירטה ארבעה טילים שנורו מאיראן.

הנפט מזנק, המניות נופלות

מחירי הנפט נעו בחדות בעקבות חדשות המצור. West Texas Intermediate נסגר בעלייה לרמה של 79 דולר לחבית, ונפט ברנט נסגר מעל 83 דולר — העלייה היומית באחוזים הגדולה ביותר מזה יותר משש שנים.

המניות ירדו בכל הסקטורים. מדד S&P 500 ירד ב-0.79% ונסגר ב-7,515.34. מדד נאסד”ק קומפוזיט איבד 1.55% וסיים ב-25,873.18, בהובלת חולשה אצל יצרניות השבבים. SK Hynix ירדה ב-9% לאחר הופעת הבכורה שלה בנאסד”ק בשבוע הקודם, ומיקרון טכנולוג’י ירדה ב-4%. מדד דאו ג’ונס תעשייה ירד ב-138 נקודות, או 0.26%, ל-52,498.64, כאשר מניות האנרגיה ריככו במידת מה את הירידה.

תשואות האוצר עלו כאשר הסוחרים תימחרו אינפלציה דביקה יותר. התשואה ל-10 שנים עלתה לסביבות 4.62%, והתשואה לשנתיים נגעה ברמה הגבוהה ביותר שלה מאז תחילת 2025. הזהב ירד בכ-1.4% לכיוון 4,064 דולר לאונקיה למרות הרקע הגיאופוליטי, כאשר דולר חזק יותר ותשואות ריאליות גבוהות יותר קיזזו את הביקוש לנכסי מקלט. הביטקוין ירד לצד המניות, ונגע בשפל של יום שני סביב 61,700 דולר.

CPI הופך את התמונה

ביום שלישי הגיע סיפור שונה. הלשכה לסטטיסטיקה של העבודה (BLS) דיווחה כי מדד ה-CPI הכללי ירד ל-3.5% משנה לשנה ביוני, הרבה מתחת לתחזית הקונצנזוס של 3.8% וירידה מ-4.2% במאי. הירידה נבעה בעיקר מצניחה חודשית של כ-10% במחירי הבנזין, הקשורה להפסקת אש באמצע יוני שפתחה מחדש לזמן קצר את מצר הורמוז.

הנתון הרך יותר שינה את הציפיות לגבי המהלך הבא של הפדרל ריזרב. החוזים העתידיים על S&P 500 ועל נאסד”ק עלו במסחר המוקדם. הביטקוין טיפס בחזרה לעבר 64,000 דולר במהלך היום, כאשר הסוחרים פירקו פוזיציות שנקשרו למצב ה”ריסק-אוף” של יום שני. גם הזהב והכסף עלו, כאשר הכסף הוסיף כ-2%.

יו”ר הפדרל ריזרב, קווין וורש, צפוי להעיד בפני הקונגרס ביום שלישי ורביעי כחלק מדוח המדיניות המוניטרית החצי-שנתי של הבנק המרכזי — הופעתו הראשונה בגבעת הקפיטול מאז שנכנס לתפקיד היו”ר. מושל הפד כריסטופר וולר אמר ביום שני כי נתון ליבה חם של אינפלציה ידחוף את הבנק המרכזי לשקול העלאת ריבית בקרוב. טווח היעד של הפד עומד על 3.5% עד 3.75% מאז יוני, וההחלטה הבאה על המדיניות מתוכננת ל-29 ביולי.

למה זה חשוב

התנודה בת יומיים מראה עד כמה הנפט, נתוני האינפלציה ונכסי סיכון קשורים כעת זה בזה. כמה גורמים בולטים עבור קוראים העוקבים אחר ההשלכות:

- עלויות האנרגיה מתגלגלות במהירות למדד ה-CPI הכללי, אך מדד הליבה המועדף על הפד, שאינו כולל מזון ואנרגיה, נשאר קרוב יותר ל-2.8% עד 2.9%.

- הביטקוין והמניות נעו כמעט בתיאום מלא השבוע, מה שמשקף את המתאם הגבוה המתמשך של הביטקוין לנכסי סיכון בסגנון נאסד”ק.

- הירידה של הזהב ביום שני למרות לחימה פעילה ליד צוואר בקבוק מרכזי של נפט מראה כיצד עלייה בתשואות הריאליות יכולה לגבור על הביקוש לנכסי מקלט.

מה הלאה

המצור והשיבושים המוקדמים יותר במצר הורמוז נותרו המשתנה הבלתי צפוי הגדול ביותר עבור השווקים. מאז פברואר, איראן חסמה במידה רבה את השיט דרך המצר — נתיב שבדרך כלל מעביר ככרבע מסחר הנפט העולמי המועבר בים. כל שיבוש נוסף עשוי לדחוף את הנפט, ואת האינפלציה הכללית, חזרה למעלה במהירות, גם לאחר ההקלה של יום שלישי.

המשקיעים מפנים כעת את תשומת הלב למדד מחירי היצרן ביום רביעי, לנתוני המכירות הקמעונאיות ביום חמישי, ולגל של דוחות רווחי הבנקים לרבעון השני מ-JPMorgan Chase, גולדמן זאקס, בנק אוף אמריקה ו-וולס פארגו — כולם מדווחים השבוע. עדותו של וורש תזכה למעקב צמוד לכל רמז האם הפד רואה בנתון ה-CPI הרך של יום שלישי דבר בר-קיימא או השפעה חד-חודשית של ירידת מחירי הדלק.

מאמר זה תורגם מאנגלית באמצעות בינה מלאכותית. הגרסה המקורית באנגלית היא המקור הקובע; תרגומים אוטומטיים עשויים להכיל אי-דיוקים, במיוחד במונחים משפטיים ורגולטוריים.