Keskiviikkona bitcoinin kurssi laski alle 60 000 dollarin rajan ja saavutti päivän alimman tason 59 500 dollarissa, kun taas Strategyn 847 363 BTC:n varanto on nyt 12,55 miljardia dollaria tappiolla. Samaan aikaan yhtiön MSTR-osakkeet ovat heikentyneet ja menettäneet 78,37 % arvostaan 16. heinäkuuta 2025 lähtien.

STRC:n alennus kasvaa, kun strategian 12,55 miljardin dollarin kirjanpidollinen tappio asettaa Saylorin teesin koetukselle

KIRJOITTAJA

JAA

Tärkeimmät kohdat

- Strategyn 847 363 BTC:n varanto on 12,55 miljardia dollaria tappiolla, kun bitcoinin kurssi on alle 60 000 dollaria.

- MSTR-osakkeen arvo on laskenut 78,37 % heinäkuusta 2025 lähtien, mikä on huomattavasti suurempi lasku kuin suoraan omistettujen BTC:iden arvonlasku.

- STRC:n kurssi on 82,20 dollaria, mikä nostaa sen efektiivisen tuoton 13,99 prosenttiin, kun sijoittajat vaativat korkeampaa riskikorvausta.

STRC:n alennus koettelee Strategyn bitcoin-panostusta, kun sijoittajat vaativat korkeampaa tuottoa

Arvonlasku asettaa nyt Strategyn bitcoin-teesin entistä tarkemman markkinatarkastelun kohteeksi ja koettelee, kestääkö sen kassanhallintamalli sekä sen hallussa olevan omaisuuserän että sen osakkeen, jolla sijoittajat panostavat siihen, jyrkän laskun. Viime aikoina huomio on siirtynyt Strategyn etuoikeutettuun osakkeeseen, STRC:hen, jonka kurssi on edelleen alle odotetun 100 dollarin arvon.

Nimellisarvoltaan 100 dollaria osakkeelta STRC:n kurssi oli laskenut 82,20 dollariin 24. kesäkuuta 2026 klo 12. Itä-Yhdysvaltain aikaa, mikä on nostanut sen vaihtelevan osingon 11,5 prosentista nykyiseen 13,99 prosentin efektiiviseen tuottoon. Tämä ero osoittaa käytännössä, että sijoittajat vaativat korkeampaa tuottoa pitääkseen etuoikeutettuja osakkeita hallussaan.

STRC:n osakkeet käyvät tällä hetkellä alennettuun hintaan, kun markkinat painostavat laajemmin MSTR:ää ja bitcoiniin sidottuja omaisuuseriä, ja sijoittajat soveltavat etuoikeutettuihin osakkeisiin korkeampaa riskipreemiota. Käytännössä yhtiön suuri altistuminen BTC:lle aiheuttaa lisäpaineita sen Wall Streetillä kaupankäynnin kohteena oleville sijoitusvälineille, jotka liittyvät suoraan bitcoinin kassastrategiaan.

Bitcoinin heikot tulevaisuudennäkymät rasittavat strategian kassavaranto-panostusta

Bitcoin ei ole viime aikoina ollut kovin suopea yhtiölle. Valuutan arvo on laskenut 51 % lokakuun 2025 kaikkien aikojen ennätyksestään, joka oli yli 126 000 dollaria, ja se on menettänyt yli 42 % arvostaan viimeisten 12 kuukauden aikana, josta yli 30 % on tapahtunut viimeisten kuuden kuukauden aikana. Tulevaisuuden näkymät ovat edelleen laskevat, analyytikot ovat erimielisiä siitä, mihin suuntaan BTC seuraavaksi liikkuu, ja ennustemarkkinoiden kertoimet viittaavat siihen, että bitcoinin arvo saattaa laskea vielä paljon alemmaksi ennen kuin se palaa 100 000 dollarin tasolle.

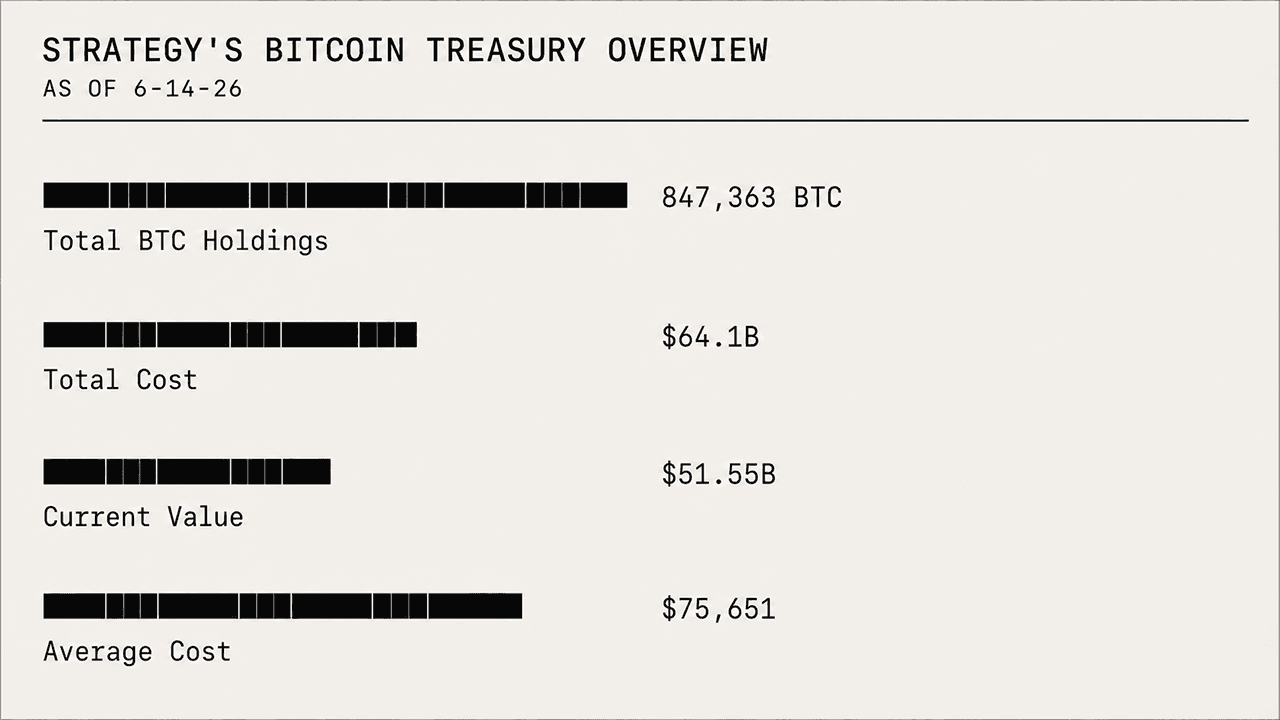

Koska BTC:n kurssi on tällä hetkellä selvästi alle Strategyn keskimääräisen ostohinnan, joka on 75 651 dollaria kolikolta, yhtiön bitcoin-sijoitus on nyt syvästi tappiolla. Strategy hankki 847 363 BTC:n varastonsa 64,1 miljardilla dollarilla, mutta 24. kesäkuuta 2026 mennessä näiden varantojen arvo on 51,55 miljardia dollaria, mikä tarkoittaa yritykselle 12,55 miljardin dollarin kirjanpidollista tappiota. Huolimatta huomattavasta realisoimattomasta tappiosta yhtiö on jatkanut bitcoinin ostamista ja lisännyt salkkuunsa tällä viikolla 520 BTC:tä, kun se edellisellä viikolla hankki 1 587 BTC:tä.

MSTR:n osakkeet kärsivät

Bitcoinin hinnanlasku on myös painanut MSTR:n osakkeita ja niiden markkinakehitystä. Osakekurssi on jatkanut laskuaan, ja vaikka BTC on menettänyt 42,77 % arvostaan 16. heinäkuuta 2025 lähtien, MSTR on laskenut 78,37 %, mikä tekee Strategy-sijoituksesta sijoittajille huomattavasti raskaamman kuin suoraan BTC:n omistaminen. Tuona päivänä heinäkuussa 2025 MSTR:n osakkeen kurssi oli 455,90 dollaria; tänään se on noin 98,59 dollaria.

MSTR:n sijoittajat kärsivät suuremmista tappioista kuin suoraan bitcoineja omistavat sijoittajat useista rakenteellisista ja mekaanisista syistä. Tämä on klassinen esimerkki siitä, kuinka vipuvaikutteinen, yrityksen kautta toteutettu bitcoin-sijoitusjohdannainen jää jälkeen spot-bitcoinista korjausvaiheen aikana ja jaksolla, jota leimaa korkea hankintakustannus. Pohjimmiltaan vipuvaikutus on kaksiteräinen miekka: se vahvisti nousua aiemmin, mutta nyt se suurentaa MSTR:n kokemia vakavia laskuja.

MSTR:ää ostettiin laajalti korkean beeta-arvon omaavana, vipuvaikutteisena bitcoin-korvikkeena. Kun bitcoinin kurssi nousi jyrkästi, MSTR liikkui historiallisesti paljon aggressiivisemmin, tuottaen toisinaan kaksi tai kolme kertaa suuremman tuoton kuin itse omaisuuserä tai jopa enemmän. Mutta kun bitcoinin kurssi korjaantuu tai pysähtyy, kuten nyt, MSTR:n kurssi laskee yleensä paljon jyrkemmin.

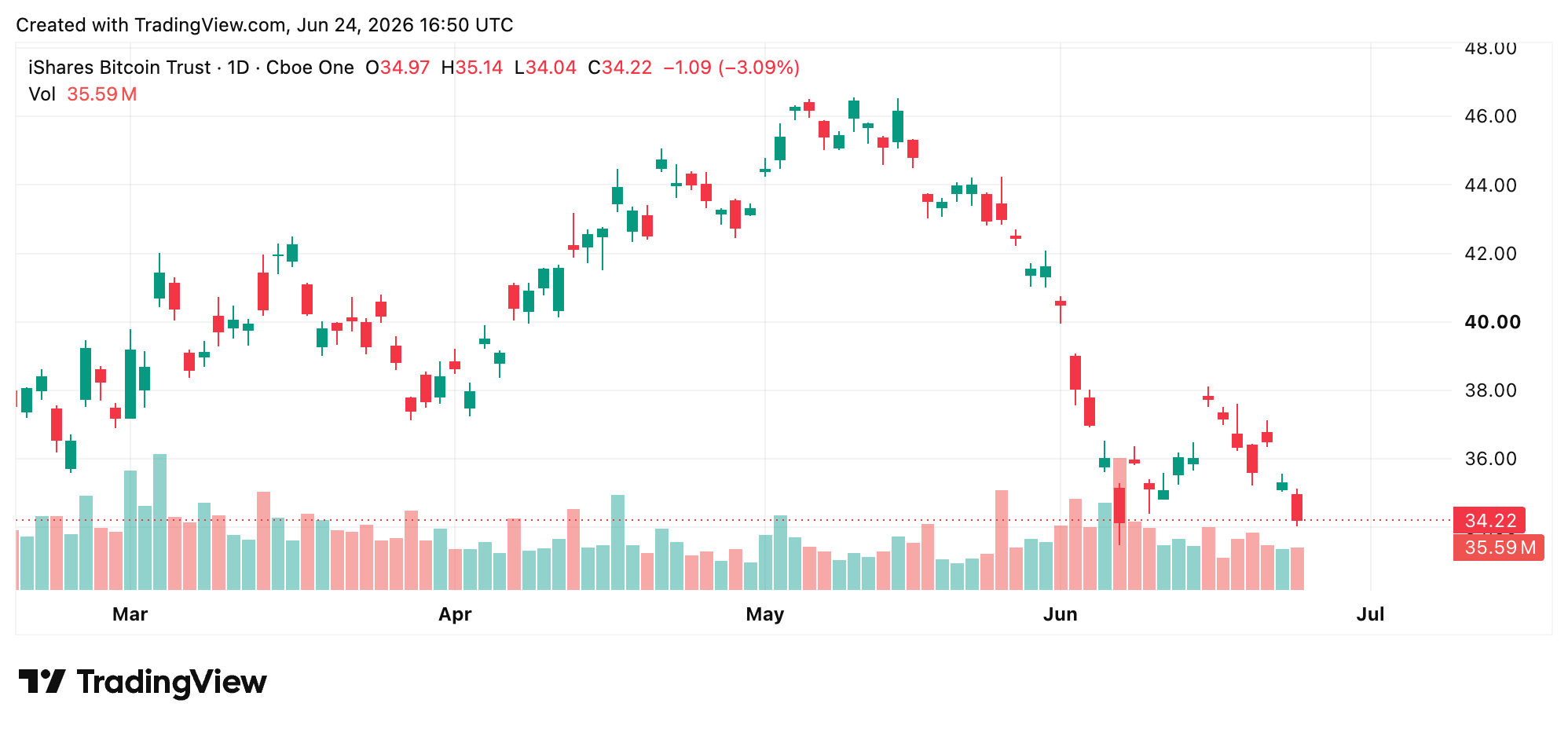

Blackrockin IBIT seuraa BTC:tä selkeämmin

Blackrockin IBIT on kärsinyt huomattavasti lievemmästä laskusta. Ishares Bitcoin Trust on puhdas, viputtamaton spot-bitcoin-pörssinoteerattu rahasto (ETF), kun taas MSTR on voimakkaasti viputettu, aktiivisesti hallinnoitu yrityksen bitcoin-sijoitus, jota rasittavat merkittävät rakenteelliset kitkat.

IBIT omistaa todellista bitcoinia ja on suunniteltu seuraamaan BTC:n spot-hintaa, josta on vähennetty maltillinen kulusuhde. Sitä vastoin Strategy on laskenut liikkeeseen miljardeja dollareita uusia osakkeita markkinahintaisilla ohjelmilla jatkaakseen bitcoinin ostamista, kun taas IBIT:n osakkeiden luomista ohjaavat arbitraasitoimijat, minkä ansiosta ETF pystyy seuraamaan bitcoinin hintakehitystä huomattavasti selkeämmin.

Kuinka alas bitcoinin arvo voi laskea ennen kuin MSTR murtuu?

Strategyn halukkuus jatkaa bitcoinin ostamista monen miljardin paperitappion kautta heijastaa vakaumusta, jota useimmat institutionaaliset toimijat eivät kestäisi. Pelkkä vakaumus ei kuitenkaan kuroa umpeen kuilua 75 651 dollarin keskimääräisen hankintahinnan ja tämänhetkisen, alle 60 000 dollarin tasolla heiluvan spot-hinnan välillä. MSTR:ään, STRC:hen ja itse bitcoiniin kohdistuva rakenteellinen paine vetää nyt kolmesta suunnasta yhtä aikaa. Markkinat eivät rankaise Strategyä bitcoinin pitämisestä. Ne hinnoittelevat sen pitämisen kustannukset tällä tavalla.

Syvempi kysymys on, pystyykö yritys selviytymään korjausliikkeestä ennen kuin sen pääomanhankintakoneisto muuttuu liian kalliiksi ylläpitää. Tästä on tullut kauppaa varjostava valtava kysymys: kuinka alas BTC voi laskea, ennen kuin rasitus kasvaa liian suureksi MSTR:n kestettäväksi?

Jokainen uusi osakeanti laimentaa nykyisten omistajien osuutta, jokainen STRC:n alennus viittaa korkeampaan vaadittuun riskikorvaukseen, ja jokainen viikko, jolloin BTC käy kauppaa Strategyn hankintahinnan alapuolella, terävöittää laskelmaa. Michael Saylor ja yhtiö ovat toistuvasti sanoneet, ettei yritys ole välittömässä vaarassa, mutta kun kyseessä on vipuvaikutus ja kohde-etuus laskee jatkuvasti, luottamuksen ja ahdingon välinen etäisyys voi kaventua nopeasti.

Tämä artikkeli on käännetty englannista tekoälyn avulla. Alkuperäinen englanninkielinen versio on auktoritatiivinen lähde; automaattiset käännökset voivat sisältää epätarkkuuksia, erityisesti oikeudellisessa ja sääntelyyn liittyvässä terminologiassa.