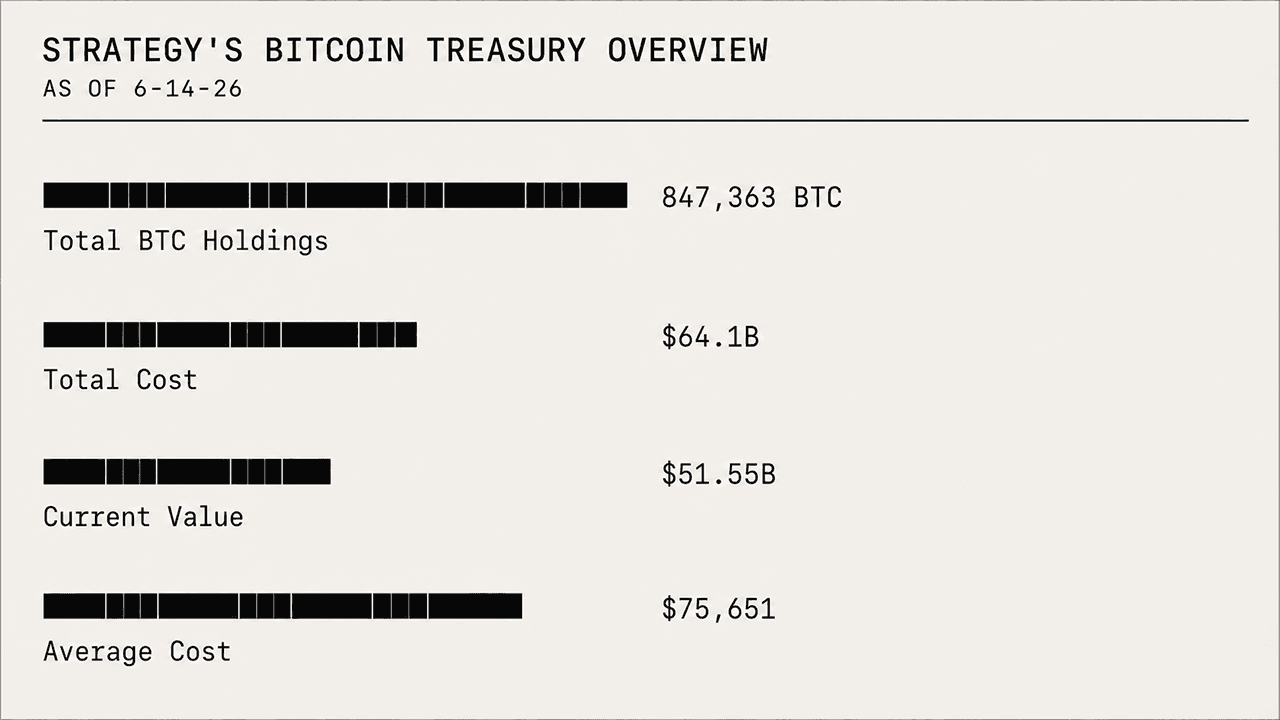

El miércoles, el bitcoin cayó por debajo de la barrera de los 60 000 dólares, tocando un mínimo intradiario de 59 500 dólares, mientras que la reserva de 847 363 BTC de Strategy se encuentra ahora con un valor negativo de 12 550 millones de dólares. Al mismo tiempo, las acciones de la empresa, MSTR, se han desplomado, con una caída del 78,37 % desde el 16 de julio de 2025.

El descuento de STRC se acentúa a medida que la pérdida contable de 12.55B $ de la estrategia pone a prueba la tesis de Saylor

ESCRITO POR

COMPARTIR

Puntos clave

- La reserva de 847 363 BTC de Strategy tiene un valor negativo de 12 550 millones de dólares, mientras el bitcoin cotiza por debajo de los 60 000 dólares.

- MSTR ha caído un 78,37 % desde julio de 2025, perdiendo mucho más terreno que si se hubiera mantenido el BTC directamente.

- STRC cotiza a 82,20 dólares, lo que eleva su rendimiento efectivo al 13,99 %, ya que los inversores exigen una mayor compensación por el riesgo.

El descuento de STRC pone a prueba la apuesta de Strategy por el bitcoin, ya que los inversores exigen una mayor rentabilidad

Esta caída somete ahora la tesis de Strategy sobre el bitcoin a un escrutinio más riguroso por parte del mercado, poniendo a prueba si su modelo de tesorería puede resistir una caída severa tanto del activo que posee como de las acciones que los inversores utilizan para apostar por él. Más recientemente, la atención se ha desplazado hacia las acciones preferentes de Strategy, STRC, que siguen cotizando por debajo de su valor esperado de 100 dólares.

Con un valor nominal de 100 dólares por acción, STRC ha caído hasta los 82,20 dólares a fecha de 24 de junio de 2026, a las 12:00 h hora del Este, lo que ha elevado su dividendo variable del 11,5 % a un rendimiento efectivo actual del 13,99 %. Esa diferencia indica, en esencia, que los inversores exigen una rentabilidad mayor para mantener las acciones preferentes.

Actualmente, STRC cotiza con descuento en medio de la presión generalizada del mercado sobre MSTR y los activos vinculados al bitcoin, ya que los inversores asignan una prima de riesgo más elevada a las acciones preferentes. En efecto, la fuerte exposición de la empresa al BTC está ejerciendo una presión adicional sobre sus vehículos de inversión que cotizan en Wall Street y que están directamente vinculados a la estrategia de tesorería basada en el bitcoin.

Las débiles perspectivas futuras del bitcoin lastran la apuesta de la estrategia por la tesorería

Últimamente, el bitcoin no ha sido nada benévolo con la empresa. El activo ha caído un 51 % desde su máximo histórico de octubre de 2025, por encima de los 126 000 dólares, al tiempo que ha perdido más del 42 % de su valor en los últimos 12 meses, y más del 30 % de esa caída se ha producido en los últimos seis meses. Las perspectivas de futuro siguen siendo bajistas, los analistas están divididos sobre el rumbo que tomará el BTC y las cuotas de los mercados de predicción sugieren que el bitcoin podría caer mucho más antes de recuperar la zona de los 100 000 dólares.

Dado que el BTC cotiza muy por debajo del precio medio de compra de Strategy, de 75 651 dólares por moneda, la posición en bitcoin de la empresa se encuentra ahora en una situación muy desfavorable. Strategy adquirió su reserva de 847 363 BTC por 64 100 millones de dólares, pero a fecha de 24 de junio de 2026, esas reservas están valoradas en 51 550 millones de dólares, lo que supone para la empresa una pérdida contable de 12 550 millones de dólares. A pesar de acumular una considerable pérdida no realizada, la empresa ha seguido comprando más bitcoins, sumando 520 BTC esta semana tras adquirir 1 587 BTC la semana anterior.

Las acciones de MSTR se resienten

La caída del precio del bitcoin también ha ejercido presión a la baja sobre las acciones de MSTR y su rendimiento en el mercado. Las acciones han seguido cayendo lentamente y, mientras que el BTC ha perdido un 42,77 % desde el 16 de julio de 2025, MSTR ha bajado un 78,37 %, lo que hace que la exposición a Strategy resulte mucho más perjudicial para los inversores que mantener BTC directamente. Aquel día de julio de 2025, las acciones de MSTR cotizaban a 455,90 dólares por acción; hoy, rondan los 98,59 dólares.

Los inversores en MSTR están sufriendo pérdidas más acusadas que los titulares directos de bitcoin por varias razones estructurales y mecánicas. Se trata de un ejemplo clásico de un proxy de bitcoin apalancado y estructurado como sociedad que va a la zaga del BTC al contado durante una fase correctiva y un periodo caracterizado por una base de coste elevada. En esencia, el apalancamiento es un arma de doble filo: amplificó las subidas en el pasado, pero ahora está magnificando la fuerte caída que está experimentando MSTR.

El MSTR se compró ampliamente como un sustituto del bitcoin apalancado y de alta beta. Cuando el bitcoin se disparaba, el MSTR solía moverse de forma mucho más agresiva, llegando en ocasiones a ofrecer entre dos y tres veces la ganancia del activo, o incluso más. Pero cuando el bitcoin se corrige o se estanca, como ocurre actualmente, el MSTR tiende a caer con mucha más fuerza.

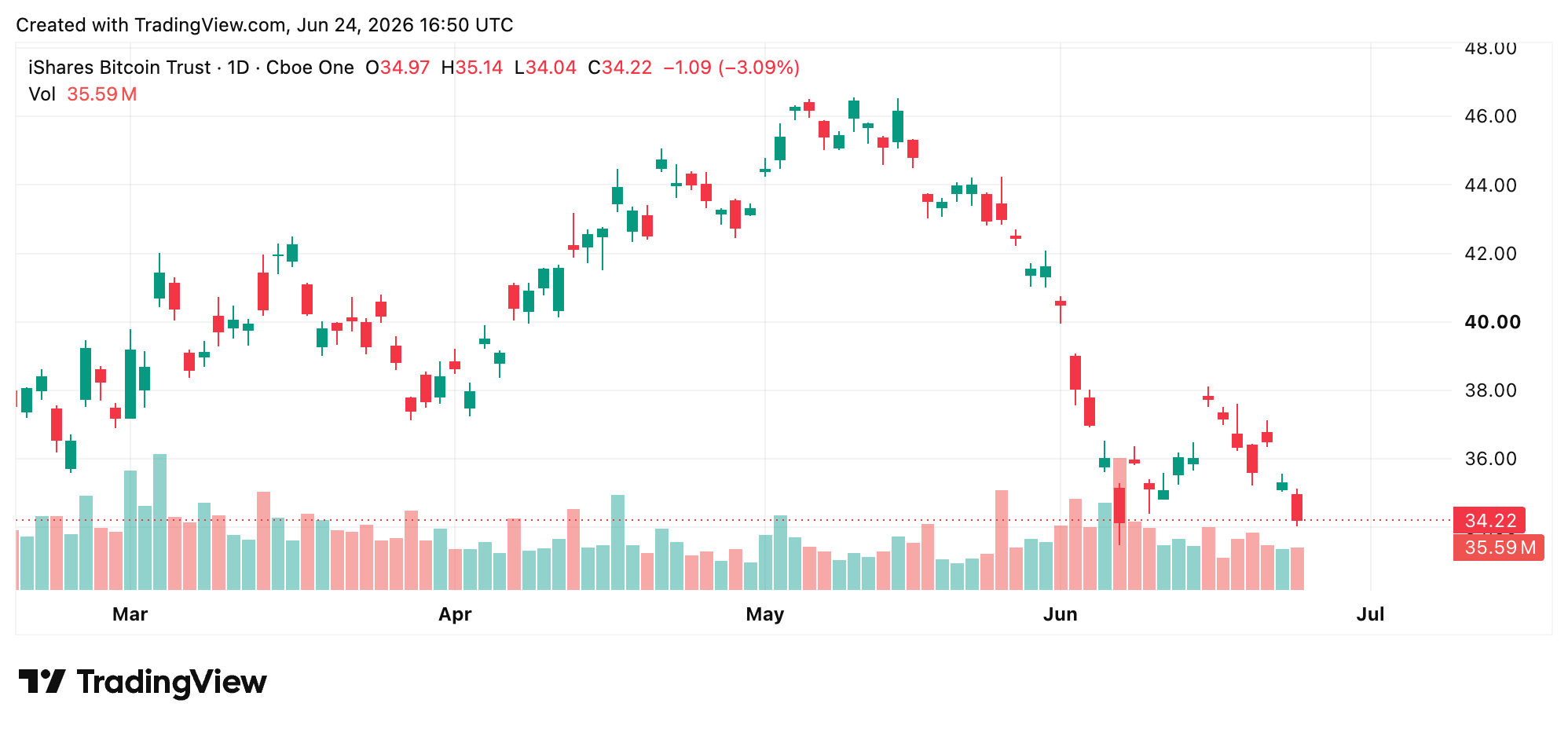

El IBIT de Blackrock sigue la evolución del BTC de forma más clara

El IBIT de Blackrock ha sufrido una caída mucho más moderada. El iShares Bitcoin Trust es un fondo cotizado en bolsa (ETF) de bitcoin al contado, puro y sin apalancamiento, mientras que el MSTR es un fondo corporativo de bitcoin altamente apalancado y gestionado de forma activa, lastrado por importantes fricciones estructurales.

El IBIT posee bitcoins reales y está diseñado para replicar el precio al contado del BTC, descontando un modesto ratio de gastos. Por el contrario, Strategy ha emitido miles de millones de dólares en nuevas acciones ordinarias a través de programas «at-the-market» para seguir comprando más bitcoins, mientras que la creación de acciones del IBIT está impulsada por los arbitrajistas, lo que permite al ETF replicar el bitcoin de forma mucho más clara.

¿Hasta dónde puede caer el bitcoin antes de que MSTR se rompa?

La disposición de Strategy a seguir comprando bitcoins a pesar de unas pérdidas contables de miles de millones refleja una convicción que la mayoría de los actores institucionales no mantendrían. Pero la convicción por sí sola no basta para cerrar la brecha entre un coste medio de 75 651 dólares y un precio al contado que hoy ronda por debajo de los 60 000 dólares. La presión estructural sobre el MSTR, el STRC y el propio bitcoin está ejerciendo ahora fuerza desde tres direcciones a la vez. Los mercados no están castigando a Strategy por mantener bitcoins. Están descontando en los precios el coste de mantenerlos de esta forma. La cuestión más profunda es si la empresa podrá sobrevivir a la corrección antes de que su maquinaria de captación de capital resulte demasiado cara de operar. Esa se ha convertido en la gran incógnita que se cierne sobre la operación: ¿hasta qué punto puede caer el BTC antes de que la presión sea demasiado grande para que MSTR pueda absorberla? Cada nueva emisión de acciones diluye a los accionistas existentes, cada descuento de STRC apunta a una mayor compensación por riesgo exigida, y cada semana que el BTC cotiza por debajo del coste de adquisición de Strategy agudiza el cálculo. Michael Saylor y su equipo han afirmado en repetidas ocasiones que la empresa no se enfrenta a un peligro inmediato, pero cuando hay apalancamiento de por medio y el activo subyacente sigue cayendo, la distancia entre la confianza y la angustia puede reducirse rápidamente.

Este artículo fue traducido del inglés mediante IA. La versión original en inglés es la fuente autorizada; las traducciones automáticas pueden contener imprecisiones, especialmente en la terminología legal y regulatoria.