Vinny Lingham, cofundador de Praxos Capital, declaró a Laura Shin, de Unchained, que la estructura financiera de Strategy se está desmoronando ahora tal y como él predijo hace 18 meses, y que la empresa podría estar acercándose al punto en el que cualquier medida que adopte empeore su situación.

Vinny Lingham predijo que Saylor perjudicaría más a Bitcoin que FTX. Ahora explica por qué.

ESCRITO POR

COMPARTIR

Puntos clave

- Vinny Lingham predijo en octubre de 2024 que Saylor causaría más daño al bitcoin que FTX, y ahora MSTR ha caído más de un 80 %.

- Strategy tiene 6.7B en bonos convertibles; Shin cita a un analista que estima que cubrir los vencimientos tempranos requeriría vender hasta 74.000 BTC o más.

- Lingham afirma que STRC, que cotiza por debajo de los 76 dólares, nunca volverá a alcanzar los 100 dólares por acción, y que la liquidez de Strategy es limitada.

Lingham lo predijo con antelación

El cofundador de Praxos Capital, Vinny Lingham, conocido en su día como el «Oráculo», se unió a Laura Shin en un episodio del podcast «Unchained» que se emitió el 25 de junio de 2026. Al comienzo de la entrevista, Lingham no tardó en volver a mencionar una predicción que había hecho dos años antes sobre Strategy, la empresa de gestión de activos en bitcoins anteriormente conocida como Microstrategy.

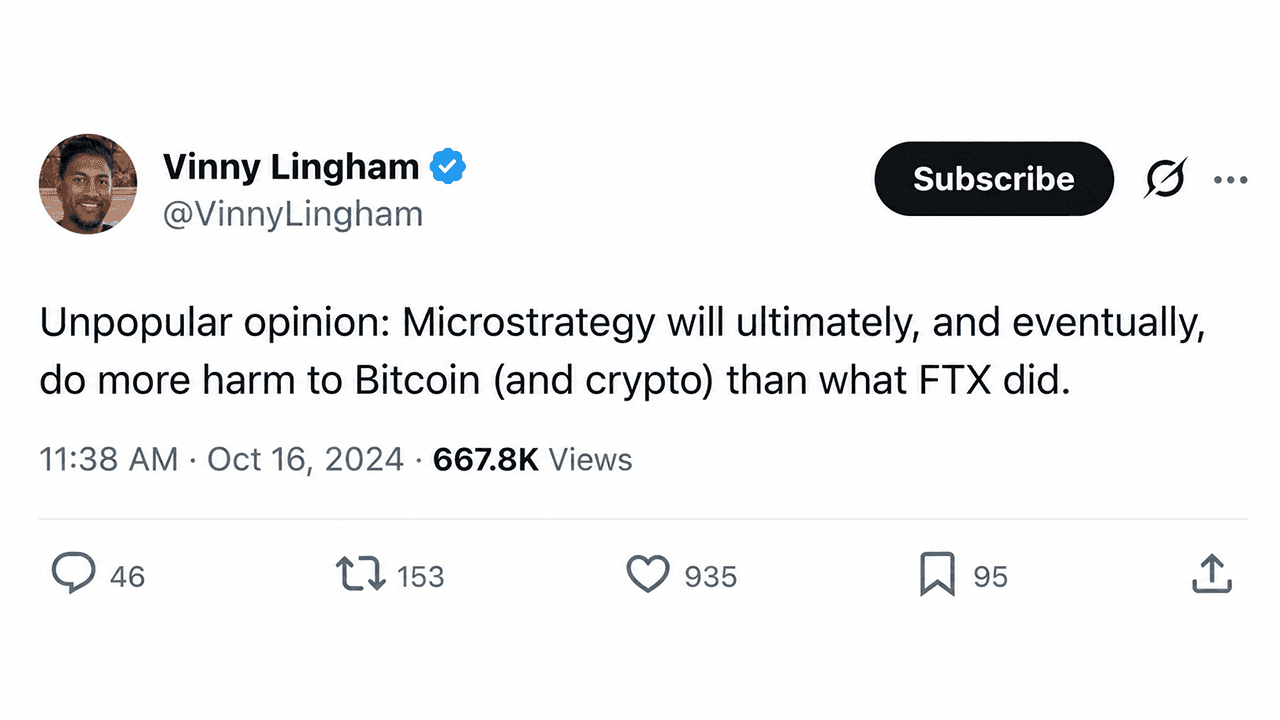

En octubre de 2024, Lingham publicó una advertencia en X en la que afirmaba que Michael Saylor acabaría causando más daño al bitcoin que FTX. La predicción fue objeto de burlas en aquel momento. MicroStrategy cotizaba cerca de su máximo histórico de 473,83 dólares. A fecha de esta semana, MSTR ha caído más de un 80 % desde ese máximo, cotizando en torno a los 90,70 dólares.

«En octubre de 2024 publiqué un tuit en el que decía que, en última instancia, creía que Michael Saylor causaría más daño al bitcoin que FTX», explicó Lingham durante la entrevista con Shin. Añadió:

«En aquel momento, era una predicción muy impopular. Ahora, 18 meses después, la gente empieza a preguntarse si realmente tenía razón».

El «esquema de Saylor»

Lingham no llega a calificar a Strategy de esquema Ponzi, pero ha acuñado su propio término para referirse a lo que Saylor ha creado.

«Ha creado una estructura de capital extremadamente compleja que consiste en deuda y múltiples capas de valores preferentes», argumentó Lingham. «Yo lo llamo en broma el “esquema Saylor”. Emitió STRC, STRD, STRK… y varios más. Cuando una emisión dejaba de funcionar, simplemente introducía otra».

STRC, una de las clases de acciones preferentes que más preocupan al mercado últimamente, cerró hoy a 75,69 dólares, tras caer por debajo de los 74 dólares a principios de esta semana. Lingham no espera que se recupere.

«No creo que el STRC vuelva jamás a los 100 dólares», afirmó. «Apostaría a que nunca volverá a cotizar a la par».

El final de partida de ajedrez

Strategy ha recaudado recientemente 335 millones de dólares, vendiendo 2,7 millones de acciones ordinarias y destinando aproximadamente 300 millones de dólares a aumentar sus reservas de efectivo hasta unos 1.400 millones de dólares. Se espera que ese efectivo cubra las obligaciones de pago de dividendos preferentes durante unos 10 meses. En opinión de Lingham, el mercado respondió con nuevas ventas tanto de MSTR como de STRC.

Lingham afirma que la reciente decisión de la empresa de pasar a pagos de dividendos bimensuales empeoró la situación. Unos ciclos de pago más frecuentes significan que la dirección tiene menos tiempo para reaccionar cuando las condiciones se deterioran, y cada ciclo aumenta la presión sobre las reservas de efectivo. Describe la posición actual de Saylor utilizando un término del ajedrez.

«Michael se encuentra ahora en lo que en ajedrez se conoce como zugzwang», afirmó Lingham. «Cada jugada que tiene a su disposición es una jugada perdedora. Si aumenta la rentabilidad por dividendo, acorta su autonomía de tesorería. Si emite más acciones, diluye aún más a los accionistas ordinarios».

El problema de la deuda de 6.7 mil millones de dólares

Durante el debate, Shin explicó que Matt Walsh, socio fundador de Castle Island Ventures, había expresado recientemente su preocupación por los bonos convertibles de Strategy, cuyo saldo vivo asciende aproximadamente a 6.7 mil millones de dólares. Shin señaló que los bonos conllevan derechos de venta que permiten a los titulares exigir el reembolso en efectivo a la par si los bonos no se convierten o se refinancian. Walsh estimó que cubrir los tres primeros vencimientos hasta junio de 2028, con un precio del bitcoin en torno a los 60 700 dólares, requeriría vender aproximadamente 74 000 BTC. Cubrir todo el calendario requeriría alrededor de 111 000 bitcoins.

Lingham respondió al resumen que hizo Shin de la publicación de Walsh en X e insistió en que el mercado ya está descontando ese riesgo. «Strategy vendió solo 32 bitcoins y el mercado reaccionó negativamente», afirmó. «Imagina lo que pasaría si la empresa tuviera que vender finalmente decenas de miles de bitcoins».

El bucle reflexivo a la inversa

Lingham sostiene que la acumulación agresiva de Strategy creó un ciclo que se reforzaba a sí mismo y que funcionó bien durante la fase alcista. La empresa compró bitcoins, lo que, en su opinión, impulsó el precio al alza, lo que a su vez aumentó el valor de MSTR, lo que le permitió emitir más acciones y comprar más bitcoins. Ahora sostiene que el ciclo está funcionando a la inversa.

«En cuanto Strategy deja de ser el mayor comprador de bitcoins, la presión vendedora empieza a superar a la compradora», señaló. «La liquidez desaparece. La mayor fuente de demanda se ha esfumado».

Añadió que el mNAV de Strategy, que se sitúa en torno a 1,06, es históricamente un nivel en el que vehículos de inversión similares cotizan con descuento. Afirmó que, dadas las circunstancias, tendría más sentido un valor más cercano a 0,90.

¿Qué vendrá después?

Lingham le dijo al presentador del podcast «Unchained» que lo más sensato sería que Saylor dejara de comprar bitcoins, dejara de emitir nuevas acciones, conservara el efectivo y esperara a que se recuperara el ciclo del mercado. No espera que eso suceda.

«No creo que vaya a admitir que la estrategia tiene que cambiar», afirmó Lingham. «Creo que la arrogancia juega un papel importante en este caso».

Este artículo fue traducido del inglés mediante IA. La versión original en inglés es la fuente autorizada; las traducciones automáticas pueden contener imprecisiones, especialmente en la terminología legal y regulatoria.