Strategy aumentó el dividendo de sus acciones preferentes estrella hasta el 12 % a finales de junio, pero el título sigue cotizando muy por debajo del precio de 100 dólares que, según la empresa, quiere que los inversores tengan en cuenta.

Aumenta el debate sobre la estrategia de utilizar las ventas de bitcoins para financiar la recompra de acciones de STRC

ESCRITO POR

COMPARTIR

Puntos clave

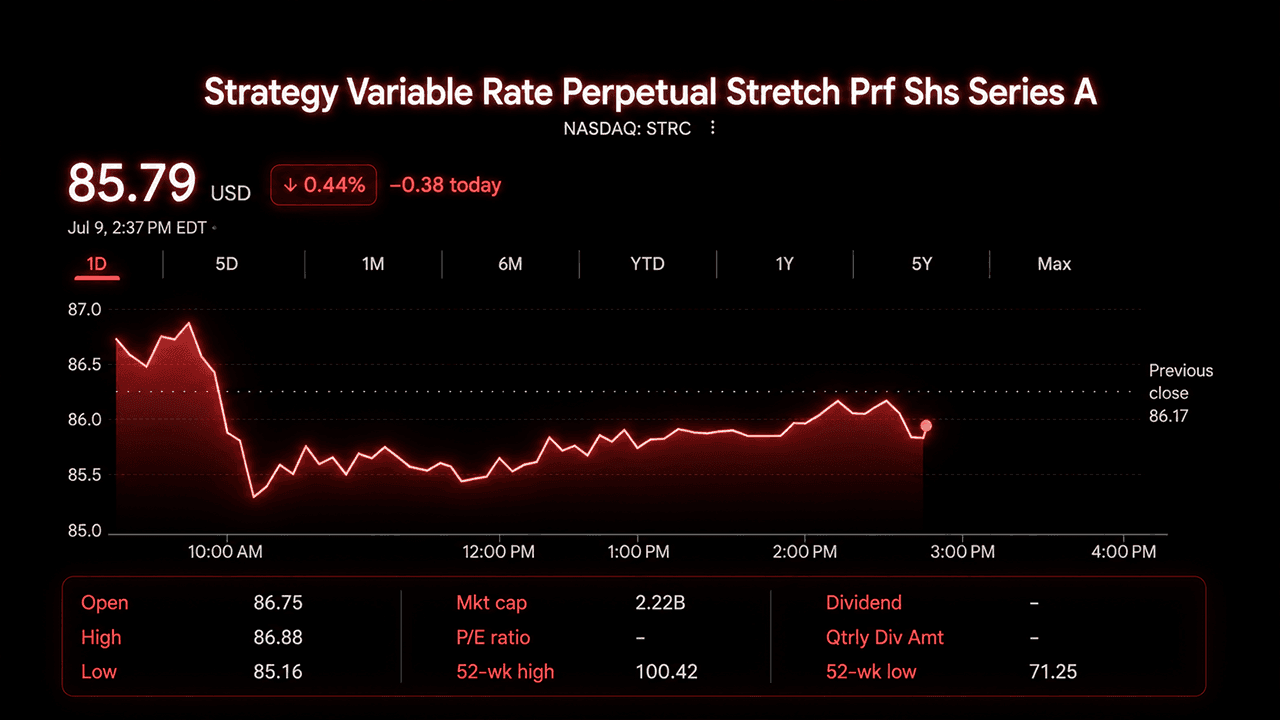

- Strategy aumentó el dividendo de STRC al 12 % el 29 de junio, mientras que la acción cotizaba en torno a los 87 dólares.

- Strategy autorizó una recompra de acciones por valor de 1 000 millones de dólares, con STRC como objetivo prioritario inicial.

- Peter Schiff afirmó que el precio de STRC, por debajo de los 87 dólares, indica que Wall Street duda del ritmo de crecimiento del bitcoin.

STRC, la acción preferente perpetua de tipo variable de la Serie A de Strategy, cotizó esta semana en un rango de entre 85 y 90 dólares, con algunas sesiones en las que cayó por debajo de los 85 dólares. La acción tiene un rango de 52 semanas de entre 71 y 100 dólares aproximadamente, y la diferencia entre su precio de mercado y su valor nominal declarado se ha convertido en uno de los temas más debatidos en X a principios de julio.

Un nuevo marco, un antiguo descuento

Strategy presentó un «Marco de Capital de Crédito Digital» el 29 de junio. El plan elevó el dividendo anualizado de STRC al 12 %, pasó a realizar los pagos dos veces al mes y aumentó la reserva en dólares de la empresa a unos 2.55 mil millones de dólares. Esa cifra cubre aproximadamente 17,4 meses de obligaciones combinadas por dividendos preferentes e intereses, según el documento presentado.

La empresa también autorizó un programa de recompra de 1 000 millones de dólares que abarca sus cuatro valores preferentes —STRC, STRF, STRD y STRK—, designando al STRC como prioridad inicial en caso de que las recompras se consideren rentables. Strategy reveló que las compras no se financiarán con cargo a la reserva en dólares estadounidenses. En su lugar, la financiación podría proceder de un programa independiente de monetización de bitcoins por valor de 1 250 millones de dólares, aprobado junto con el plan de recompra.

Los directivos presentaron los cambios como un giro hacia una gestión activa. El director ejecutivo, Phong Le, afirmó que la empresa cuenta ahora con la flexibilidad necesaria para emitir acciones cuando las condiciones lo favorezcan y recomprarlas cuando los cálculos apunten en la dirección contraria. El director financiero, Andrew Kang, describió el propio bitcoin como capital que ahora puede destinarse a respaldar la cartera de acciones preferentes.

Strategy se fijó el objetivo de que las acciones de STRC cotizaran entre 99 y 100 dólares a lo largo del tiempo, pero la empresa fue clara sobre los límites de ese objetivo. Afirmó que no puede garantizar ese rango y aclaró que una caída del precio por sí sola no desencadena un aumento automático de los dividendos.

Por qué no ha variado el precio

STRC se lanzó en julio de 2025 a un precio de entre 90 y 100 dólares con un dividendo del 9 % y se presentó como un instrumento autocorrectivo, capaz de volver a su valor nominal mediante ajustes de dividendos y un programa de emisión basado en el mercado. Esto se mantuvo durante meses. Posteriormente, la debilidad del bitcoin en 2026, combinada con una importante recompra de deuda convertible que mermó la liquidez, empujó al STRC hasta mínimos de unos 70 dólares a finales de junio.

El nuevo marco aborda directamente varias de esas preocupaciones, pero la acción aún no se ha recuperado. Los operadores señalan la correlación del bitcoin con las acciones preferentes, las dudas persistentes sobre la solidez de las reservas y la competencia de otras acciones del grupo con mayores descuentos, como STRK y STRD, que, según algunos, ofrecen más valor por cada dólar gastado en una recompra.

El debate en X sobre las recompras

El desacuerdo que se está desarrollando en X gira en torno a una pregunta: ¿debería Strategy utilizar su nueva autoridad para las recompras de forma agresiva con el fin de impulsar a STRC de nuevo hacia su valor nominal, o esa intervención haría más daño que bien? El debate se ha intensificado desde que Strategy vendió más de 3 000 bitcoins.

El operador de opciones BTC Optioneer argumentó que la apuesta inicial de la empresa por la demanda natural no ha dado sus frutos. Las recompras de STRC, escribió la cuenta, pueden hacer que el precio vuelva a los 100 dólares y restablecer la confianza de los inversores, lo que a su vez podría atraer a operadores de arbitraje dispuestos a comprar en las caídas.

La cuenta de X Bitpaine se opuso con firmeza a esa lógica en un hilo muy compartido. La cuenta argumentó que no existe una necesidad real de que STRC se sitúe exactamente en 100 dólares, y que forzar el precio hasta ese nivel mediante recompras elimina el descubrimiento de precios que hizo que el diseño resultara creíble en primer lugar. Bitpaine sugirió que un rango más amplio, algo más cercano a los 90-110 dólares, permitiría al mercado establecer un rendimiento efectivo más rápidamente que los cambios en los dividendos, al tiempo que haría más arriesgado vender en corto la acción, ya que la caída no estaría limitada.

Peter Schiff adoptó una postura más escéptica respecto a la tesis general que subyace al producto. Afirmó que los propios precios de Wall Street revelan la realidad. Si los grandes bancos creyeran que el bitcoin subiría al ritmo que necesita Strategy, el STRC ya estaría cerca de su valor nominal en lugar de cotizar por debajo de los 87 dólares. Schiff escribió:

«Wall Street se niega a predicar con el ejemplo. A pesar de los extravagantes objetivos de precio para el bitcoin, los grandes bancos ni siquiera creen que el bitcoin vaya a subir un 12 % al año. Si lo creyeran, el STRC cotizaría cerca de los 100 dólares. En cambio, está por debajo de los 87 dólares, lo que refleja un riesgo sustancial de recorte de dividendos».

El analista Derin Olenik enumeró las medidas que ha tomado Strategy: el aumento de la cobertura, la subida del dividendo, el calendario de pagos dos veces al mes y el plan de recompra de acciones, y señaló que, a pesar de todo ello, la acción sigue estando un 13 % por debajo de su valor declarado.

Qué significa la situación de STRC

A los precios actuales, la rentabilidad efectiva de STRC se sitúa entre el 13 % y el 14 %, por encima de su tasa de dividendo nominal del 12 %. La recompra de acciones por valor de 1 000 millones de dólares a unos 86 dólares retiraría del mercado unos 1 160 millones de dólares en valor nominal de acciones preferentes, un resultado que reduciría la carga futura de dividendos de Strategy, independientemente de cómo reaccione el mercado a corto plazo.

La disyuntiva que barajan los inversores es si esos cálculos se traducen en un movimiento sostenido hacia el valor nominal o si Strategy obtendría más valor amortizando STRK o STRD, que cotizan con descuentos más pronunciados. Por ahora, el marco ofrece a Strategy más herramientas de las que tenía en junio. Si las utilizará, y en qué título lo hará primero, es la incógnita que los operadores de X dicen que seguirán de cerca en las próximas semanas.

Este artículo fue traducido del inglés mediante IA. La versión original en inglés es la fuente autorizada; las traducciones automáticas pueden contener imprecisiones, especialmente en la terminología legal y regulatoria.