Strategy hævede udbyttet på sin førende præferenceaktie til 12 % i slutningen af juni, men aktien handles stadig til en kurs, der ligger et godt stykke under de 100 dollar, som selskabet siger, det gerne vil have investorerne til at se.

Debatten om strategien med at bruge indtægter fra Bitcoin-salg til at finansiere STRC-tilbagekøb tager til

SKREVET AF

DEL

Vigtige pointer

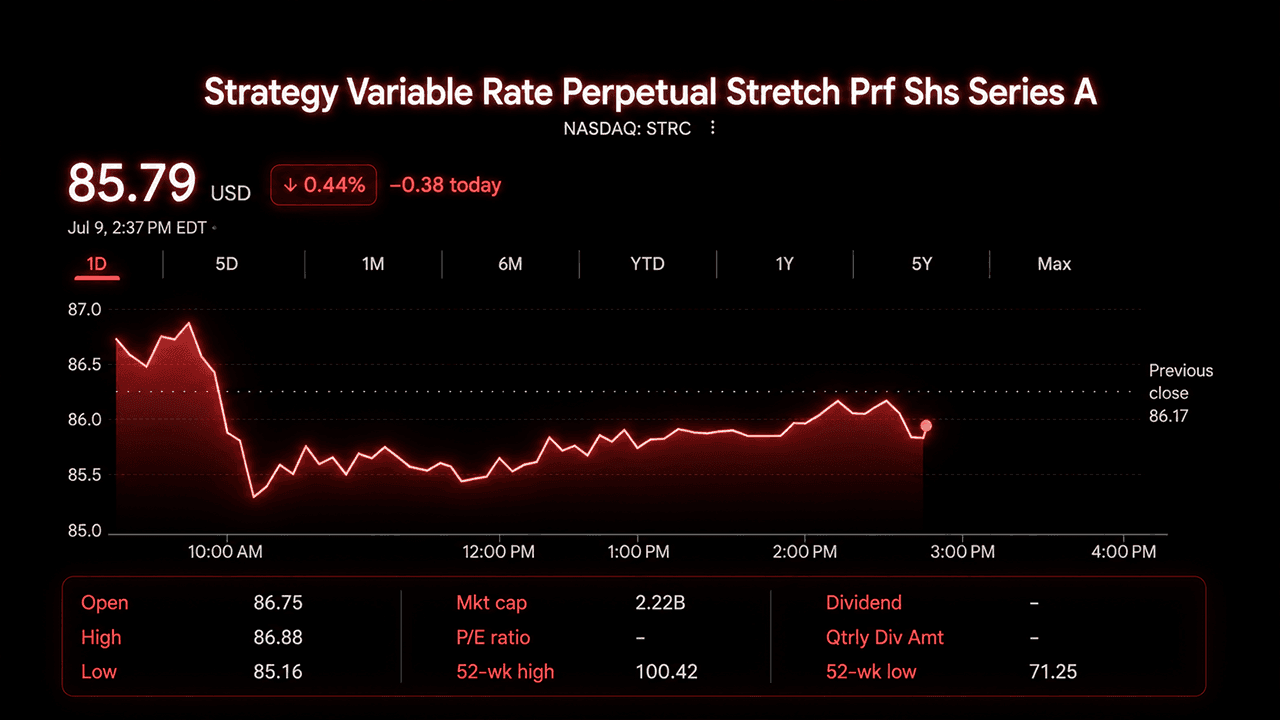

- Strategy hævede STRC's udbytte til 12 % den 29. juni, mens aktien handlede tæt på 87 dollar.

- Strategy godkendte et aktietilbagekøb på 1 milliard dollar med STRC som det primære mål.

- Peter Schiff sagde, at STRC's kurs på under 87 dollar signalerer, at Wall Street tvivler på Bitcoins væksttempo.

STRC, Strategys variabelt forrentede serie A-evighedspræferenceaktie, blev handlet i midten til den høje ende af 80'erne i dollar i denne uge, med nogle handelssessioner, hvor kursen dykkede under 85 dollar. Aktien har et 52-ugers kursinterval på ca. 71 til 100 dollar, og forskellen mellem dens markedskurs og den angivne pålydende værdi er blevet et af de mest omdiskuterede emner på X i begyndelsen af juli.

Et nyt rammeværk, en gammel rabat

Strategy præsenterede en »Digital Credit Capital Framework« den 29. juni. Planen hævede STRC's årlige udbytte til 12 %, ændrede udbetalingerne til en halvmånedlig fremskrivning og øgede selskabets USD-reserve til omkring 2,55 mia. dollar. Dette beløb dækker ifølge indberetningen cirka 17,4 måneders samlede forpligtelser til præferenceudbytte og renter.

Selskabet godkendte også et tilbagekøbsprogram på 1 mia. USD, der dækker dets fire præferenceværdipapirer, STRC, STRF, STRD og STRK, hvor STRC er udpeget som den første prioritet, hvis tilbagekøb anses for at være værdiforøgende. Strategy oplyste, at købene ikke vil trække på USD-reserven. I stedet kan finansieringen komme fra et separat program til monetarisering af bitcoin på 1,25 mia. USD, der blev godkendt sideløbende med tilbagekøbsplanen.

Ledelsen fremstillede ændringerne som et skift i retning af aktiv forvaltning. CEO Phong Le sagde, at selskabet nu har fleksibiliteten til at udstede aktier, når forholdene er gunstige, og tilbagekøbe dem, når regnestykket peger i den modsatte retning. CFO Andrew Kang beskrev Bitcoin selv som kapital, der nu kan omfordeles til at understøtte de præferenceaktier.

Strategy har sat et mål for, at STRC over tid skal handles mellem 99 og 100 dollar, men selskabet var tydeligt omkring begrænsningerne ved dette mål. Det sagde, at det ikke kan garantere dette interval, og det præciserede, at et faldende kursniveau i sig selv ikke udløser en automatisk forhøjelse af udbyttet.

Hvorfor kursen ikke har bevæget sig

STRC blev lanceret i juli 2025 til 90–100 dollar med et udbytte på 9 % og blev præsenteret som et selvkorrigerende instrument, der ville bevæge sig tilbage mod pålydende værdi gennem udbyttejusteringer og et markedsbaseret udstedelsesprogram. Det holdt i flere måneder. Derefter pressede bitcoins svaghed i 2026, kombineret med et stort tilbagekøb af konvertible obligationer, der tærede på likviditeten, STRC ned til så lavt som i den lave ende af 70-dollars-intervallet ved udgangen af juni.

Den nye ramme tager direkte fat på flere af disse bekymringer, men aktien er endnu ikke kommet sig. Handlende peger på bitcoins korrelation med præferenceaktien, vedvarende tvivl om reservernes holdbarhed samt konkurrence fra søsteraktier med større rabat som STRK og STRD, som ifølge nogle giver mere værdi pr. dollar brugt på et tilbagekøb.

Debatten på X om tilbagekøb

Uenigheden, der udspiller sig på X, drejer sig om ét spørgsmål: Bør Strategy bruge sin nye tilbagekøbsbeføjelse aggressivt for at skubbe STRC tilbage mod pari, eller vil en sådan indgriben gøre mere skade end gavn? Diskussionen er blevet mere livlig, siden Strategy solgte mere end 3.000 bitcoin.

Optionshandleren BTC Optioneer argumenterede for, at selskabets oprindelige satsning på naturlig efterspørgsel ikke har båret frugt. STRC-tilbagekøb, skrev kontoen, kan bringe kursen tilbage til 100 $ og genoprette investorernes tillid, hvilket igen kunne tiltrække arbitragehandlere, der er villige til at købe, når kursen falder.

X-kontoen Bitpaine gik kraftigt imod denne logik i en tråd, der blev delt vidt og bredt. Kontoen argumenterede for, at der ikke er noget reelt krav om, at STRC skal ligge på præcis 100 dollar, og at det at tvinge kursen derhen gennem tilbagekøb fjerner den kursdannelse, der i første omgang gjorde designet troværdigt. Bitpaine foreslog, at et bredere bånd – noget tættere på 90 til 110 dollar – ville lade markedet fastsætte et effektivt afkast hurtigere, end ændringer i udbyttet kan, samtidig med at det ville gøre det mere risikabelt at short-sælge aktien, da nedadgående kursbevægelser ikke ville være begrænset.

Peter Schiff indtog en mere skeptisk holdning til den overordnede tese bag produktet. Han sagde, at Wall Streets egen prisfastsættelse afslører den virkelige historie. Hvis de store banker troede, at Bitcoin ville stige med den hastighed, som Strategy har brug for, ville STRC allerede ligge tæt på pari i stedet for at handles under 87 dollar. Schiff skrev:

»Wall Street nægter at sætte penge bag sine ord. På trods af fantasifulde kursmål for Bitcoin tror de store banker ikke engang på, at Bitcoin vil stige 12 % om året. Hvis de gjorde det, ville STRC blive handlet tæt på 100 dollar. I stedet ligger den under 87 dollar, hvilket indregner en betydelig risiko for udbyttebeskæring.«

Analytikeren Derin Olenik opregnede de tiltag, Strategy har iværksat: udvidelsen af dækningen, udbytteforhøjelsen, den halvmånedlige udbetalingsplan og tilbagekøbsplanen, og bemærkede, at aktien trods alt dette stadig ligger ca. 13 % under den angivne værdi.

Hvad situationen for STRC betyder

Ved de nuværende kurser ligger STRC’s effektive afkast tæt på 13 % til 14 %, hvilket er over den angivne udbyttesats på 12 %. Et tilbagekøb af aktier for 1 mia. dollar til ca. 86 dollar vil indfri ca. 1,16 mia. dollar i den angivne præferenceværdi – et resultat, der mindsker Strategy's fremtidige udbyttebyrde, uanset hvordan markedet reagerer på kort sigt.

Den afvejning, investorerne står over for, er, om denne beregning vil føre til en vedvarende bevægelse mod pålydende værdi, eller om Strategy ville få mere værdi ud af at indløse STRK eller STRD, som handles med større rabatter. Foreløbig giver rammeaftalen Strategy flere redskaber, end selskabet havde i juni. Om selskabet vil benytte dem, og hvilket værdipapir der kommer først, er det spørgsmål, som X-handlere siger, de vil følge nøje i de kommende uger.

Denne artikel er oversat fra engelsk ved hjælp af kunstig intelligens. Den originale engelske version er den autoritative kilde; automatiske oversættelser kan indeholde unøjagtigheder, især i juridisk og lovgivningsmæssig terminologi.