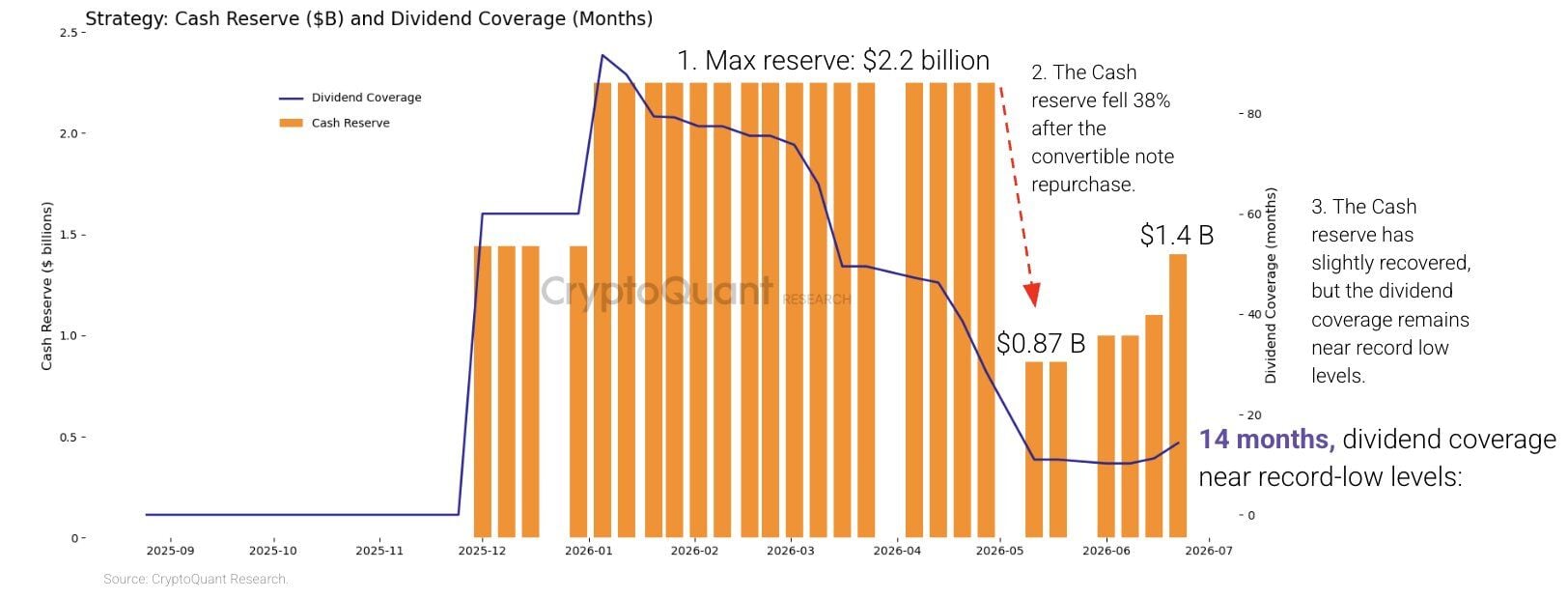

গবেষণা সংস্থা ক্রিপ্টোকোয়ান্ট সতর্ক করেছে যে স্ট্র্যাটেজি তার বিটকয়েন ক্রয় স্থগিত করে নগদ রিজার্ভ পুনর্গঠন করা উচিত, কারণ কোম্পানিটির লভ্যাংশ কভারেজ সাত বছরেরও বেশি সময় থেকে নেমে মাত্র ১৪ মাসে দাঁড়িয়েছে এবং এর প্রেফার্ড স্টক ধারাবাহিকভাবে মুখমূল্যের নিচে লেনদেন হচ্ছে।

স্ট্র্যাটেজির বিটকয়েন কেনা সাময়িকভাবে স্থগিত করা উচিত এবং নগদ পুনর্গঠন করা উচিত, ক্রিপ্টোকোয়ান্ট সতর্ক করেছে—STRC সমমূল্যের নিচে থাকায়

লেখক

শেয়ার

মূল বিষয়গুলো

লভ্যাংশ কভারেজে ধস

ক্রিপ্টোকোয়ান্টের মতে, স্ট্র্যাটেজি ইনক. (Nasdaq: MSTR) তার বিটকয়েন সঞ্চয় কার্যক্রমে বিরতি দিয়ে নগদ রিজার্ভ পুনর্গঠনে অগ্রাধিকার দেওয়া উচিত, অনচেইন ডেটা প্রতিষ্ঠানটি তাদের গবেষণার মাধ্যমে কোম্পানিটির ব্যালান্স শিট নিবিড়ভাবে ট্র্যাক করেছে। সতর্কবার্তাটি আসে প্রতিষ্ঠানটির প্রেফার্ড-স্টক লভ্যাংশকে সমর্থনকারী মেট্রিকগুলোতে তীব্র অবনতি দেখা দেওয়ার পর।

ক্রিপ্টোকোয়ান্টের রিসার্চ প্রধান হুলিও মোরেনো বলেন, ২০২৬ সালের শুরুতে কোম্পানিটির লভ্যাংশ কভারেজ সাত বছরেরও বেশি ছিল, যা এখন নেমে মাত্র ১৪ মাসে দাঁড়িয়েছে। একই সময়ে, বার্ষিক লভ্যাংশ পরিশোধের দায় প্রায় $300 মিলিয়ন থেকে বেড়ে প্রায় $1.2 বিলিয়নে পৌঁছেছে, কারণ প্রতিষ্ঠানটি বিটকয়েন কেনার অর্থ জোগাতে আরও বেশি STRC প্রেফার্ড স্টক ইস্যু করেছে। তিনি আরও যোগ করেন:

“স্ট্র্যাটেজি বিটকয়েন কেনার অর্থ জোগাতে STRC প্রেফার্ড স্টক ইস্যু করা অব্যাহত রাখায়, তাদের বার্ষিকীকৃত লভ্যাংশ প্রদানের দায় দ্রুত বেড়েছে, অথচ তাদের নগদ বাফার কমে গেছে।”

এই অবনতি আরও জোরালো হয় কিছু মূলধনী সিদ্ধান্তের কারণে; মোরেনো উল্লেখ করেন যে স্ট্র্যাটেজি সম্প্রতি ২০২৯ সালে মেয়াদপূর্তির ০% কনভার্টিবল সিনিয়র নোটের $1.5 বিলিয়ন পুনঃক্রয় করেছে, যা ক্রমবর্ধমান লভ্যাংশ পরিশোধকে সমর্থন করার জন্য উপলব্ধ নগদ কমিয়ে দিয়েছে।

পার ভ্যালুর নিচে আটকে থাকা STRC

এই চাপ প্রেফার্ড শেয়ারগুলোর বাজারদরেই দৃশ্যমান। স্ট্র্যাটেজির STRC—বিটকয়েন-সমর্থিত একটি প্রেফার্ড স্টক—তার $100 পার ভ্যালুতে ফিরতে হিমশিম খাচ্ছে, এমনকি কখনও কখনও $90-এর নিচেও নেমেছে, কারণ বিনিয়োগকারীরা এই ইনস্ট্রুমেন্টের ঝুঁকি নতুন করে মূল্যায়ন করেছে।

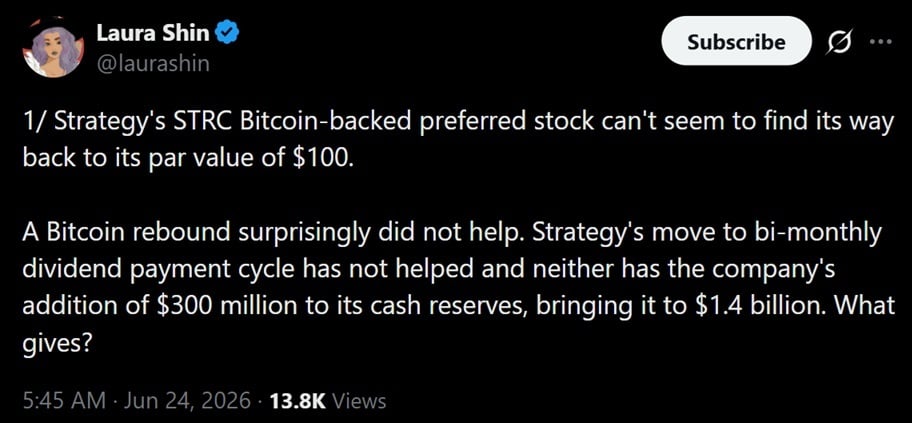

বিটকয়েনের পুনরুদ্ধারও সমস্যাটি ঠিক করতে পারেনি; সাংবাদিক লরা শিন-এর প্রতিবেদনে উল্লেখ করা হয়েছে যে কোম্পানি দ্বিমাসিক লভ্যাংশ চক্রে যাওয়া এবং কাঠামো শক্ত করতে $300 মিলিয়ন যোগ করার পরও STRC পার ভ্যালুতে ফিরতে পারেনি—যা ইঙ্গিত দেয় যে এই ডিসকাউন্ট স্বল্পমেয়াদি দামের ওঠানামার চেয়ে গভীরতর উদ্বেগকে প্রতিফলিত করে।

Bitcoin.com News গত সপ্তাহে রিপোর্ট করেছিল যে ক্রিপ্টোকোয়ান্ট এমন ঝুঁকির কথা চিহ্নিত করেছে যেখানে বিটকয়েনের দামে দীর্ঘস্থায়ী স্থিতাবস্থা নিজেই STRC-কে ডুবিয়ে দিতে পারে—এমন এক পরিস্থিতি যেখানে প্রেফার্ড স্টকটি কোনো বড় ধসের কারণে নয়, বরং ঊর্ধ্বমুখী গতি না থাকার কারণে দুর্বল হয়ে পড়ে।

স্ট্র্যাটেজির কী প্রয়োজন হবে

বর্তমান বার্ষিক লভ্যাংশ দায় প্রায় $1.2 বিলিয়ন হওয়ায়, মোরেনোর হিসাব অনুযায়ী স্ট্র্যাটেজির ২৪ মাসের লভ্যাংশ কভারেজ পুনঃস্থাপন করতে আনুমানিক $2.8 বিলিয়ন নগদ রিজার্ভ প্রয়োজন হবে—যা তাদের বর্তমান স্তরের প্রায় দ্বিগুণ। তবে, tফার্মটির নগদ অবস্থান উল্টো দিকে এগিয়েছে, কারণ ২০২৬ সালের শুরু থেকে রিজার্ভ ৩৮% কমেছে, এমনকি লভ্যাংশ দায় বহু গুণ বেড়েছে; ফলে স্ট্র্যাটেজির দেনা এবং তরল তহবিলে তাদের হাতে যা আছে তার মধ্যে ক্রমবর্ধমান অমিল তৈরি হয়েছে।

যে কোম্পানি নিরবচ্ছিন্ন বিটকয়েন সঞ্চয়ের ওপর নিজের পরিচয় গড়ে তুলেছে, তাদের কেনায় বিরতি দেওয়ার সুপারিশ তাদের মূল প্লেবুকের বিপরীত। সাম্প্রতিক সপ্তাহগুলোতে মাইকেল সেলার নেতিবাচক বয়ানগুলোর বিরুদ্ধে অবস্থান নিয়েছেন, যুক্তি দিয়েছেন যে প্রয়োজন হলে প্রতিষ্ঠানটি বিটকয়েন বিক্রি করতে পারে—তবু জোর দিয়ে বলেছেন তাদের কৌশল কাজ করছে।

That said, tতা সত্ত্বেও, তৎক্ষণাৎ প্রশ্ন হলো—স্ট্র্যাটেজি কি পথ পরিবর্তন করবে; কেনাকাটায় বিরতি এবং ক্রিপ্টোকোয়ান্টের উল্লেখ করা আনুমানিক $2.8 বিলিয়নের দিকে পুনর্গঠন লভ্যাংশ-কভারেজ উদ্বেগ কমাবে, তবে এটি বিটকয়েন কেনার প্রতিটি সুযোগকে কাজে লাগানোর সঙ্গে সমার্থক এক কোম্পানির জন্য উল্লেখযোগ্য পরিবর্তনের ইঙ্গিতও দেবে।

কভারেজ শক্তিশালী না হওয়া এবং প্রেফার্ড স্টক পুনরুদ্ধার না হওয়া পর্যন্ত, স্ট্র্যাটেজির বিটকয়েন-সম্পর্কিত উচ্চাকাঙ্ক্ষা ও নগদ দায়ের মধ্যকার ফাঁকটি সম্ভবত প্রতিষ্ঠানটির ওপর ঝুলে থাকা একটি কেন্দ্রীয় প্রশ্ন হয়েই থাকবে।

এই নিবন্ধটি AI ব্যবহার করে ইংরেজি থেকে অনুবাদ করা হয়েছে। মূল ইংরেজি সংস্করণটি নির্ভরযোগ্য উৎস; স্বয়ংক্রিয় অনুবাদে ভুল থাকতে পারে, বিশেষ করে আইনি ও নিয়ন্ত্রক পরিভাষায়।