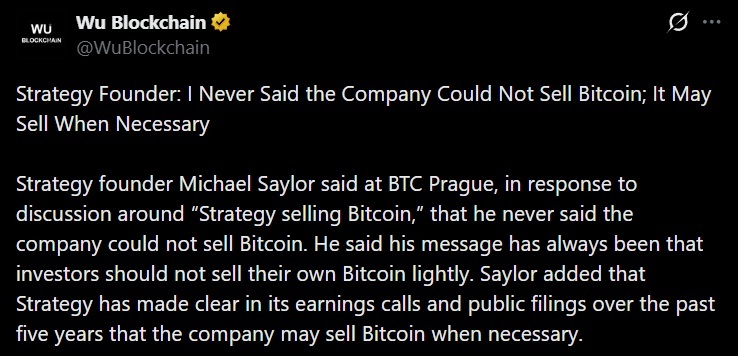

স্ট্র্যাটেজি প্রতিষ্ঠাতা মাইকেল সেলার BTC প্রাগ সম্মেলনে বলেন, তিনি “কখনও বলেননি যে কোম্পানি বিটকয়েন বিক্রি করতে পারবে না,” এবং স্পষ্ট করেন যে প্রয়োজন হলে প্রতিষ্ঠানটি BTC বিক্রি করতে পারে—প্রথমবারের মতো বিক্রির পর হোল্ডারদের মধ্যে উদ্বেগ সৃষ্টি হওয়ার পর তিনি এ ব্যাখ্যা দেন।

'আমি কখনো বলিনি যে কোম্পানি বিটকয়েন বিক্রি করতে পারে না': সায়লার BTC Prague-এ 'কখনো বিক্রি না' অবস্থান থেকে সরে এলেন

লেখক

শেয়ার

মূল বিষয়গুলো

‘কখনও বিক্রি নয়’ ছিল ব্যক্তিদের জন্য পরামর্শ

স্ট্র্যাটেজি ইনক. (Nasdaq: MSTR)-এর প্রতিষ্ঠাতা ও চেয়ারম্যান মাইকেল সেলার ১১ জুন BTC প্রাগ সম্মেলনের অংশগ্রহণকারীদের বলেন, বহুদিনের “তোমার বিটকয়েন কখনও বিক্রি কোরো না” মন্ত্রটি ছিল ব্যক্তিগত বিনিয়োগকারীদের জন্য নির্দেশনা, কোনো কর্পোরেট প্রতিশ্রুতি নয়। তিনি বলেন, তিনি কখনও বলেননি যে কোম্পানি বিটকয়েন বিক্রি করতে পারবে না, এবং যে কেউ গত পাঁচ বছরের আর্নিংস কল ও প্রকাশনা অনুসরণ করলে জানার কথা যে প্রয়োজন হলে স্ট্র্যাটেজি বিক্রি করবে।

এই ব্যাখ্যাটি এমন এক বিতর্ক থামাতে চেয়েছিল, যা কোম্পানি আগে কখনও না-করা একটি কাজ করার পর শুরু হয়েছিল—অর্থাৎ তাদের কিছু বিটকয়েন ছেড়ে দেওয়া।

গত মাসে, Bitcoin.com News রিপোর্ট করে যে সেলার ইঙ্গিত দিয়েছিলেন স্ট্র্যাটেজি ডিভিডেন্ডের তহবিল জোগাতে বিটকয়েন বিক্রি করতে পারে, যা তাদের ‘কখনও বিক্রি নয়’ অবস্থান থেকে সরে আসা; এবং প্রতিষ্ঠানটি ১ জুনের একটি ফাইলিংয়ে জানায় যে তারা প্রায় $2.5 মিলিয়নে ৩২ BTC বিক্রি করেছে। বিক্রিটি তাদের হোল্ডিংসের মাত্র ০.০০৪% সমান ছিল, কিন্তু এটি বড় প্রভাব ফেলেছিল কারণ স্ট্র্যাটেজি বাজারে অবিরাম সঞ্চয়ের প্রতীক হয়ে উঠেছিল।

এরপর সেলার নিজের নীরবতা ভাঙেন বিনিয়োগকারীদের আশ্বস্ত করতে যে পদক্ষেপটি ছিল নিয়মিত ট্রেজারি ব্যবস্থাপনা, বিশ্বাসের পরিবর্তন নয়। আয়টি স্ট্র্যাটেজির প্রেফার্ড স্টকের ওপর বিতরণ (ডিস্ট্রিবিউশন) অর্থায়নে সহায়তার জন্য নির্ধারিত ছিল, যা দেখায় কীভাবে প্রতিষ্ঠানের BTC সঞ্চয়ের রোডম্যাপ তাদের ক্রমবর্ধমান মূলধন কাঠামোর বাধ্যবাধকতার সঙ্গে জড়িয়ে আছে।

ডাইলিউশন এবং ঋণ আলোচনার কেন্দ্রবিন্দুতে

এই ঘটনাটি স্ট্র্যাটেজির মূল্যায়ন ও অর্থায়ন নিয়ে আরও গভীর বিতর্ককে আবার উসকে দিয়েছে। স্ট্রাইক প্রতিষ্ঠাতা জ্যাক ম্যালার্সের সঙ্গে এক প্রকাশ্য আলোচনায় সেলার যুক্তি দেন যে mNAV কেবল একটি মূল্যায়ন কাঠামো, বাজার নিট সম্পদ মূল্য (mNAV) উল্লেখ করে, এবং বলেন বিনিয়োগকারীরা বিকল্পভাবে মোট সম্পদ এবং শেয়ারপ্রতি নিট সম্পদ বিবেচনা করতে পারেন। তিনি দাবি করেন, নগদের বিনিময়ে ইকুইটি ইস্যু করা শেয়ারহোল্ডারদের ডাইলিউট না করে বরং শক্তিশালী করে, কারণ তারা “বিনিময়ে একটি দৃশ্যমান সম্পদ পায়, তা নগদ হোক বা বিটকয়েন।”

ঝুঁকির বিষয়টি বাস্তব, কারণ স্ট্র্যাটেজির কাছে প্রায় $6.7 বিলিয়ন কনভার্টিবল ঋণ রয়েছে যা $115 শেয়ার মূল্যে আউট-অফ-দ্য-মানি অবস্থায় আছে, এবং কোম্পানিটি সম্প্রতি তাদের মার্কিন ডলার রিজার্ভ প্রায় $1 বিলিয়নে উন্নীত করেছে। তাদের বিটকয়েন ভাণ্ডার প্রায় 845,256 BTC, গড় ক্রয়মূল্য প্রতি কয়েনে প্রায় $75,540; ফলে ছোট বিক্রিও ঘনিষ্ঠভাবে পর্যবেক্ষিত একটি সংকেত হয়ে ওঠে।

বিশ্লেষকেরা মোটামুটি একমত ছিলেন যে ৩২-BTC বিক্রিটি নিজে গুরুত্বহীন, কিন্তু ভবিষ্যৎ আচরণ সম্পর্কে এটি কী ইঙ্গিত দেয় তা নিয়ে মতভেদ ছিল। পরবর্তী বিতর্কের কেন্দ্র হবে—ডিভিডেন্ড ও ঋণ প্রতিশ্রুতি পূরণে স্ট্র্যাটেজি আবার তাদের স্ট্যাক থেকে ব্যবহার করে কি না, নাকি নতুন ইকুইটি এবং প্রেফার্ড ইস্যুর ওপর বেশি নির্ভর করে।

সেলার তার পক্ষ থেকে প্রকাশ্যে বুলিশই রয়েছেন; তিনি সম্প্রতি বিটকয়েনের ভবিষ্যৎকে চারটি প্রতিদ্বন্দ্বী মতাদর্শ-এর প্রেক্ষিতে ব্যাখ্যা করেছেন এবং দীর্ঘমেয়াদে আরও অনেক বেশি দামের জন্য তাঁর আহ্বান পুনর্ব্যক্ত করেছেন। যারা “কখনও বিক্রি নয়” অঙ্গীকারকে আক্ষরিকভাবে নিয়েছিলেন, তাদের জন্য BTC প্রাগ ছিল এক কঠোর স্মরণ করিয়ে দেওয়া যে মন্ত্রটি সবসময় তাদের জন্য ছিল—ব্যালান্স শিটের জন্য নয়।

এই নিবন্ধটি AI ব্যবহার করে ইংরেজি থেকে অনুবাদ করা হয়েছে। মূল ইংরেজি সংস্করণটি নির্ভরযোগ্য উৎস; স্বয়ংক্রিয় অনুবাদে ভুল থাকতে পারে, বিশেষ করে আইনি ও নিয়ন্ত্রক পরিভাষায়।