STRC股价跌破面值引发了激烈争论,因为Strategy的可变利率优先股正苦苦挣扎于75美元关口之下。然而,Polymarket的投资者仍看好其反弹前景,押注该股最终将重回预期价格水平,尽管短期内难以实现。

多市场交易员押注Strategy公司的STRC将重回面值,而批评者则称其为“垃圾债券”

分享

关键要点:

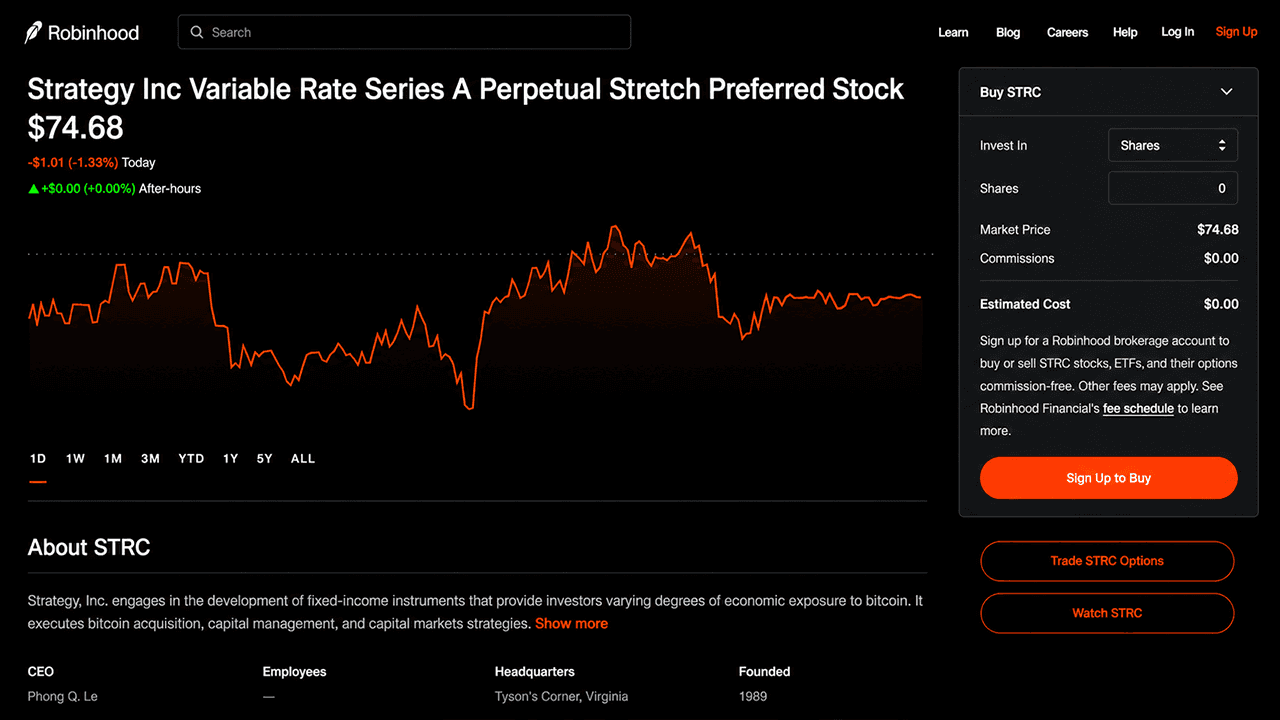

- STRC股价跌破75美元,Arkham将其列为垃圾债券,是Strategy公司最次级的债务之一。

- Polymarket预测STRC在12月31日前触及100美元的概率为33%,该预测吸引了总计23,722美元的交易量。

- 卡伦·罗奇警告称,STRC的底部支撑取决于市场信心而非现金流,因此其复苏与比特币价格密切相关。

目前鲜有公司能像Strategy一样引发如此激烈的争议

如今,没有什么话题比Strategy、其庞大的比特币储备、MSTR股票以及该公司的优先股STRC更能吸引加密货币社区的关注了。 今年MSTR面临的压力与日俱增,加之STRC股价已大幅跌破100美元的面值,这动摇了投资者的信心,并在整个市场引发了无休止的争论。

几乎每个人似乎都对该公司有自己的看法,社区意见严重分化:一方是坚信其长期战略的支持者,另一方则是认为Strategy及其创始人迈克尔·塞勒(Michael Saylor)这场高风险赌注注定会失败的批评者。

罗奇:STRC的支撑基础在于信心,而非现金流

著名宏观经济学家、投资组合经理兼Discipline Funds创始人卡伦·罗奇认为,STRC近期的大幅抛售表明,该优先股的支撑最终源于比特币的市场价值,而非经常性现金流。

周四,他在X平台上将其描述为“一种固定收益类金融工具,其偿付能力由非现金流资产提供担保”,并补充道:“前者由现金流构筑支撑底线,后者则由信心构筑支撑底线。” 他补充道:

“而在市场回调时,信心往往最先消失。这就是为什么具有现金流的金融工具必须成为任何良好财务计划的核心组成部分。它们并非建立在希望和叙事之上,而是建立在创新、现金流和基本面之上。”

Arkham将STRC称为“垃圾债券”,其既无保证收益率也无赎回日期

阿卡姆情报公司(Arkham Intelligence)还对STRC能否在短期内重回100美元锚定价表示怀疑,强调“STRC并非稳定币”,且“当前的交易表现如同企业垃圾债券”。 该机构进一步指出,STRC在Strategy的债务中属于最次级的债务,这意味着该公司没有法律义务保证其收益率或在固定期限内赎回股份。Arkham表示:

“目前,STRC的交易价格低于面值,因为投资者要求STRC提供更高的收益率,以证明持有它的合理性。在75美元的价格下,当前购买STRC的投资者实际收益率约为15.3%。如果投资者要求更高的收益率来证明购买STRC的合理性,价格将进一步下跌。”

Strategy多头认为资产负债表足以应对任何挑战

该策略的支持者扎伊德(Zaid)对塞勒及其公司的长期愿景表达了坚定不移的信心,他认为该公司的资产负债表“足以抵御市场抛出的几乎任何冲击”。 尽管STRC近期股价下跌,但他强调:“我坚信这支管理团队有能力渡过难关,”并补充道,他对“这里正在构建的事业从未有过如此坚定的信念。”

Polymarket市场预测STRC年底前有望迎来最佳机会

根据Polymarket当前的定价,交易员们对STRC在三个不同截止日期前重回100美元面值给出了截然不同的概率评估。 该市场已吸引总计23,722美元的交易量,其中大部分交易集中在9月30日的合约上,该合约交易量达15,004美元,隐含概率为28%。

与此同时,6月30日这一最近的截止日期已被交易员基本排除在外,尽管交易量达到6,340美元,但其隐含概率却不足1%。 相比之下,12月31日到期的合约已成为市场最受青睐的标的,其STRC价格达到100美元的隐含概率为33%,尽管该合约迄今为止的参与度最低,交易量仅为2,378美元。

根据该事件规则,若在合约创建至指定截止日美国东部时间晚上11:59期间,STRC的任何1分钟TradingviewK线图录得最终高点至少达到100美元,则市场判定结果为“是”。 若在截止时间前未出现此类K线,则市场结果定为“否”。

在许多市场观察人士看来,STRC能否最终回归100美元的面值,很大程度上取决于一个Strategy公司无法控制的因素:比特币的价格。尽管Polymarket的交易者们仍对价格回升赋予了一定概率,但隐含的概率依然较低,且预期的时间线已延伸至遥远的未来。

本文由人工智能从英文翻译而来。英文原版为权威来源;自动翻译可能存在不准确之处,尤其是在法律和监管术语方面。