Наприкінці червня компанія Strategy підвищила дивіденди за своїми флагманськими привілейованими акціями до 12 %, але ці цінні папери все ще торгуються значно нижче ціни в 100 доларів, яку, за словами компанії, вона хоче бачити на рівні інвесторів.

Набирають обертів дискусії щодо стратегії використання коштів від продажу біткойнів для фінансування викупу акцій STRC

АВТОР

ПОДІЛИТИСЯ

Основні висновки

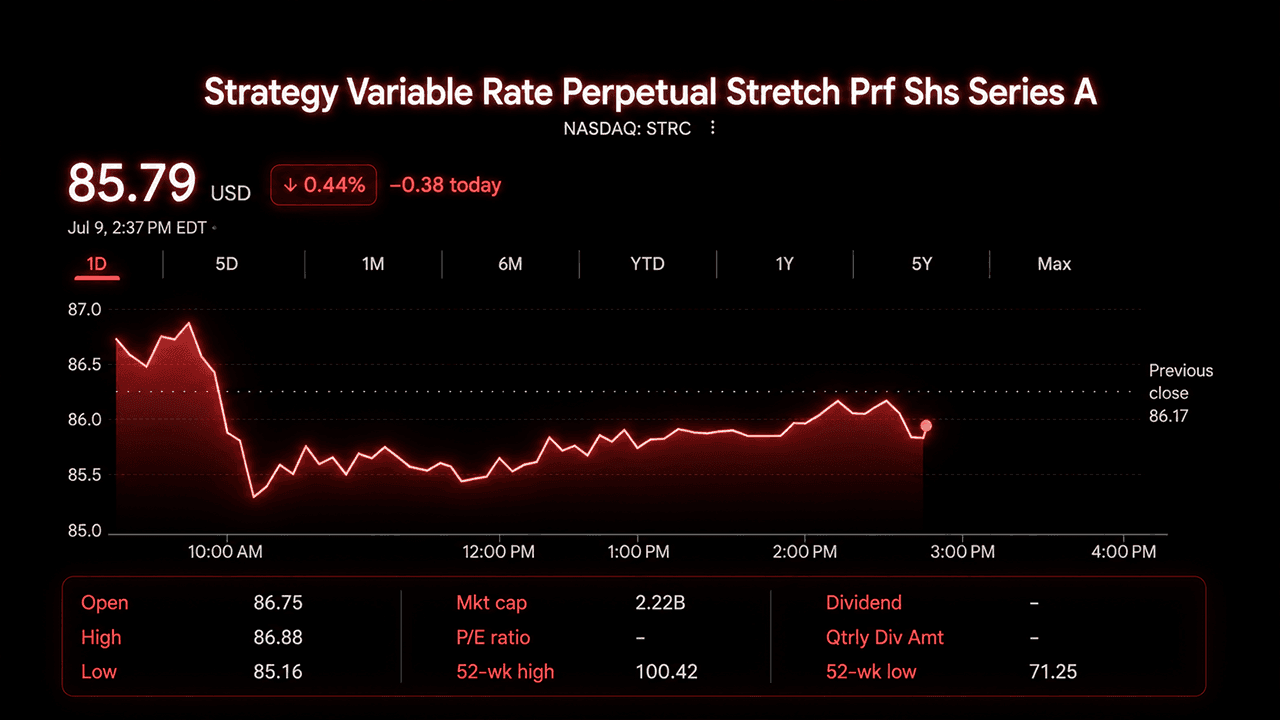

- 29 червня Strategy підвищила дивіденди за акціями STRC до 12%, тоді як ціна акцій коливалася на рівні близько 87 доларів.

- Strategy схвалила програму викупу акцій на суму 1 млрд доларів, визначивши STRC як першочерговий об’єкт викупу.

- Пітер Шифф зазначив, що ціна STRC нижче 87 доларів свідчить про те, що Уолл-стріт сумнівається у темпах зростання біткойна.

Акції STRC — безстрокові привілейовані акції серії A зі змінною ставкою від Strategy — цього тижня торгувалися в діапазоні від середніх до високих значень у 80-х доларах, причому під час деяких сесій ціна опускалася нижче 85 доларів. 52-тижневий діапазон котирувань акцій становить приблизно від 71 до 100 доларів, а розрив між їхньою ринковою ціною та номінальною вартістю став однією з найбільш обговорюваних тем на X на початку липня.

Нова концепція, старий дисконт

29 червня Strategy оприлюднила «Концепцію цифрового кредитного капіталу» (Digital Credit Capital Framework). Цей план передбачав підвищення річного дивіденду STRC до 12%, перехід на виплати двічі на місяць та збільшення резерву компанії в доларах США до приблизно 2,55 млрд доларів. Згідно з поданими документами, ця сума покриває приблизно 17,4 місяця сукупних зобов’язань з виплати дивідендів за привілейованими акціями та відсотків.

Компанія також затвердила програму викупу на суму 1 млрд доларів, що охоплює чотири види привілейованих цінних паперів: STRC, STRF, STRD та STRK, причому STRC визначено як першочерговий об’єкт викупу, якщо викуп буде визнано вигідним для акціонерів. Strategy повідомила, що для здійснення викупу кошти не будуть залучатися з резерву в доларах США. Натомість фінансування може надходити з окремої програми монетизації біткойнів на суму 1,25 млрд доларів, затвердженої разом із планом викупу.

Керівництво компанії охарактеризувало ці зміни як перехід до активного управління. Генеральний директор Фон Ле зазначив, що тепер компанія має можливість емітувати акції, коли умови є сприятливими, та викуповувати їх, коли економічна ситуація змінюється в інший бік. Фінансовий директор Ендрю Канг описав сам біткойн як капітал, який тепер може бути спрямований на підтримку привілейованих цінних паперів.

Strategy поставила за мету, щоб акції STRC з часом торгувалися в діапазоні від 99 до 100 доларів, але компанія чітко зазначила обмеження цієї мети. Вона заявила, що не може гарантувати цей діапазон, і пояснила, що саме по собі падіння ціни не спричиняє автоматичного збільшення дивідендів.

Чому ціна не змінилася

STRC вийшла на ринок у липні 2025 року за ціною 90–100 доларів із дивідендами 9% і позиціонувалася як саморегулюючий інструмент, який повертатиметься до номіналу завдяки коригуванню дивідендів та ринковій програмі емісії. Це тривало кілька місяців. Потім слабкість біткойна у 2026 році в поєднанні з великим викупом конвертованих облігацій, що призвело до вичерпання грошових коштів, до кінця червня опустила ціну STRC до рівня 70 доларів.

Нова концепція безпосередньо враховує кілька з цих проблем, проте ціна акцій так і не відновилася. Трейдери вказують на кореляцію біткойна з привілейованими акціями, тривалі сумніви щодо стійкості резервів, а також конкуренцію з боку аналогічних інструментів із більшою знижкою, таких як STRK та STRD, які, на думку деяких, пропонують більшу цінність за кожен долар, витрачений на викуп.

Дебати на X щодо викупу акцій

Суперечка, що розгортається на X, зосереджена навколо одного питання: чи повинна Strategy активно використовувати свої нові повноваження щодо викупу, щоб повернути STRC до номіналу, чи таке втручання принесе більше шкоди, ніж користі. Дискусія пожвавилася після того, як Strategy продала понад 3 000 біткойнів.

Трейдер опціонів BTC Optioneer стверджував, що початкова ставка компанії на природний попит не виправдалася. Викуп акцій STRC, як написав автор акаунта, може повернути ціну до 100 доларів і відновити довіру інвесторів, що, у свою чергу, може залучити арбітражних трейдерів, готових купувати під час падіння.

Акаунт X під ніком Bitpaine рішуче заперечив цю логіку у широко поширеному твіті. Автор стверджував, що немає реальної необхідності у тому, щоб ціна STRC трималася саме на рівні 100 доларів, і що примусове утримання ціни на цьому рівні за допомогою викупу акцій усуває процес ціноутворення, який і зробив цю модель надійною спочатку. Bitpaine припустив, що ширший діапазон — десь від 90 до 110 доларів — дозволив би ринку швидше встановити ефективну дохідність, ніж це можуть зробити зміни дивідендів, водночас зробивши короткі позиції по акціях ризикованішими, оскільки нижня межа падіння не була б обмежена.

Пітер Шифф зайняв більш скептичну позицію щодо загальної концепції, що лежить в основі цього продукту. Він зазначив, що справжня ситуація випливає з власних цінових оцінок Уолл-стріт. Якби великі банки вірили, що біткойн зростатиме з тією швидкістю, яка потрібна Strategy, STRC вже був би близьким до номіналу, а не торгувався б нижче 87 доларів. Шифф написав:

«Уолл-стріт відмовляється вкладати гроші туди, де вона сама про це говорить. Незважаючи на фантастичні цільові показники для біткойна, великі банки навіть не вірять, що біткойн зростатиме на 12% на рік. Якби вони вірили, STRC торгувався б поблизу 100 доларів. Натомість він коштує менше 87 доларів, що відображає значний ризик скорочення дивідендів».

Аналітик Дерін Оленік перерахував кроки, які зробила Strategy: розширення покриття, підвищення дивідендів, графік виплат двічі на місяць та план викупу акцій, і зазначив, що, незважаючи на все це, ціна акцій все ще нижча приблизно на 13% від їх заявленої вартості.

Що означає ситуація з STRC

За поточних цін ефективна дохідність STRC становить близько 13–14 %, що перевищує заявлену ставку дивідендів у 12 %. Викуп акцій на суму 1 млрд доларів за ціною приблизно 86 доларів дозволить погасити близько 1,16 млрд доларів номінальної вартості привілейованих акцій, що знизить майбутнє дивідендне навантаження Strategy незалежно від того, як ринок відреагує в короткостроковій перспективі.

Інвестори зважують, чи призведе цей розрахунок до стійкого руху до номіналу, чи Strategy отримає більшу вигоду, погасивши акції STRK або STRD, які торгуються зі значнішими дисконтами. Наразі ця схема надає Strategy більше інструментів, ніж було у червні. Чи скористається компанія ними, і з яких цінних паперів вона почне, — це питання, за яким, за словами трейдерів X, вони будуть пильно стежити в найближчі тижні.

Цю статтю перекладено з англійської мови за допомогою штучного інтелекту. Оригінальна англомовна версія є авторитетним джерелом; автоматичні переклади можуть містити неточності, особливо в юридичній та нормативній термінології.