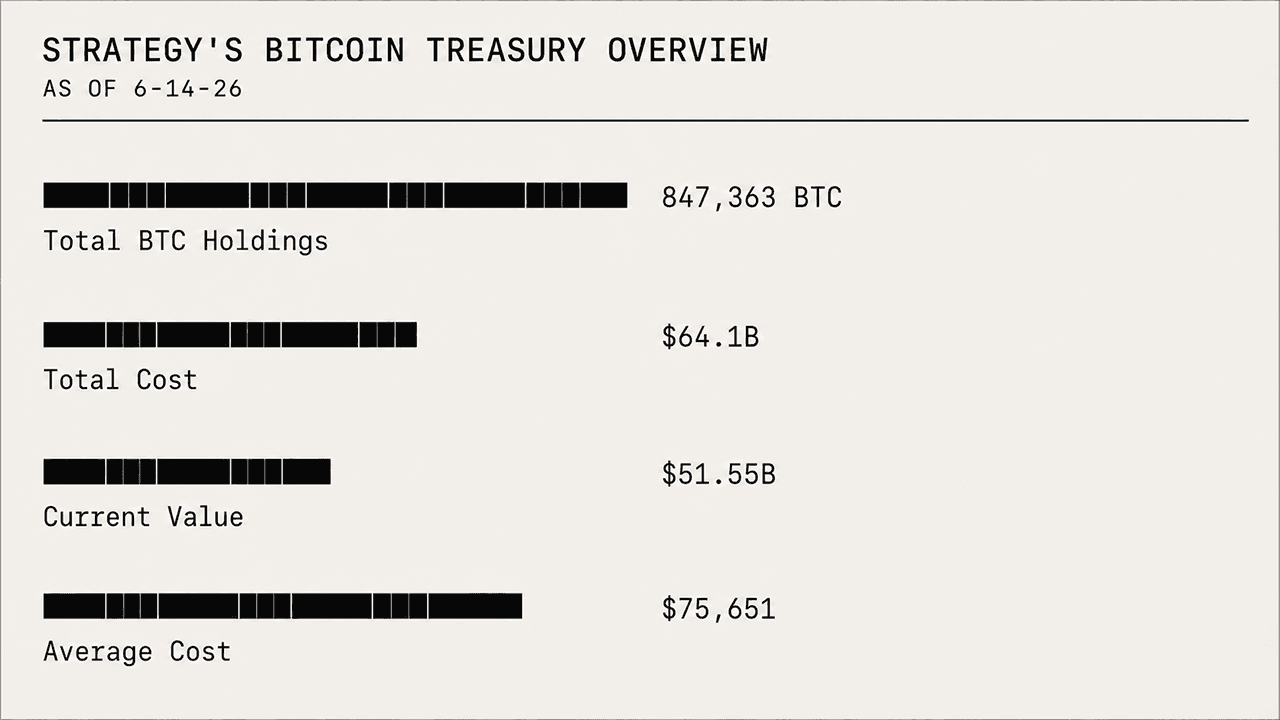

เมื่อวันพุธที่ผ่านมา บิตคอยน์ร่วงหลุดโซน 60,000 ดอลลาร์ แตะจุดต่ำสุดระหว่างวันที่ 59,500 ดอลลาร์ ขณะที่คลัง BTC จำนวน 847,363 เหรียญของ Strategy ตอนนี้ขาดทุนบนกระดาษอยู่ 12.55 พันล้านดอลลาร์ ในเวลาเดียวกัน หุ้น MSTR ของบริษัทก็อ่อนตัวลง โดยร่วงไปแล้ว 78.37% นับตั้งแต่วันที่ 16 กรกฎาคม 2025

ส่วนลดของ STRC ขยายวงกว้างขึ้น ขณะที่การขาดทุนบนกระดาษมูลค่า 12.55 พันล้านดอลลาร์ของ Strategy ทดสอบสมมติฐานของ Saylor

เขียนโดย

แชร์

ประเด็นสำคัญ

- คลัง BTC จำนวน 847,363 เหรียญของ Strategy ขาดทุนบนกระดาษ 12.55 พันล้านดอลลาร์ ขณะที่บิตคอยน์ซื้อขายต่ำกว่า 60,000 ดอลลาร์

- MSTR ร่วง 78.37% ตั้งแต่เดือนกรกฎาคม 2025 โดยเสียหายหนักกว่าการถือ BTC โดยตรงมาก

- STRC ซื้อขายที่ 82.20 ดอลลาร์ ดันอัตราผลตอบแทนที่แท้จริงขึ้นเป็น 13.99% เนื่องจากนักลงทุนต้องการค่าตอบแทนความเสี่ยงที่สูงขึ้น

ส่วนลดของ STRC ทดสอบเดิมพันบิตคอยน์ของ Strategy ขณะที่นักลงทุนเรียกร้องผลตอบแทนที่สูงขึ้น

การปรับฐานในตอนนี้ทำให้แนวคิดการลงทุนในบิตคอยน์ของ Strategy ถูกจับตาอย่างเข้มข้นขึ้นในตลาด ทดสอบว่าโมเดลคลังสินทรัพย์ของบริษัทจะทนต่อการร่วงหนักทั้งในสินทรัพย์ที่ถืออยู่และหุ้นที่นักลงทุนใช้เดิมพันกับมันได้หรือไม่ ช่วงหลังมานี้ ความสนใจได้ย้ายไปที่หุ้นบุริมสิทธิ์ของ Strategy อย่าง STRC ซึ่งยังคงซื้อขายต่ำกว่ามูลค่าที่คาดไว้ที่ 100 ดอลลาร์

ด้วยมูลค่าที่ตราไว้ (par) หรือมูลค่าที่ระบุไว้ที่ 100 ดอลลาร์ต่อหุ้น STRC ปรับลงมาอยู่ที่ 82.20 ดอลลาร์ ณ วันที่ 24 มิถุนายน 2026 เวลา 12.00 น. ตามเวลาฝั่งตะวันออก (Eastern time) ส่งผลให้เงินปันผลแบบแปรผันจาก 11.5% เพิ่มเป็นอัตราผลตอบแทนที่แท้จริงในปัจจุบันที่ 13.99% ช่องว่างดังกล่าวโดยสาระแล้วสะท้อนว่านักลงทุนกำลังเรียกร้องผลตอบแทนที่สูงขึ้นเพื่อถือหุ้นบุริมสิทธิ์นี้

ขณะนี้ STRC ซื้อขายด้วยส่วนลดท่ามกลางแรงกดดันในวงกว้างของตลาดต่อ MSTR และสินทรัพย์ที่เชื่อมโยงกับบิตคอยน์ โดยนักลงทุนให้ค่าพรีเมียมความเสี่ยงที่สูงขึ้นกับหุ้นบุริมสิทธิ์ดังกล่าว กล่าวคือ การมีความเสี่ยงต่อ BTC ในสัดส่วนสูงของบริษัทกำลังกดดันยานพาหนะการลงทุนที่ซื้อขายในวอลล์สตรีทซึ่งผูกกับกลยุทธ์คลังบิตคอยน์โดยตรงมากยิ่งขึ้น

มุมมองล่วงหน้าที่อ่อนแอของบิตคอยน์กดดันการเดิมพันคลังสินทรัพย์ของ Strategy

บิตคอยน์แทบไม่ได้เป็นใจให้กับบริษัทในช่วงหลัง สินทรัพย์นี้ลดลง 51% จากจุดสูงสุดตลอดกาลในเดือนตุลาคม 2025 ที่เหนือ 126,000 ดอลลาร์ และยังสูญมูลค่ามากกว่า 42% ในช่วง 12 เดือนที่ผ่านมา โดยมากกว่า 30% ของการลดลงนั้นเกิดขึ้นในช่วงหกเดือนที่ผ่านมา มุมมองล่วงหน้ายังคงเป็นขาลง นักวิเคราะห์มีความเห็นแตกต่างกันว่า BTC จะไปทางไหนต่อ และอัตราต่อรองในตลาดพยากรณ์บ่งชี้ว่าบิตคอยน์อาจร่วงลงได้อีกมากก่อนจะกลับมายืนเหนือโซน 100,000 ดอลลาร์อีกครั้ง

เมื่อ BTC ซื้อขายต่ำกว่า Strategy’s ราคาเฉลี่ยที่ซื้อที่ 75,651 ดอลลาร์ต่อเหรียญ อย่างมาก ตำแหน่งบิตคอยน์ของบริษัทจึงขาดทุนอย่างหนัก Strategy เข้าซื้อคลัง BTC จำนวน 847,363 เหรียญด้วยเงิน 64.1 พันล้านดอลลาร์ แต่ ณ วันที่ 24 มิถุนายน 2026 ทุนสำรองดังกล่าวมีมูลค่า 51.55 พันล้านดอลลาร์ ทำให้บริษัทขาดทุนบนกระดาษ 12.55 พันล้านดอลลาร์ แม้จะมีผลขาดทุนที่ยังไม่รับรู้จำนวนมาก บริษัทก็ยังคงซื้อบิตคอยน์เพิ่ม โดยสัปดาห์นี้เพิ่ม 520 BTC หลังจากสัปดาห์ก่อนหน้าซื้อ 1,587 BTC

หุ้น MSTR รับแรงกดดันเต็มๆ

การลดลงของราคาบิตคอยน์ยังสร้างแรงกดดันต่อหุ้น MSTR และผลการดำเนินงานในตลาดด้วย หุ้นยังคงค่อยๆ ปรับลง และแม้ว่า BTC จะลดลง 42.77% นับตั้งแต่วันที่ 16 กรกฎาคม 2025 แต่ MSTR ลดลงถึง 78.37% ทำให้การมีความเสี่ยงผ่าน Strategy เจ็บหนักสำหรับนักลงทุนมากกว่าการถือ BTC โดยตรง ในวันนั้นของเดือนกรกฎาคม 2025 MSTR ซื้อขายที่ 455.90 ดอลลาร์ต่อหุ้น; วันนี้อยู่แถวๆ 98.59 ดอลลาร์

นักลงทุน MSTR กำลังรับผลขาดทุนที่ลึกกว่าผู้ถือบิตคอยน์โดยตรงด้วยเหตุผลเชิงโครงสร้างและเชิงกลไกหลายประการ นี่เป็นตัวอย่างคลาสสิกของพร็อกซีบิตคอยน์แบบมีเลเวอเรจที่ห่อหุ้มด้วยโครงสร้างบริษัท ซึ่งมักตามหลังสปอต BTC ในช่วงปรับฐานและช่วงที่มีต้นทุนเฉลี่ยสูง โดยสรุปคือ เลเวอเรจมีสองคม: มันเคยขยายด้านบวกในอดีต แต่ตอนนี้กำลังขยายด้านลบอย่างรุนแรงที่ MSTR กำลังเผชิญอยู่

MSTR ถูกซื้อกันอย่างกว้างขวางในฐานะพร็อกซีบิตคอยน์แบบมีเบตาสูงและมีเลเวอเรจ เมื่อบิตคอยน์พุ่งแรง MSTR ในอดีตมักเคลื่อนไหวรุนแรงกว่ามาก บางครั้งให้ผลตอบแทนสองถึงสามเท่าของกำไรของสินทรัพย์หรือมากกว่านั้น แต่เมื่อบิตคอยน์ปรับฐานหรือทรงตัวเหมือนในวันนี้ MSTR มักร่วงหนักกว่ามาก

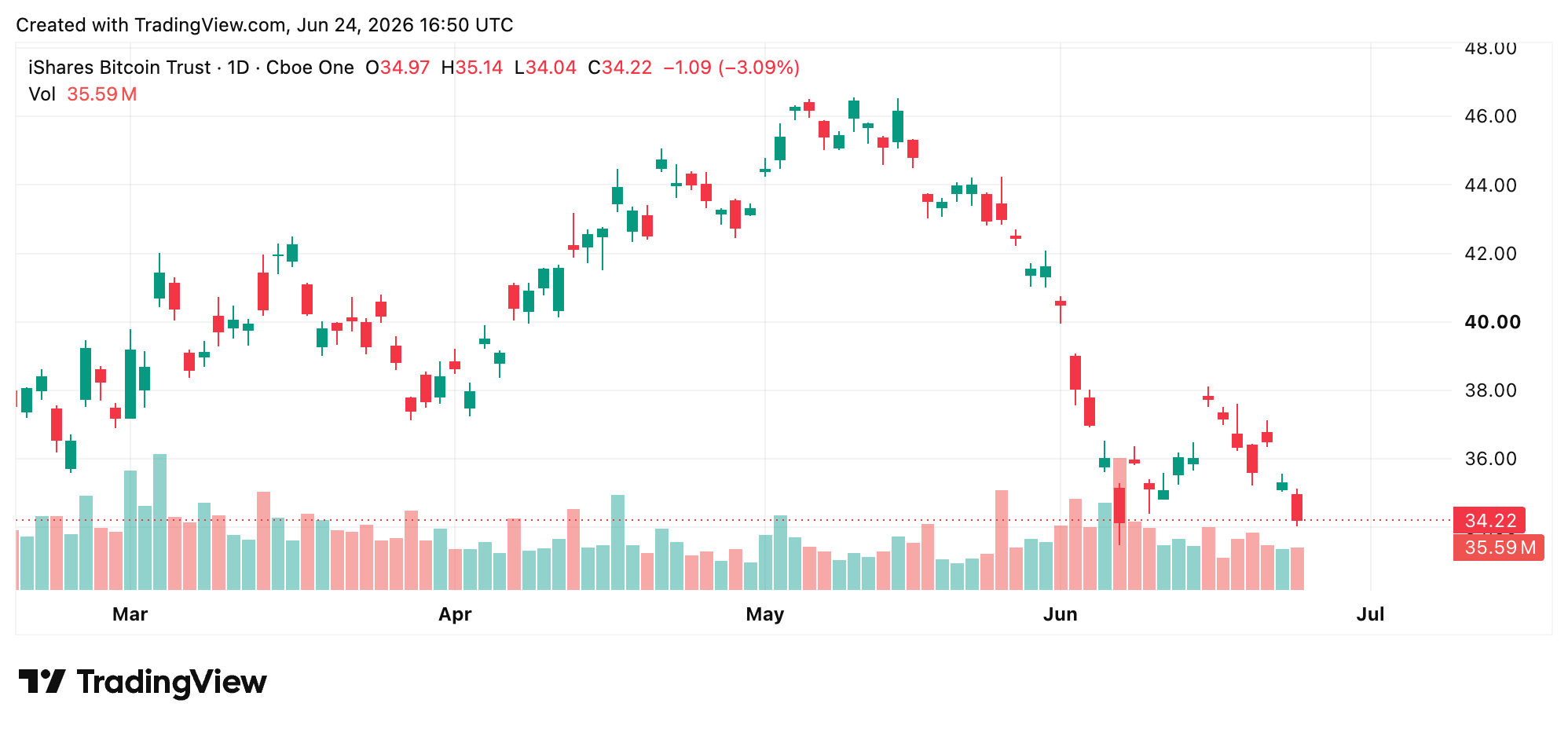

IBIT ของ Blackrock ติดตาม BTC ได้ “สะอาด” กว่า

IBIT ของ Blackrock เผชิญด้านลบที่เบากว่ามาก Ishares Bitcoin Trust เป็นกองทุน ETF บิตคอยน์สปอตแบบบริสุทธิ์ที่ไม่มีเลเวอเรจ ขณะที่ MSTR เป็นการเล่นคลังบิตคอยน์ขององค์กรที่มีเลเวอเรจสูงและมีการบริหารเชิงรุก ซึ่งแบกรับแรงเสียดทานเชิงโครงสร้างอย่างมีนัยสำคัญ

IBIT ถือบิตคอยน์จริงและถูกออกแบบมาให้ติดตามราคาสปอตของ BTC หักด้วยอัตราค่าใช้จ่ายเล็กน้อย ตรงกันข้าม Strategy ได้ออกหุ้นสามัญใหม่มูลค่าหลายพันล้านดอลลาร์ผ่านโปรแกรม at-the-market เพื่อซื้อบิตคอยน์เพิ่มต่อเนื่อง ขณะที่การสร้างหน่วยลงทุนของ IBIT ถูกขับเคลื่อนโดยนักเก็งกำไรส่วนต่างราคา ทำให้ ETF ติดตามบิตคอยน์ได้ “สะอาด” กว่ามาก

บิตคอยน์จะลงได้ลึกแค่ไหนก่อนที่ MSTR จะรับไม่ไหว?

ความเต็มใจของ Strategy ที่จะซื้อบิตคอยน์ต่อไปท่ามกลางผลขาดทุนบนกระดาษระดับหลายพันล้านดอลลาร์สะท้อนความเชื่อมั่นที่ผู้เล่นสถาบันส่วนใหญ่ไม่น่าจะยืนหยัดได้นาน แต่ความเชื่อมั่นเพียงอย่างเดียวไม่ได้ปิดช่องว่างระหว่างต้นทุนเฉลี่ย 75,651 ดอลลาร์กับราคาสปอตที่ลอยอยู่ต่ำกว่า 60,000 ดอลลาร์ในวันนี้ แรงกดดันเชิงโครงสร้างที่กระจายไปทั่ว MSTR, STRC และบิตคอยน์เอง กำลังดึงรั้งจากสามทิศทางพร้อมกัน ตลาดไม่ได้ลงโทษ Strategy เพราะถือบิตคอยน์ แต่กำลังตีราคา “ต้นทุนของการถือมันในรูปแบบนี้”

คำถามที่ลึกกว่าคือ บริษัทจะอยู่รอดผ่านการปรับฐานนี้ได้หรือไม่ ก่อนที่เครื่องจักรการระดมทุนของบริษัทจะมีต้นทุนสูงเกินกว่าจะดำเนินการได้ นั่นกลายเป็นคำถามใหญ่ที่แขวนอยู่เหนือการเทรดนี้: BTC จะลงได้ต่ำแค่ไหนก่อนที่แรงตึงจะมากเกินกว่าที่ MSTR จะรับไหว?

การออกหุ้นใหม่ทุกครั้งทำให้ผู้ถือเดิมถูกลดสัดส่วน (dilute) ทุกส่วนลดของ STRC ชี้ให้เห็นถึงค่าตอบแทนความเสี่ยงที่ตลาดต้องการสูงขึ้น และทุกสัปดาห์ที่ BTC ซื้อขายต่ำกว่าต้นทุนของ Strategy ทำให้การคำนวณยิ่งเฉียบคมขึ้น Michael Saylor และทีมงานกล่าวซ้ำๆ ว่าบริษัทยังไม่เผชิญอันตรายในทันที แต่เมื่อมีเลเวอเรจเข้ามาเกี่ยวข้องและสินทรัพย์อ้างอิงยังคงร่วงลง ระยะห่างระหว่างความมั่นใจกับภาวะตึงเครียดสามารถแคบลงได้อย่างรวดเร็ว

บทความนี้แปลจากภาษาอังกฤษโดยใช้ AI เวอร์ชันภาษาอังกฤษต้นฉบับเป็นแหล่งข้อมูลที่เชื่อถือได้ การแปลอัตโนมัติอาจมีความไม่ถูกต้อง โดยเฉพาะอย่างยิ่งในคำศัพท์ทางกฎหมายและข้อบังคับ