Strategy ปรับเพิ่มเงินปันผลของหุ้นบุริมสิทธิหลัก (flagship) ขึ้นเป็น 12% ในช่วงปลายเดือนมิถุนายน แต่หลักทรัพย์ดังกล่าวยังคงซื้อขายกันในระดับต่ำกว่าราคา $100 อย่างมาก ซึ่งเป็นราคาที่บริษัทระบุว่าอยากให้นักลงทุนเห็น

การถกเถียงทวีความรุนแรงขึ้นเกี่ยวกับกลยุทธ์การใช้การขายบิตคอยน์เพื่อระดมทุนสำหรับการซื้อคืน STRC

เขียนโดย

แชร์

ประเด็นสำคัญ

- Strategy ปรับเพิ่มเงินปันผลของ STRC เป็น 12% เมื่อวันที่ 29 มิ.ย. ขณะที่หุ้นซื้อขายอยู่แถว ๆ $87

- Strategy อนุมัติโครงการซื้อหุ้นคืนมูลค่า $1 พันล้าน โดยกำหนดให้ STRC เป็นเป้าหมายลำดับความสำคัญแรกเริ่ม

- Peter Schiff กล่าวว่า ราคาของ STRC ที่ต่ำกว่า $87 สะท้อนว่า Wall Street สงสัยในจังหวะการเติบโตของบิตคอยน์

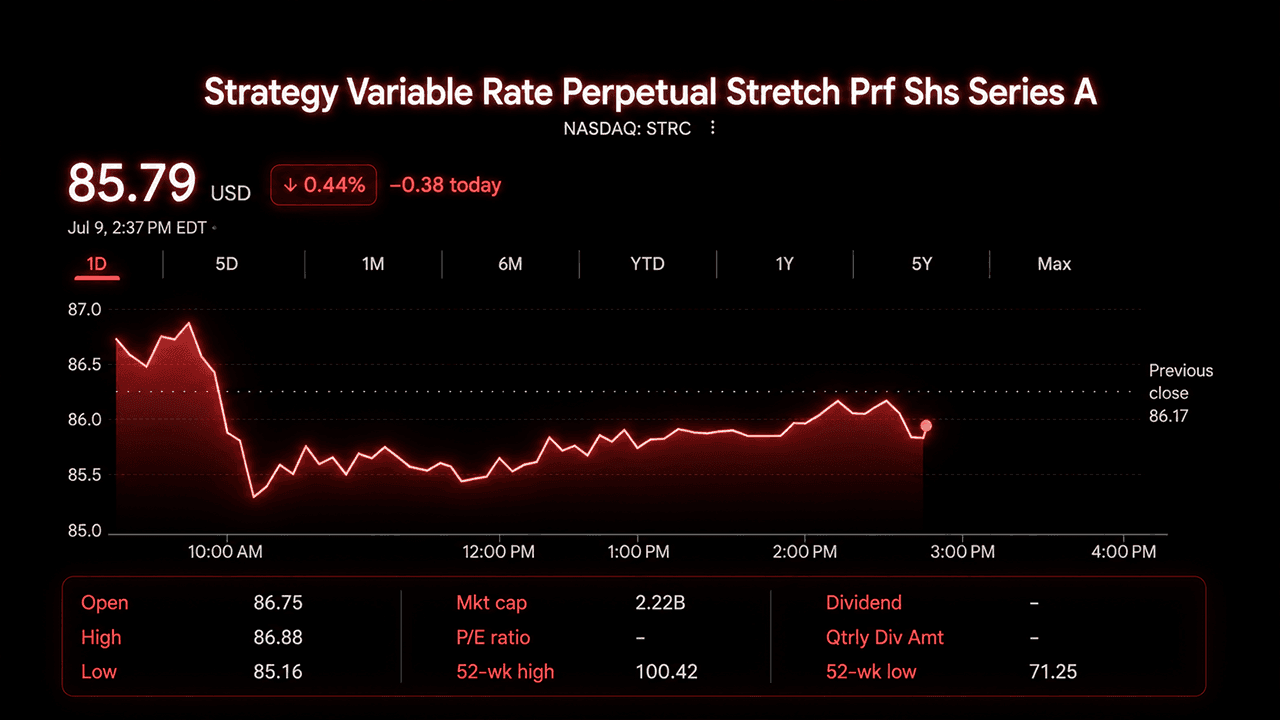

STRC หรือ Strategy’s Variable Rate Series A Perpetual Stretch Preferred Stock ซื้อขายในสัปดาห์นี้แถวระดับ $80 กลางถึงปลาย โดยบางช่วงลดลงต่ำกว่า $85 หุ้นมีช่วงราคาในรอบ 52 สัปดาห์ประมาณ $71 ถึง $100 และช่องว่างระหว่างราคาตลาดกับมูลค่าตราไว้ (par value) ที่บริษัทระบุ ได้กลายเป็นหนึ่งในประเด็นที่ถูกถกเถียงมากบน X ในช่วงต้นเดือนกรกฎาคม

กรอบใหม่ ส่วนลดเดิม

Strategy เปิดเผย “Digital Credit Capital Framework” เมื่อวันที่ 29 มิ.ย. แผนดังกล่าวปรับเพิ่มเงินปันผลต่อปีแบบ annualized ของ STRC เป็น 12% เปลี่ยนรอบจ่ายเป็นแบบกึ่งรายเดือน (semi-monthly) และเพิ่ม USD Reserve ของบริษัทเป็นราว $2.55 พันล้าน ตามเอกสารยื่นรายงาน ระบุว่าตัวเลขดังกล่าวครอบคลุมภาระเงินปันผลหุ้นบุริมสิทธิและดอกเบี้ยรวมกันได้ราว 17.4 เดือน

บริษัทยังอนุมัติโครงการซื้อคืนมูลค่า $1 พันล้าน ครอบคลุมหุ้นบุริมสิทธิทั้งสี่ชุด ได้แก่ STRC, STRF, STRD และ STRK โดยระบุ STRC เป็นลำดับความสำคัญแรกเริ่ม หากการซื้อคืนถูกมองว่าเพิ่มมูลค่าต่อหุ้น (accretive) Strategy เปิดเผยว่าการซื้อจะไม่ดึงเงินจาก USD Reserve แต่แหล่งเงินอาจมาจากโครงการสร้างรายได้จากบิตคอยน์ (bitcoin monetization) แยกต่างหากมูลค่า $1.25 พันล้าน ซึ่งได้รับอนุมัติพร้อมกับแผนซื้อคืน

ผู้บริหารวางกรอบการเปลี่ยนแปลงดังกล่าวว่าเป็นการขยับไปสู่การบริหารจัดการเชิงรุก ซีอีโอ Phong Le กล่าวว่าบริษัทมีความยืดหยุ่นในการออกหุ้นเมื่อสภาวะเอื้ออำนวย และซื้อคืนเมื่อการคำนวณแล้วคุ้มค่าในทิศทางตรงกันข้าม ขณะที่ซีเอฟโอ Andrew Kang อธิบายว่าบิตคอยน์เองคือ “เงินทุน” ที่สามารถเคลื่อนย้ายมาเพื่อสนับสนุนโครงสร้างชั้นหุ้นบุริมสิทธิได้แล้ว

Strategy ตั้งเป้าให้ STRC ซื้อขายอยู่ระหว่าง $99 ถึง $100 ในระยะยาว แต่บริษัทก็ชี้ชัดถึงข้อจำกัดของเป้าหมายนั้น โดยระบุว่าไม่สามารถรับประกันช่วงดังกล่าวได้ และชี้แจงว่าการที่ราคาลดลงเพียงอย่างเดียวไม่ทำให้เกิดการปรับเพิ่มเงินปันผลโดยอัตโนมัติ

ทำไมราคาถึงยังไม่ขยับ

STRC เปิดตัวในเดือนก.ค. 2025 ที่ $90-$100 พร้อมเงินปันผล 9% และถูกนำเสนอว่าเป็นตราสารที่ “ปรับกลับเอง” คือจะค่อย ๆ กลับเข้าใกล้มูลค่าตราไว้ผ่านการปรับเงินปันผลและโครงการออกหุ้นแบบอิงตลาด แนวคิดดังกล่าวทำงานได้ดีหลายเดือน แต่จากนั้นความอ่อนแอของบิตคอยน์ในปี 2026 ประกอบกับการซื้อคืนหนี้แปลงสภาพ (convertible debt) ขนาดใหญ่ที่ทำให้เงินสดลดลง ผลักให้ STRC ลงไปต่ำถึงช่วง $70 ต้น ๆ ภายในปลายเดือนมิถุนายน

กรอบใหม่ได้ตอบโจทย์ความกังวลหลายประเด็นโดยตรง อย่างไรก็ดี หุ้นยังไม่เด้งกลับ เทรดเดอร์ชี้ไปที่ความสัมพันธ์ (correlation) ของบิตคอยน์กับหุ้นบุริมสิทธิ ความกังขาที่คงค้างเกี่ยวกับความทนทานของเงินสำรอง และการแข่งขันจากหุ้นชุดพี่น้องที่มีส่วนลดลึกกว่าอย่าง STRK และ STRD ซึ่งบางคนมองว่าให้ “มูลค่าต่อดอลลาร์” ที่ดีกว่าเมื่อทำการซื้อคืน

ข้อถกเถียงบน X เกี่ยวกับการซื้อคืน

ความเห็นต่างที่เกิดขึ้นบน X โฟกัสอยู่ที่คำถามเดียว: Strategy ควรใช้สิทธิซื้อคืนที่เพิ่งได้มาใหม่อย่างจริงจังเพื่อดัน STRC กลับไปใกล้มูลค่าตราไว้หรือไม่ หรือการแทรกแซงเช่นนั้นจะให้ผลเสียมากกว่าผลดี บทสนทนายิ่งเข้มข้นขึ้นตั้งแต่ การขายของ Strategy ที่มากกว่า 3,000 บิตคอยน์

เทรดเดอร์ออปชัน BTC Optioneer โต้แย้ง ว่าการเดิมพันเดิมของบริษัทที่หวังพึ่งอุปสงค์ตามธรรมชาติยังไม่สำเร็จ การซื้อคืน STRC ตามที่บัญชีดังกล่าวเขียน สามารถดันราคากลับไปที่ $100 และฟื้นความเชื่อมั่นของนักลงทุน ซึ่งต่อมาจะดึงดูดเทรดเดอร์อาร์บิทราจให้เข้ามาซื้อเมื่อราคาย่อตัว

บัญชี X ชื่อ Bitpaine โต้กลับอย่างหนักต่อเหตุผลดังกล่าวในเธรดที่ถูกแชร์อย่างกว้างขวาง โดยบัญชีดังกล่าว ให้เหตุผล ว่าไม่มีความจำเป็นจริง ๆ ที่ STRC ต้องอยู่ที่ $100 เป๊ะ ๆ และการบังคับให้ราคาขึ้นไปด้วยการซื้อคืนจะทำลาย “การค้นหาราคา” (price discovery) ที่ทำให้ดีไซน์ของผลิตภัณฑ์น่าเชื่อถือในตอนแรก Bitpaine เสนอว่าช่วงที่กว้างกว่า เช่นใกล้เคียง $90 ถึง $110 จะทำให้ตลาดกำหนดผลตอบแทนที่แท้จริง (effective yield) ได้เร็วกว่าอัตราการเปลี่ยนเงินปันผล ขณะเดียวกันก็ทำให้การชอร์ตหุ้นเสี่ยงขึ้น เพราะด้านล่างจะไม่ถูกจำกัดเพดาน

Peter Schiff แสดงท่าทีสงสัยมากกว่าต่อแนวคิดภาพรวมที่อยู่เบื้องหลังผลิตภัณฑ์นี้ เขากล่าวว่าการตั้งราคาของ Wall Street เองต่างหากที่บอกเรื่องจริง หากธนาคารขนาดใหญ่เชื่อว่าบิตคอยน์จะไต่ขึ้นได้ตามอัตราที่ Strategy ต้องการ STRC ก็ควรจะอยู่ใกล้มูลค่าตราไว้แล้ว ไม่ใช่ซื้อขายต่ำกว่า $87 Schiff เขียน ว่า:

“Wall Street ปฏิเสธที่จะลงเงินจริงตามคำพูดของตัวเอง แม้จะมีเป้าหมายราคาบิตคอยน์ที่เกินจริง ธนาคารใหญ่ ๆ ก็ยังไม่เชื่อด้วยซ้ำว่าบิตคอยน์จะเพิ่มขึ้น 12% ต่อปี หากเชื่อจริง STRC คงซื้อขายใกล้ $100 แล้ว แต่ตอนนี้มันต่ำกว่า $87 สะท้อนว่าตลาดกำหนดราคารวมความเสี่ยงในการถูกตัดเงินปันผลไว้มากพอสมควร”

นักวิเคราะห์ Derin Olenik ลิสต์ สิ่งที่ Strategy ทำมาแล้ว ได้แก่ การเพิ่มระดับความครอบคลุม (coverage) การปรับขึ้นเงินปันผล ตารางจ่ายเดือนละสองครั้ง และแผนซื้อคืน พร้อมระบุว่าหุ้นยังคงต่ำกว่ามูลค่าที่ระบุราว 13% แม้ทำทั้งหมดนั้นแล้ว

สถานการณ์ของ STRC หมายถึงอะไร

ที่ราคาปัจจุบัน ผลตอบแทนที่แท้จริง (effective yield) ของ STRC อยู่ใกล้ 13% ถึง 14% สูงกว่าอัตราเงินปันผลที่ระบุไว้ 12% การซื้อคืนหุ้นมูลค่า $1 พันล้านที่ราว $86 จะทำให้สามารถปลด (retire) มูลค่าหุ้นบุริมสิทธิที่ระบุไว้ได้ประมาณ $1.16 พันล้าน ซึ่งช่วยลดภาระเงินปันผลในอนาคตของ Strategy ไม่ว่าตลาดจะตอบสนองอย่างไรในระยะสั้น

สิ่งที่นักลงทุนกำลังชั่งใจคือ คณิตศาสตร์ดังกล่าวจะนำไปสู่การขยับกลับสู่มูลค่าตราไว้อย่างยั่งยืนหรือไม่ หรือ Strategy จะได้ “ความคุ้มค่า” มากกว่าหากปลด STRK หรือ STRD ซึ่งซื้อขายที่ส่วนลดลึกกว่า ณ ตอนนี้ กรอบดังกล่าวทำให้ Strategy มีเครื่องมือมากกว่าที่มีในเดือนมิถุนายน คำถามคือบริษัทจะใช้เครื่องมือเหล่านั้นหรือไม่ และจะเริ่มจากหลักทรัพย์ตัวใดก่อน ซึ่งเทรดเดอร์บน X บอกว่าจะจับตาอย่างใกล้ชิดในช่วงสัปดาห์ข้างหน้า

บทความนี้แปลจากภาษาอังกฤษโดยใช้ AI เวอร์ชันภาษาอังกฤษต้นฉบับเป็นแหล่งข้อมูลที่เชื่อถือได้ การแปลอัตโนมัติอาจมีความไม่ถูกต้อง โดยเฉพาะอย่างยิ่งในคำศัพท์ทางกฎหมายและข้อบังคับ