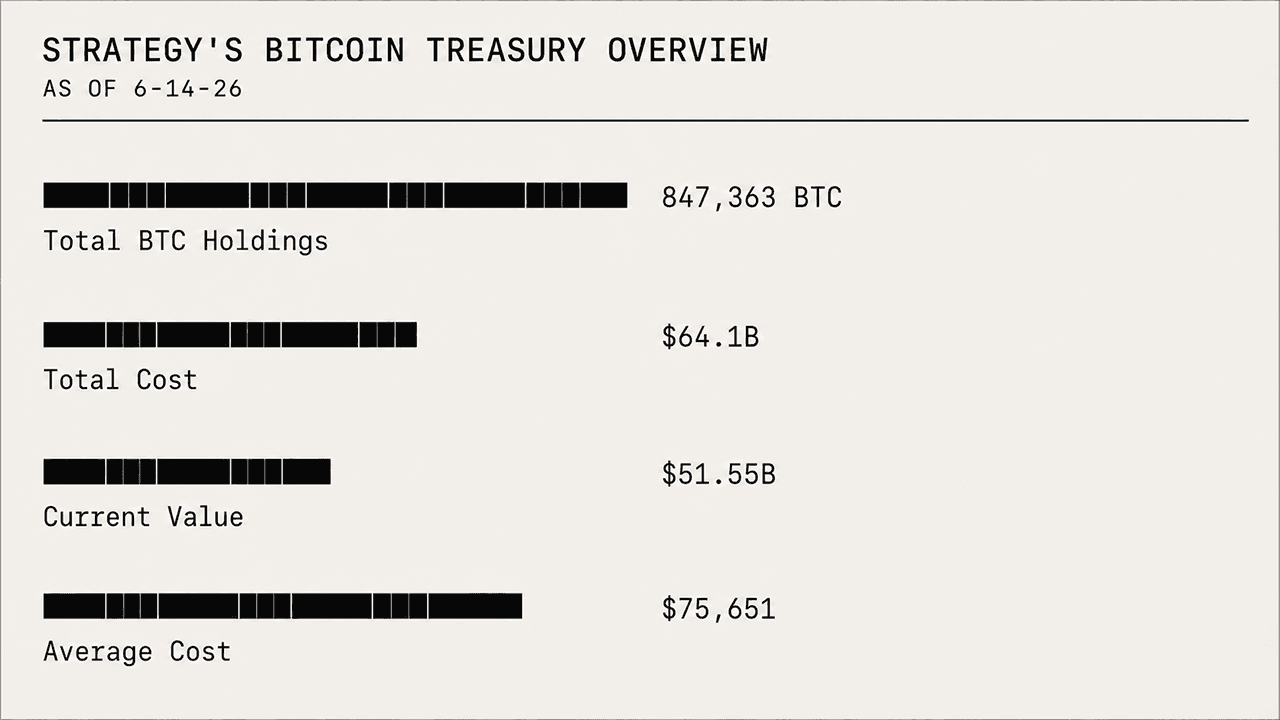

På onsdagen sjönk bitcoin under 60 000-dollarstrecket och nådde en lägsta nivå under dagen på 59 500 dollar, medan Strategys innehav på 847 363 BTC nu har ett negativt värde på 12,55 miljarder dollar. Samtidigt har företagets MSTR-aktier tappat mark och sjunkit med 78,37 % sedan den 16 juli 2025.

STRC:s rabatt ökar i takt med att strategins bokföringsmässiga förlust på 12,55 miljarder dollar sätter Saylors teori på prov

SKRIVEN AV

DELA

Viktiga slutsatser

- Strategys innehav på 847 363 BTC har ett negativt värde på 12,55 miljarder dollar nu när bitcoin handlas under 60 000 dollar.

- MSTR har fallit med 78,37 % sedan juli 2025 och har därmed tappat betydligt mer mark än vad som skett vid direkt innehav av BTC.

- STRC handlas till 82,20 dollar, vilket pressar den effektiva avkastningen till 13,99 % då investerarna kräver högre riskersättning.

STRC-rabatten sätter Strategys bitcoin-satsning på prov när investerare kräver högre avkastning

Nedgången utsätter nu Strategys bitcoin-tes för en skarpare granskning av marknaden och sätter dess finansmodell på prov för att se om den kan stå emot en kraftig nedgång i både den tillgång man innehar och den aktie som investerarna använder för att satsa på den. På senare tid har uppmärksamheten skiftat till Strategys preferensaktie, STRC, som fortsätter att handlas under sitt förväntade värde på 100 dollar.

Med ett nominellt värde på 100 dollar per aktie har STRC fallit till 82,20 dollar per den 24 juni 2026 kl. 12.00 Eastern Time, vilket har höjt den variabla utdelningen från 11,5 % till en aktuell effektiv avkastning på 13,99 %. Denna skillnad signalerar i huvudsak att investerarna kräver en högre avkastning för att behålla preferensaktien.

STRC handlas för närvarande med rabatt mitt i ett bredare marknadstryck på MSTR och bitcoin-kopplade tillgångar, där investerare tilldelar preferensaktien en högre riskpremie. I praktiken innebär företagets stora exponering mot BTC en ytterligare belastning på dess Wall Street-handlade investeringsinstrument som är direkt kopplade till bitcoin-strategin.

Bitcoins svaga framtidsutsikter tynger strategins satsning på kassa

Bitcoin har knappast varit nådig mot företaget på senare tid. Tillgången har sjunkit med 51 % från sin högsta nivå någonsin i oktober 2025 på över 126 000 dollar, samtidigt som den har förlorat mer än 42 % av sitt värde under de senaste 12 månaderna, varav mer än 30 % av nedgången har skett under de senaste sex månaderna. Framtidsutsikterna är fortsatt negativa, analytikerna är oeniga om vart BTC är på väg härnäst, och oddsen på prognosmarknaden tyder på att bitcoin kan sjunka betydligt lägre innan den återtar 100 000-dollarsnivån.

Eftersom BTC handlas så långt under Strategys genomsnittliga inköpspris på 75 651 dollar per mynt är företagets bitcoinposition nu djupt i minus. Strategy förvärvade sitt innehav på 847 363 BTC för 64,1 miljarder dollar, men per den 24 juni 2026 värderas dessa reserver till 51,55 miljarder dollar, vilket innebär att företaget på papperet har en förlust på 12,55 miljarder dollar. Trots den betydande orealiserade förlusten har företaget fortsatt att köpa mer bitcoin och har denna vecka lagt till 520 BTC efter att ha förvärvat 1 587 BTC veckan innan.

MSTR-aktierna drabbas

Bitcoins prisnedgång har också utövat nedåttryck på MSTR-aktierna och deras marknadsutveckling. Aktien har fortsatt att sakta sjunka, och medan BTC har tappat 42,77 % sedan den 16 juli 2025 har MSTR gått ned med 78,37 %, vilket gör exponeringen mot Strategy betydligt mer kostsam för investerarna än att direkt äga BTC. Den dagen i juli 2025 handlades MSTR till 455,90 dollar per aktie; idag ligger kursen nära 98,59 dollar.

MSTR-investerare drabbas av större förluster än direkta bitcoin-innehavare av flera strukturella och mekaniska skäl. Det är ett klassiskt exempel på en hävstångsfinansierad, företagsbaserad bitcoin-proxy som släpar efter spot-BTC under en korrigeringsfas och en period som präglas av en hög anskaffningskostnad. I grund och botten är hävstångseffekten ett tveeggat svärd: den förstärkte uppgången tidigare, men nu förstärker den den kraftiga nedgång som MSTR nu upplever.

MSTR köptes i stor utsträckning som en högbeta-proxy för bitcoin med hävstångseffekt. När bitcoin steg kraftigt rörde sig MSTR historiskt sett betydligt mer aggressivt och levererade ibland två till tre gånger tillgångens vinst eller mer. Men när bitcoin korrigerar eller stagnerar, som det gör idag, tenderar MSTR att falla mycket hårdare.

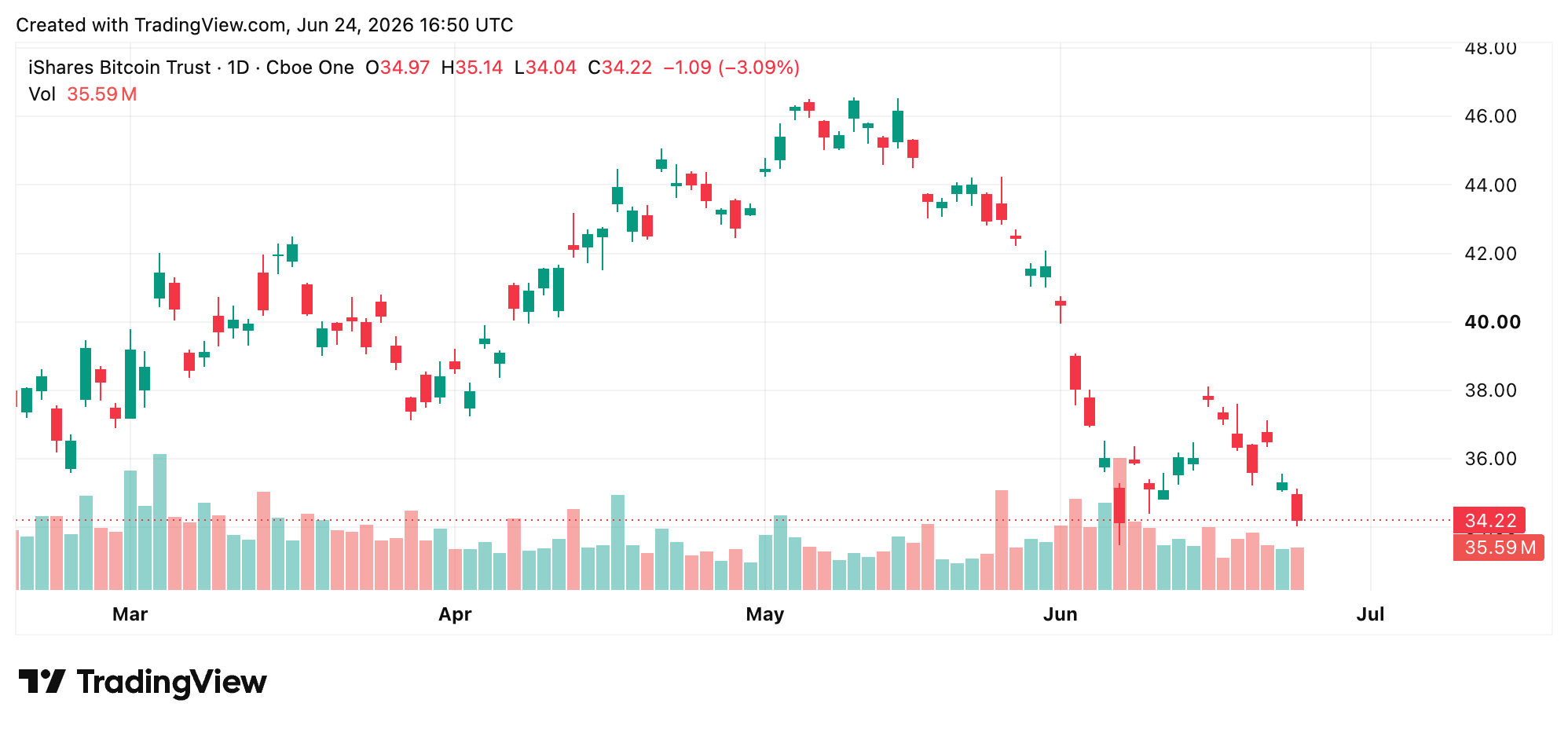

Blackrocks IBIT följer BTC på ett mer renodlat sätt

Blackrocks IBIT har drabbats av en betydligt mindre nedgång. Ishares Bitcoin Trust är en ren, icke-belånad börshandlad fond (ETF) för spot-bitcoin, medan MSTR är en starkt belånad, aktivt förvaltad företagsbaserad bitcoin-placering som tyngs av betydande strukturella friktioner.

IBIT innehar faktisk bitcoin och är utformad för att följa BTC:s spotpris, minus en blygsam förvaltningsavgift. Däremot har Strategy emitterat miljarder dollar i nya stamaktier genom ”at-the-market”-program för att kunna fortsätta köpa mer bitcoin, medan skapandet av IBIT-aktier drivs av arbitragehandlare, vilket gör att ETF:en kan följa bitcoin på ett betydligt renare sätt.

Hur lågt kan bitcoin falla innan MSTR bryter samman?

Strategys vilja att fortsätta köpa bitcoin trots en pappersförlust på flera miljarder speglar en övertygelse som de flesta institutionella aktörer inte skulle orka upprätthålla. Men övertygelse i sig räcker inte för att överbrygga klyftan mellan en genomsnittlig anskaffningskostnad på 75 651 dollar och ett spotpris som idag ligger strax under 60 000 dollar. Det strukturella trycket på MSTR, STRC och själva bitcoin drar nu från tre håll samtidigt. Marknaderna straffar inte Strategy för att man innehar bitcoin. De prissätter istället kostnaden för att hålla det på detta sätt.

Den djupare frågan är om företaget kan överleva korrigeringen innan dess kapitalanskaffningsmekanism blir för dyr att driva. Det har blivit den svåra frågan som hänger över handeln: Hur lågt kan BTC falla innan belastningen blir för stor för MSTR att hantera?

Varje ny aktieemission späder ut de befintliga innehavarnas andel, varje STRC-rabatt pekar på en högre efterfrågad riskkompensation, och varje vecka som BTC handlas under Strategys anskaffningsvärde skärper beräkningen. Michael Saylor och företaget har upprepade gånger sagt att företaget inte står inför någon omedelbar fara, men när hävstångseffekt är inblandad och den underliggande tillgången fortsätter att falla kan avståndet mellan självförtroende och nöd snabbt minska.

Den här artikeln har översatts från engelska med hjälp av AI. Den engelska originalversionen är den auktoritativa källan; automatiska översättningar kan innehålla felaktigheter, särskilt i juridisk och regulatorisk terminologi.