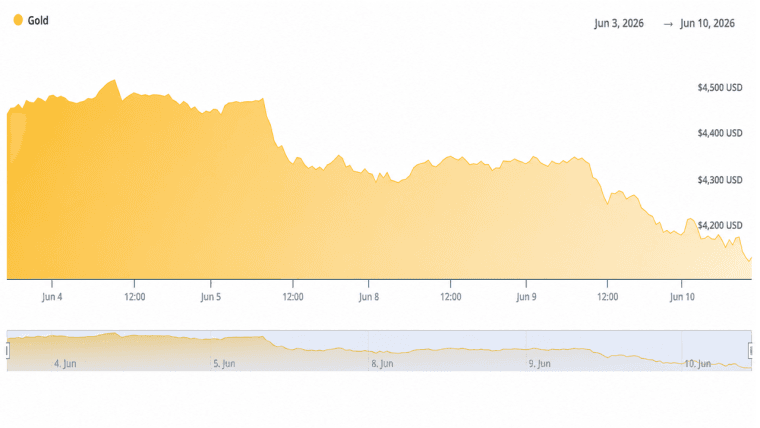

Duminică, aurul s-a tranzacționat la un preț de aproximativ 4.509 dolari pe uncie și a încheiat săptămâna cu o scădere de aproximativ 30-35 de dolari, pe fondul unui dolar puternic și al randamentelor în creștere ale titlurilor de stat, care i-au determinat pe cumpărători să rămână prudenți.

Aurul scade cu 0,7%, în timp ce indicele DXY se menține în apropierea nivelului de 99,32, iar randamentele obligațiunilor pe 10 ani se îndreaptă spre 4,6%

Acest articol a fost publicat acum mai mult de o lună. Unele informații pot să nu mai fie actuale.

SCRIS DE

DISTRIBUIE

Concluzii cheie

- Aurul a scăzut cu aproximativ 30-35 USD pe uncie în perioada 17-24 mai, sub presiunea unui DXY de aproape 99,32 și a randamentelor în creștere ale titlurilor de stat.

- Procesul-verbal al FOMC publicat pe 21 mai a întărit așteptările privind menținerea dobânzilor la niveluri ridicate pentru o perioadă mai lungă de către Fed, prelungind scăderea de 16% a aurului față de maximul din ianuarie 2026, de 5.589 USD.

- Băncile centrale continuă achizițiile nete de aur, menținând țintele investitorilor în aur peste 5.000 de dolari până la sfârșitul anului 2026, în ciuda dificultăților pe termen scurt.

Aurul s-a confruntat cu dificultăți în această săptămână

Aurul spot a deschis perioada 17-24 mai în apropierea nivelului de 4.540 USD și a petrecut cea mai mare parte a săptămânii oscilând între 4.480 USD și 4.566 USD. Fluctuațiile zilnice au fost accentuate în ambele direcții, unele sesiuni înregistrând creșteri de 25 de dolari, înainte ca altele să înregistreze scăderi de până la 84 de dolari. Metalul a găsit un prag minim în apropierea nivelului de 4.480 de dolari după mai multe încercări, înainte de a se redresa spre sfârșitul săptămânii.

Indicele dolarului american s-a menținut într-un interval de 99,0-99,4 pe tot parcursul perioadei, stabilizându-se în apropierea valorii de 99,32 până pe 22 mai. Un dolar mai puternic crește costul aurului denominat în dolari pentru cumpărătorii care operează în alte monede, iar această fricțiune s-a manifestat printr-o scădere a cererii pe piețele spot și futures.

Randamentele de referință ale titlurilor de stat americane pe 10 ani au urcat spre 4,5% – 4,6%, niveluri apropiate de maximele ultimului an. Atunci când obligațiunile oferă un astfel de randament, lipsa randamentului aurului devine un dezavantaj. Ieșirile din ETF-uri au reflectat această schimbare, deținătorii orientându-se către alternative purtătoare de dobândă.

Așteptările privind politica Rezervei Federale au adăugat o presiune suplimentară. Procesul-verbal al FOMC publicat în jurul datei de 21 mai a descris o inflație persistentă, semnalând că reducerile de rate rămân puțin probabile pe termen scurt. Piețele și-au redus probabilitatea unei relaxări, reducând direct atractivitatea aurului ca instrument de acoperire împotriva ratelor reale scăzute.

Prețurile energiei, ridicate parțial de tensiunile din jurul Strâmtorii Hormuz, au menținut vii îngrijorările legate de inflație. Datele privind IPC din SUA din această perioadă au întărit aceste îngrijorări și au oferit Fed un pretext pentru a rămâne răbdătoare. Combinația dintre datele privind inflația, procesul-verbal cu ton dur și presiunea asupra randamentelor a constituit principala povară pentru aur în această săptămână.

Riscul geopolitic, care a susținut aurul pe parcursul unei mari părți a raliului mai amplu din 2026, a oferit mai puțin sprijin în această săptămână. Rapoartele privind intrarea negocierilor dintre SUA și Iran în ceea ce oficialii au descris ca fiind etapele finale au redus marginal cererea de active refugiu. Sentimentul de risc s-a îmbunătățit, îndepărtând unii cumpărători de aur și orientându-i către acțiuni.

Acțiunile din SUA au avansat în aceeași perioadă. Indicele S&P 500 a închis săptămâna la 7.473, înregistrând a opta săptămână consecutivă de creșteri. Indicele Dow Jones Industrial Average s-a stabilit la 50.579, în creștere cu aproximativ 2,1% și stabilind noi recorduri de închidere. Nasdaq Composite a încheiat la 26.343, susținut de câștigurile din sectorul tehnologic și din cel al inteligenței artificiale ale unor companii precum Dell și Workday.

Bitcoin a înregistrat o scădere de aproximativ 1,5% până la 3% în cursul săptămânii, trecând de la aproape 78.000 USD la aproximativ 76.500–77.000 USD. Ethereum a scăzut cu 3% până la 5%, închizându-se la un nivel cuprins între 2.060 și 2.120 de dolari. Capitalizarea totală a pieței criptomonedelor a scăzut la aproximativ 2,55 trilioane până la 2,65 trilioane de dolari, sub presiunea aceleiași dinamici a dolarului și a randamentelor care afectează aurul.

Pierderea săptămânală a aurului se înscrie într-o corecție mai amplă care a început de la maximele istorice din ianuarie 2026, de aproape 5.589 USD pe uncie. Metalul a scăzut cu aproximativ 16% față de acel vârf, dar rămâne substanțial peste nivelurile de tranzacționare din 2025.

Băncile centrale au continuat achizițiile nete de aur în această perioadă, un sprijin structural care a susținut prețurile pe parcursul corecției. Aceste achiziții au compensat o parte din presiunea de vânzare pe termen scurt generată de ieșirile din ETF-uri și de piețele futures.

Susținătorii aurului care urmăresc evoluția metalului au menținut țintele de preț pe termen lung peste 5.000 de dolari pe uncie, invocând diversificarea continuă a băncilor centrale, preocupările fiscale pe termen lung și potențialul unei relaxări viitoare a politicii monetare a Fed ca motive pentru a rămâne optimiști. Perspectiva pe termen scurt depinde însă de stabilizarea randamentelor și de menținerea sub control a tensiunilor geopolitice.

Aurul intră în ultima săptămână a lunii mai cu o rezistență tehnică situată între 4.550 și 4.600 USD și un suport între 4.480 și 4.500 USD, următoarea mișcare direcțională fiind probabil legată de datele viitoare privind inflația și de orice schimbări în orientările Fed.

Acest articol a fost tradus din limba engleză cu ajutorul inteligenței artificiale. Versiunea originală în limba engleză este sursa autoritară; traducerile automate pot conține inexactități, în special în terminologia juridică și de reglementare.