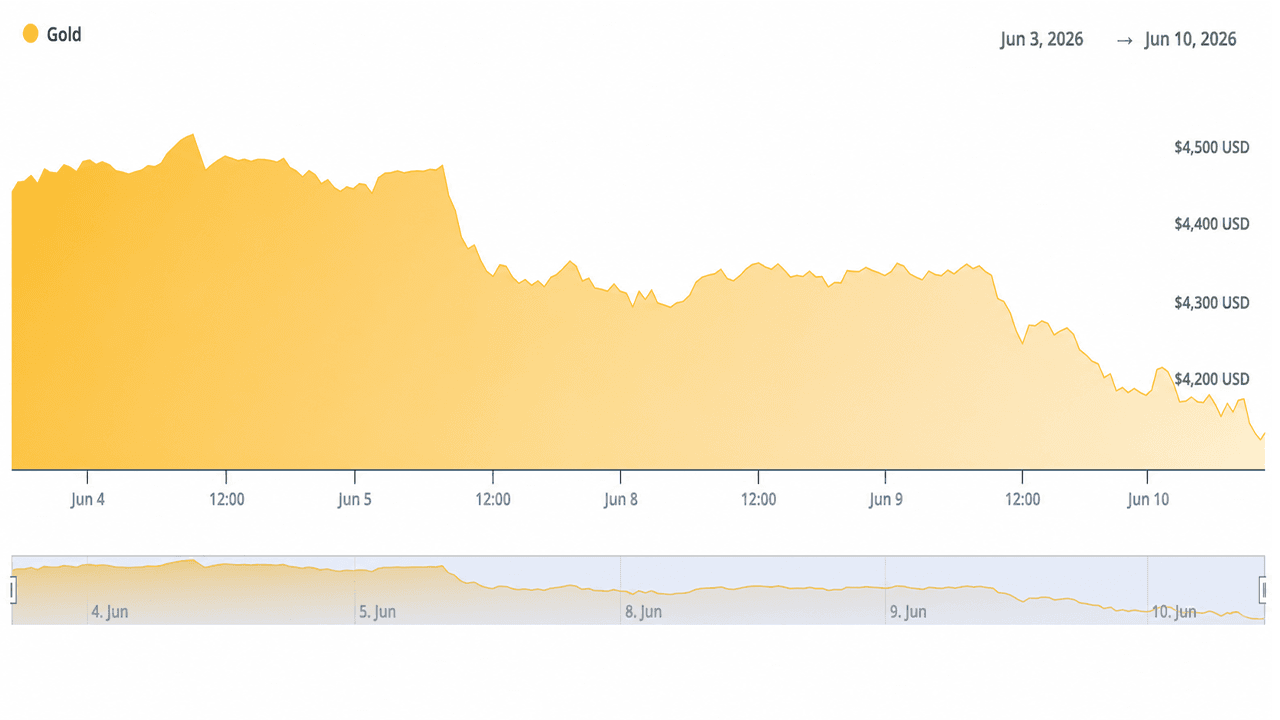

Prețul aurului a scăzut miercuri cu 138,60 dolari, pe fondul publicării unui indice al prețurilor de consum (IPC) pentru luna mai mai ridicat decât se aștepta, care a anulat orice primă de refugiu generată de temerile legate de escaladarea conflictului cu Iranul, ducând metalul prețios la cel mai scăzut nivel din ultimele luni.

Investitorii urmăresc prăbușirea prețului aurului cu 3,25%, până la 4.120 dolari, după ce IPC din luna mai a confirmat o inflație de 4,2%

Acest articol a fost publicat acum mai mult de o lună. Unele informații pot să nu mai fie actuale.

SCRIS DE

DISTRIBUIE

Concluzii cheie

- Aurul a scăzut cu 138,60 dolari, ajungând la 4.120 dolari pe 10 iunie, după ce Biroul de Statistică a Muncii (BLS) a confirmat că IPC din luna mai a crescut cu 4,2% față de aceeași perioadă a anului trecut.

- CME FedWatch a indicat o probabilitate de 72% pentru o majorare a ratei dobânzii în decembrie, după raportul privind locurile de muncă din luna mai, care a indicat 172.000 de locuri de muncă.

- Argintul a scăzut la 64,79 dolari, prelungind o pierdere de 3 zile de la peste 67 de dolari, întrucât escaladarea tensiunilor din Iran nu a reușit să ridice prețul metalelor.

Prețurile aurului și argintului pe 10 iunie

La ora 13:08 EDT, aurul se tranzacționa la 4.120,10 dolari pe uncie, în scădere cu 3,25% pe zi. Minimul sesiunii a atins 4.106,20 dolari. Argintul se tranzacționa la 64,79 dolari, în scădere cu 0,65%, cu un minim zilnic de 63,27 dolari. Platina a scăzut cu 2,03%, la 1.687 dolari. Paladiul a fost singurul câștigător, în creștere cu 0,25%, la 1.217 dolari.

Aceste mișcări au prelungit o perioadă de vânzări masive de trei zile. Aurul s-a tranzacționat la aproape 4.330 USD pe 8 iunie. Până miercuri după-amiază, acesta pierduse aproximativ 210 USD pe uncie în această perioadă.

Ce a determinat vânzările

Biroul de Statistică a Muncii a publicat raportul IPC pentru luna mai la ora 8:30 a.m. EDT pe 10 iunie. Inflația globală a fost de +0,5% față de luna precedentă și de +4,2% față de aceeași perioadă a anului trecut, în creștere față de 3,8% în aprilie. Energia a determinat cea mai mare parte a creșterii lunare. Prețul benzinei a crescut cu 7,0% în luna mai și cu 40,5% față de aceeași perioadă a anului trecut, reprezentând peste 60% din creșterea lunară generală. IPC de bază s-a menținut la +0,2% față de luna precedentă și +2,9% față de aceeași perioadă a anului trecut, locuințele contribuind cu încă +0,3%.

Piețele reevaluaseră deja așteptările privind Fed în urma raportului privind locurile de muncă din sectorul non-agricol din luna mai, care s-a situat la 172.000, aproximativ dublu față de estimarea consensuală de 85.000. Datele CME FedWatch au arătat că probabilitatea unei majorări a ratei dobânzii în decembrie era de aproximativ 68–72% până la 10 iunie, în creștere bruscă față de săptămânile anterioare. Randamentul obligațiunilor de stat pe 10 ani a crescut la intervalul 4,53–4,56%. Indicele dolarului american s-a consolidat în apropierea valorii de 99,9.

Randamentele mai mari și un dolar mai puternic cresc costul de oportunitate al deținerii de active fără randament, precum aurul și argintul. Datele privind IPC au confirmat ceea ce datele privind locurile de muncă sugeraseră deja: este puțin probabil ca politica monetară să se relaxeze pe termen scurt.

Paradoxul geopolitic

Schimburile de rachete dintre Israel și Iran și implicarea raportată a SUA în apropierea Strâmtorii Hormuz au împins prețul petrolului către niveluri maxime de 94–96 USD pe baril în această perioadă. În mod normal, acest tip de tensiune geopolitică atrage bani către aur. În acest caz, s-a întâmplat exact opusul.

Prețurile mai mari ale petrolului s-au reflectat direct în componenta energetică a IPC. Piețele au evaluat canalul de transmitere a inflației, costurile mai mari ale energiei, cifrele mai ridicate și răspunsul agresiv al Fed, mai degrabă decât cererea tradițională generată de incertitudine. Rezultatul: aurul s-a vândut chiar și pe măsură ce conflictul s-a intensificat.

Până pe 9 iunie, rapoartele privind încetarea atacurilor și apelurile la dezescaladare mediate de Trump au determinat scăderea prețului petrolului cu aproximativ 3%, până la minimele din ultimele șapte săptămâni. Acest lucru a eliminat o parte din temeri, fără a elimina însă presiunea inflaționistă deja încorporată în date. Aurul a continuat să scadă.

Apoi, marți seara, declarațiile lui Trump au agravat situația, acesta anunțând că Iranul a doborât un elicopter militar american și că era necesară o ripostă. Miercuri, Trump a insistat că Iranul „devine rapid o națiune eșuată” și susține că „mass-media de știri false refuză să raporteze cât de eficientă este blocada navală a SUA”.

Aurul nu s-a îndreptat către statutul său presupus de refugiu sigur în ultima zi și a avut, mai mult sau mai puțin, o performanță slabă în timpul acestui conflict specific cu Iranul.

„Peste 12,95 trilioane de dolari au fost șterse din aur și argint în doar 132 de zile”, a scris miercuri contul X Bull Theory. „Aurul s-a prăbușit cu -26,50% față de maximul din ianuarie, ștergând 9,75 trilioane de dolari din valoarea de piață. Argintul a scăzut cu -47,69%, pierzând 3,2 trilioane de dolari. Cel mai nebunesc lucru este că acest lucru se întâmplă în timp ce războiul cu Iranul este încă în desfășurare, petrolul se apropie de 90 de dolari, iar inflația rămâne ridicată, exact genul de mediu în care aurul și argintul ar trebui să aibă performanțe superioare”, a adăugat Bull Theory.

Context istoric

Evoluția aurului în timpul conflictelor din Orientul Mijlociu nu este uniform optimistă. Războiul din Golf din 1990 a generat o creștere de 13% înainte de invazie, urmată de o inversare completă odată ce conflictul a fost rezolvat rapid. Invazia din Irak din 2003 a urmat o traiectorie similară: o creștere de peste 20% înainte de război a lăsat loc vânzărilor odată ce au început operațiunile terestre. Atacul asupra lui Soleimani din 2020 a împins aurul pentru scurt timp peste 1.550 de dolari, apoi a scăzut în câteva zile.

Revoluția iraniană din 1979 reprezintă o excepție, unde criza prelungită, combinată cu inflația deja ridicată și slăbiciunea dolarului, a produs o creștere susținută de la 200 de dolari la aproape 850 de dolari pe uncie. Acest context este structural diferit de cel actual.

Modelul actual, datele solide privind locurile de muncă, IPC-ul ridicat determinat de energia, randamentele în creștere și puterea dolarului se apropie mai mult de scenariile din 1990, 2003 și 2020 decât de cel din 1979. Cu toate acestea, aurul nu reușește să se ridice la înălțimea reputației sale de lungă durată de activ refugiu în contextul actualului conflict din Orientul Mijlociu.

Scăderea mai accentuată a argintului

Argintul a scăzut mai brusc decât aurul în perioada de trei zile, în concordanță cu beta-ul său mai ridicat. Raportul aur-argint s-a lărgit. Rolul dublu al argintului, atât ca metal monetar, cât și industrial, înseamnă că pozițiile speculative lungi se lichidează mai repede în timpul episoadelor de aversiune la risc determinate de factori macroeconomici.

Metalul a înregistrat intrări semnificative de capital în timpul creșterii sale către un maxim istoric de aproape 121 USD la începutul anului 2026. Realizarea de profituri s-a accelerat odată cu schimbarea condițiilor macroeconomice.

Context structural

Băncile centrale au cumpărat 244 de tone nete de aur în primul trimestru al anului 2026. Argintul continuă să se confrunte cu deficite structurale de aprovizionare legate de producția de panouri solare, vehicule electrice și electronice. Aceste fundamentale pe termen lung rămân intacte, dar nu au compensat presiunea de vânzare pe termen scurt.

Ce urmăresc traderii în continuare

BLS va publica PPI-ul din mai pe 11 iunie. Orice evoluții geopolitice ulterioare în conflictul Iran-Israel, declarațiile reprezentanților Fed și datele privind cererea fizică la nivelurile actuale de preț vor determina dacă nivelul psihologic de 4.000 de dolari se va menține. Un armistițiu sau un PPI mai slab ar putea susține o revenire de ușurare. Datele puternice persistente sau o nouă escaladare a conflictului riscă să pună la încercare din nou nivelul de suport.

Acest articol a fost tradus din limba engleză cu ajutorul inteligenței artificiale. Versiunea originală în limba engleză este sursa autoritară; traducerile automate pot conține inexactități, în special în terminologia juridică și de reglementare.