Por um breve período este ano, o mercado pareceu disposto a acreditar que cada megawatt cercado por uma cerca poderia se tornar uma fábrica de IA.

A alta impulsionada pela IA entre os mineradores de Bitcoin coloca a liquidez dos participantes internos em destaque

ESCRITO POR

PARTILHAR

Este artigo foi publicado originalmente no Miner Weekly, um boletim informativo semanal da BlocksBridge Consulting, que reúne as últimas notícias sobre energia, bitcoin e computação de IA da The Energy Mag. Inscreva-se para recebê-lo em sua caixa de entrada uma vez por semana.

Os mineradores de bitcoin não precisavam mais falar apenas sobre o preço do hash, a eficiência da frota ou o próximo ajuste de dificuldade. Eles podiam falar sobre campi, termos de locação, hiperescaladores, neoclouds, cargas de trabalho de inferência e “carga crítica de TI”. As mesmas subestações que antes alimentavam racks de ASICs foram reapresentadas aos investidores como portas de acesso escassas à energia no meio do boom da inteligência artificial. Em um mercado com restrições de energia, essa narrativa funcionou.

Funcionou tão bem que uma nova questão está começando a ganhar importância: quem obteve liquidez enquanto a narrativa estava em alta?

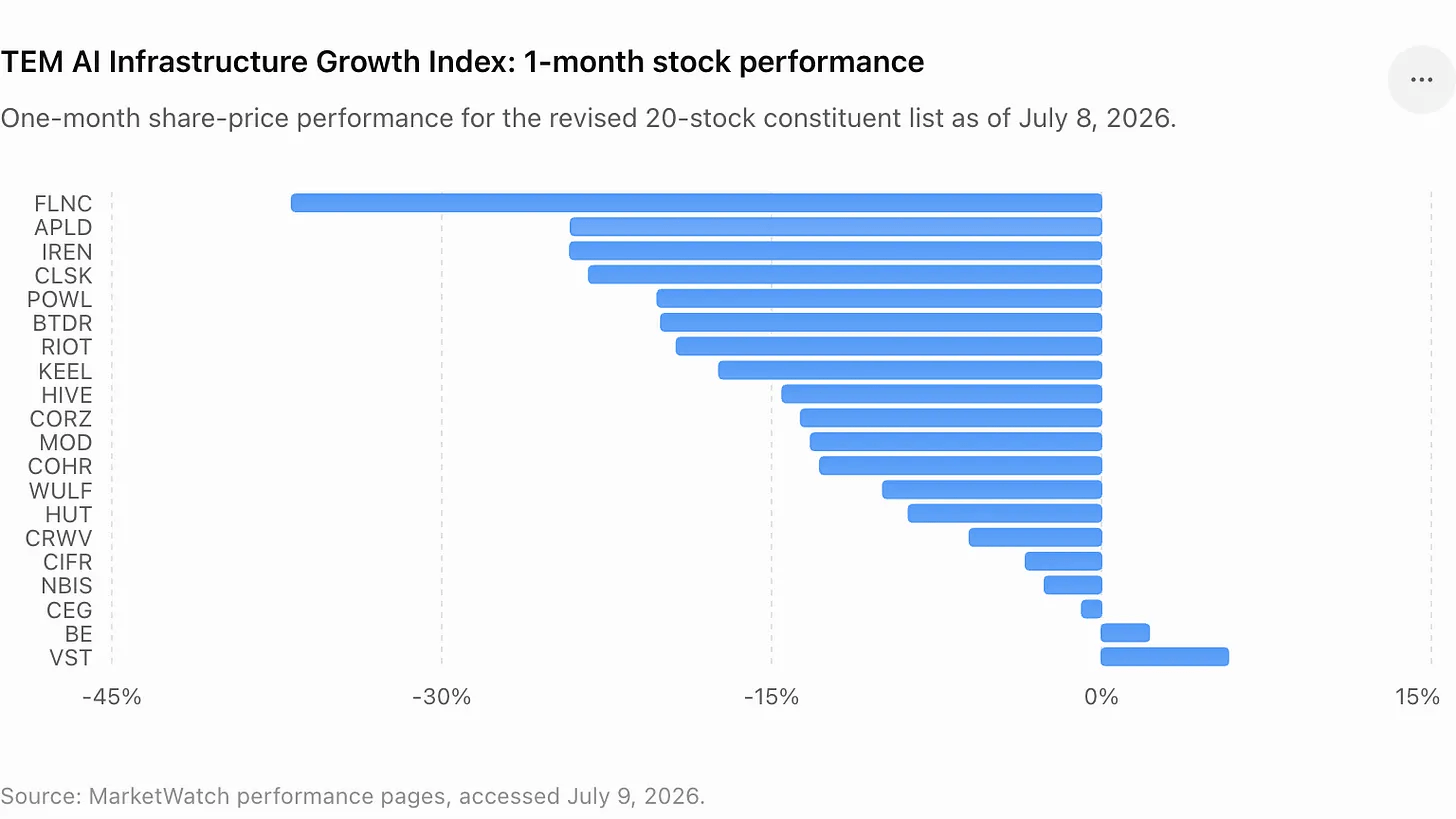

Essa questão está ganhando destaque à medida que o Índice TEM de Crescimento da Infraestrutura de IA — uma cesta que acompanha mineradores de bitcoin, neoclouds, fornecedores de energia e outras empresas ligadas à construção física da infraestrutura de IA — caiu 16% no último mês. A retração não invalida o argumento de longo prazo a favor da computação apoiada em energia. Tampouco sugere que as recentes vendas por parte de pessoas com acesso a informações privilegiadas ou as reduções nas participações dos acionistas tenham sido indevidas. Muitas das transações foram divulgadas como negociações pré-acordadas nos termos dos planos da Regra 10b5-1, que têm como objetivo permitir que pessoas com acesso a informações privilegiadas vendam ações de acordo com instruções definidas antecipadamente.

Mas a percepção do mercado muda rapidamente. Uma venda planejada durante uma alta pode parecer rotineira. Uma venda planejada seguida por uma queda em todo o setor começa a parecer uma janela de liquidação.

Os movimentos recentes do mercado deram aos investidores vários exemplos para analisar. O diretor jurídico da Core Scientific (NASDAQ: CORZ) vendeu ações enquanto a narrativa da empresa sobre o data center de IA ajudava a impulsionar o preço das ações. O diretor executivo da Riot Platforms (NASDAQ: RIOT) divulgou uma venda pré-acordada após a recuperação das ações da mineradora. A Tether reduziu sua exposição à Bitdeer (NASDAQ: BTDR) após comprar durante uma liquidação anterior e vender durante uma recuperação. A TeraWulf (NASDAQ: WULF) divulgou um novo lote de vendas de ações por parte de seu diretor pouco antes de um dos anúncios mais importantes do setor sobre contratos de aluguel de IA.

E na IREN, a controvérsia diz menos respeito à venda de ações por pessoas com acesso a informações privilegiadas do que ao fato de essas pessoas serem remuneradas. O conselho da empresa aprovou mais de 18 milhões de unidades de ações restritas para seus cofundadores e co-CEOs, acrescentando um debate sobre governança e diluição a uma ação que havia se tornado uma das vencedoras mais visíveis da transição das mineradoras para a IA.

Juntos, esses episódios marcam uma mudança no mercado de infraestrutura de IA. Os investidores não estão mais apenas perguntando quais empresas têm poder. Eles estão perguntando quem captura os lucros, quem absorve a diluição, quem mantém a exposição ao potencial de alta e quem monetizou a reavaliação antes que o mercado esfriasse.

A TeraWulf entra em destaque

A TeraWulf oferece o estudo de caso mais vívido, pois a empresa continua sendo uma das histórias mais claras de reavaliação no setor de infraestrutura de IA.

Em 29 de junho, a Beowulf E&D Holdings, uma entidade administrada pelo presidente e diretor executivo da TeraWulf, Paul Prager, divulgou a venda de 275.000 ações da TeraWulf a um preço médio ponderado de US$ 26,596 por ação, gerando cerca de US$ 7,3 milhões em receita bruta. A venda ocorreu uma semana antes de a TeraWulf anunciar seu contrato de locação de infraestrutura de IA de 20 anos com a Anthropic.

Essa transação de junho fez parte de uma série mais ampla de vendas divulgadas por Prager e pela Beowulf E&D Holdings desde o final de março. No total, Prager e a entidade que ele administra venderam cerca de 1,59 milhão de ações da TeraWulf, gerando uma receita bruta de aproximadamente US$ 32,7 milhões, o que implica um preço médio ponderado de venda de cerca de US$ 20,55 por ação.

Em seguida, em 6 de julho, a TeraWulf anunciou um contrato de locação de 20 anos com a Anthropic em seu campus Justified Data, em Hawesville, Kentucky. Espera-se que o contrato gere cerca de US$ 19 bilhões em receita contratada ao longo de seu prazo inicial e suporte cerca de 401 MW de carga crítica de TI. A TeraWulf também concordou em vender sua participação de 50,1% na joint venture Abernathy a um grupo de investidores liderado pela Fluidstack, monetizando um investimento avaliado em cerca de US$ 450 milhões e proporcionando à empresa capital para reinvestir em projetos de infraestrutura de IA de propriedade integral.

Esse é o tipo de transação que os investidores vinham esperando das mineradoras com grande capacidade de energia: um cliente de IA de longo prazo, um grande valor de receita contratada e um argumento de que a infraestrutura de mineração legada pode ser atualizada para uma base de ativos com múltiplos mais elevados.

É também o tipo de momento que faz com que a liquidez dos acionistas internos valha a pena ser observada.

Cipher, Riot e Core Scientific apresentam o mesmo padrão

A Cipher Digital (NASDAQ: CIFR) acrescenta o exemplo mais recente ao tema da “janela de liquidez”.

Em 8 de julho, o CEO da Cipher, Tyler Page, registrou a venda de 112.500 ações da CIFR com um valor de mercado de cerca de US$ 2,38 milhões, o que implica um preço médio de US$ 21,19. A venda estava vinculada a um plano de negociação nos termos da Regra 10b5-1, adotado em 19 de dezembro de 2025. A Cipher havia divulgado anteriormente que o plano de Page abrangia vendas potenciais de até 1,5 milhão de ações até 24 de dezembro de 2026. A notificação relativa às 112.500 ações representou 7,5% do limite máximo total de 1,5 milhão de ações previsto no plano.

A Riot Platforms apresentou sua própria versão da história. Em maio, o CEO Jason Les vendeu 175.000 ações avaliadas em cerca de US$ 4,2 milhões, de acordo com um plano da Regra 10b5-1 adotado em agosto de 2025. Em 22 de junho, ele vendeu outras 250.000 ações com valor de mercado de US$ 7,03 milhões.

A Core Scientific tem sido outro ponto de foco para as negociações que combinam mineração e IA. A empresa saiu da falência em 2024 e, desde então, se reposicionou em torno de colocation de alta densidade e infraestrutura de IA, enquanto continua a registrar uma queda na receita proveniente da mineração própria.

O diretor jurídico e administrativo da Core Scientific, Todd DuChene, apresentou, em 6 de julho, um pedido para vender 140.000 ações, com um valor de mercado de US$ 3,0 milhões. A venda planejada seguiu-se a 12 alienações anteriores de 10.000 ações cada, realizadas desde 13 de abril, elevando as vendas divulgadas no âmbito do plano para cerca de 260.000 ações e US$ 5,9 milhões em receita bruta.

Essas são ressalvas importantes. A Regra 10b5-1 refere-se a planos de negociação pré-estabelecidos, destinados a separar transações de pessoas com acesso a informações privilegiadas de desenvolvimentos corporativos posteriores, e as vendas por executivos com grandes participações acionárias podem refletir diversificação, questões tributárias ou liquidez pessoal, e não uma visão negativa da empresa. Não se trata de uma confissão de pessimismo. Executivos com pacotes de remuneração fortemente baseados em ações costumam vender mesmo quando permanecem otimistas em relação à empresa.

Mas os mercados públicos não levam em conta apenas a legalidade. Eles avaliam o alinhamento. Quando executivos vendem após uma reavaliação das ações com base em expectativas relacionadas à IA, e o setor então recua, os investidores começam a se perguntar se o equilíbrio entre risco e retorno mudou dos acionistas com informações privilegiadas para o capital em circulação.

O tema da “janela de liquidez” não se limita aos executivos.

As recentes transações da Tether com a Bitdeer mostram como detentores estratégicos também aproveitaram a recuperação da mineração de IA para reduzir sua exposição. Conforme relatado pela TheEnergyMag, a Tether reduziu suas posições na Bitdeer a um preço médio de cerca de US$ 20 no início de junho, após ter comprado ações da Bitdeer a US$ 8,85 cada durante uma onda de vendas no mercado no início deste ano. Embora a Tether tenha permanecido como uma das maiores acionistas da Bitdeer, a operação ainda se encaixa no padrão: comprar na baixa, reduzir a posição durante a reavaliação do setor de IA e manter uma posição grande o suficiente para continuar participando caso a tendência se mantenha.

IREN acrescenta a camada de governança

A IREN traz à tona uma questão diferente, mas relacionada.

A empresa tornou-se uma das mais observadas no setor de infraestrutura de IA depois de ir além da mineração de bitcoin e buscar oportunidades em grande escala na nuvem de IA e em data centers. Mas sua mais recente divulgação de remuneração provocou uma reação negativa entre alguns investidores de varejo e comentaristas do mercado.

Em 30 de junho, o conselho da IREN aprovou a concessão de 9.099.328 unidades de ações restritas para cada um dos co-CEOs William Roberts e Daniel Roberts. Os prêmios estão sujeitos a um período combinado de seis anos de aquisição de direitos e retenção. A empresa afirmou que nenhum dos co-CEOs receberá outra concessão de incentivo em ações até o ano fiscal de 2031, e que as concessões foram concebidas para reter e incentivar os executivos durante a próxima fase de crescimento da IREN.

Essa explicação não acalmou o debate. Os críticos se concentraram no tamanho do pacote, em sua diluição e no fato de que a empresa ainda está no meio do processo de provar que sua estratégia de infraestrutura de IA pode gerar retornos duradouros. As ações da IREN caíram drasticamente, à medida que as preocupações com a governança se somaram a uma onda mais ampla de vendas de ações relacionadas à IA.

O episódio da IREN não é uma história de venda por parte de pessoas com acesso a informações privilegiadas. É, sem dúvida, algo mais importante: um debate sobre quanto dos ganhos decorrentes da infraestrutura de IA os fundadores e executivos deveriam receber antes que o modelo de negócios tenha amadurecido totalmente.

É aqui que o setor de infraestrutura de IA começa a se assemelhar a outros booms de alta intensidade de capital. A primeira fase da alta foi marcada pela escassez. A próxima fase gira em torno de governança, disciplina de capital e execução. Nessa fase, vendas divulgadas por pessoas com acesso a informações privilegiadas, reduções nas participações de acionistas estratégicos e grandes concessões de ações aos fundadores passam a fazer parte da mesma história. Elas indicam aos investidores onde se situam os incentivos privados em meio a um boom no mercado de capitais.

Este artigo foi publicado originalmente no Miner Weekly, um boletim informativo semanal da BlocksBridge Consulting, que reúne as últimas notícias sobre energia, bitcoin e computação de IA da The Energy Mag. Inscreva-se para recebê-lo em sua caixa de entrada uma vez por semana.

Este artigo foi traduzido do inglês usando IA. A versão original em inglês é a fonte autorizada; traduções automáticas podem conter imprecisões, especialmente em terminologia jurídica e regulatória.