Inwestorów przed czerwcem 2026 r. interesuje dziesięć kluczowych sygnałów, obejmujących decyzję Fed, której utrzymanie rynki wyceniły już na 98,2%, bitcoina notującego o 40% poniżej historycznych szczytów oraz amerykańskie akcje osiągające nowe rekordy w wyniku niewielkiego wzrostu napędzanego sztuczną inteligencją (AI).

10 najważniejszych sygnałów, na które zwracają uwagę inwestorzy, gdy Bitcoin, akcje i Fed wyznaczają kierunek na czerwiec

Ten artykuł został opublikowany ponad miesiąc temu. Niektóre informacje mogą nie być aktualne.

NAPISAŁ

UDOSTĘPNIJ

Najważniejsze wnioski

- Polymarket wycenił prawdopodobieństwo utrzymania stóp przez Fed w dniach 16-17 czerwca na 98,2%, ale majowy wskaźnik CPI, który zostanie opublikowany 10 czerwca, może szybko zmienić ten konsensus.

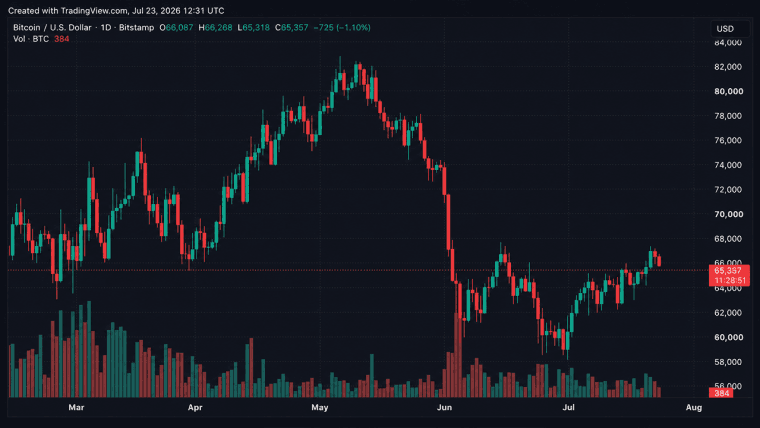

- Fundusze giełdowe (ETF) oparte na bitcoinie odnotowały odpływ środków o wartości ponad 1,8 mld USD, podczas gdy kurs BTC znajduje się 40% poniżej szczytu cyklu na początku czerwca 2026 r.

- Fundusze ETF oparte na XRP odnotowały łączny napływ środków w wysokości ponad 1,4 mld USD, a SWIFT potwierdził, że do czerwca ponad 25 banków uruchomi płatności oparte na technologii blockchain.

Rynki wkraczają w czerwiec w ekstremalnych warunkach

Indeks S&P 500 zamknął się 29 maja na poziomie 7580,06, osiągając 19. rekord wszech czasów w 2026 r. i dziewiąty z rzędu tydzień wzrostów. Indeks Dow po raz pierwszy w historii przekroczył poziom 51 000 punktów. Nasdaq również ustanowił rekord. Akcje spółek z branży sztucznej inteligencji i półprzewodników były głównym motorem wzrostów, przy czym w maju akcje Dell wzrosły o 32,8%, a Micron o 84%.

Wskaźniki pokazują, że sektor technologiczny stanowi obecnie około 37% całkowitej wagi indeksu S&P 500, co jest poziomem koncentracji, który historycznie poprzedzał gwałtowne powrót do średniej w momencie zmiany nastrojów. Wraz z końcem maja cena bitcoina wynosi nieco ponad 73 000 USD. Indeks Crypto Fear and Greed Index wynosi 23, co oznacza głęboki poziom skrajnego strachu. Jednocześnie fundusze ETF oparte na BTC i ETH odnotowały odpływ środków o wartości ponad 1,8 mld USD w ciągu kilku dni przed rozpoczęciem czerwca.

5 pozytywnych sygnałów

Inwestorzy obserwują pięć potencjalnych czynników sprzyjających w czerwcu:

- Gołębie stanowisko FOMC (16-17 czerwca): Sygnał obniżki stóp procentowych lub nawet wstrzymanie podwyżek przy łagodniejszym tonie wypowiedzi złagodziłoby warunki płynnościowe dla aktywów ryzykownych. Jak dotąd, rynek prognoz Polymarket wycenił prawdopodobieństwo utrzymania stóp na niezmienionym poziomie na 98,2% na koniec maja, ale sformułowania w wykresie punktowym i podczas konferencji prasowej mogą nadal znacząco wpłynąć na rynki.

- Niższe wskaźniki CPI i PPI (10–11 czerwca): Łagodne dane o inflacji w maju, przy konsensusie na poziomie około 0,4% bazowego CPI w ujęciu miesięcznym, wzmocniłyby argumenty za dezinflacją i zwiększyłyby szanse na obniżkę stóp w późniejszym terminie w 2026 r. Niższe realne rentowności zazwyczaj wspierają złoto i skłaniają inwestorów do powrotu do aktywów ryzykownych.

- Raport o zatrudnieniu (około 5 czerwca): Solidne dane o zatrudnieniu poza rolnictwem przy umiarkowanym wzroście płac sygnalizowałyby łagodne lądowanie, co jest najbardziej optymistycznym scenariuszem makroekonomicznym dla akcji i ogólnego apetytu na ryzyko.

- Przepływy instytucjonalne w kryptowalutach i sukcesy regulacyjne: Łączne wpływy do funduszu ETF XRP przekroczyły 1,4 mld USD. Ustawa CLARITY ma zostać podpisana przez Biały Dom do 4 lipca. Odwrócenie odpływu środków z funduszy ETF BTC i ETH byłoby sygnałem powrotu kapitału instytucjonalnego do tego sektora.

- Wdrożenie blockchaina przez SWIFT: SWIFT potwierdził, że ponad 25 dużych banków, z których wiele jest partnerami Ripple i XRP, uruchomi do czerwca infrastrukturę blockchain do obsługi transgranicznych płatności 24/7. Trwałe wiadomości o wdrożeniu tej skali przez instytucje historycznie wspierały dynamikę altcoinów.

5 negatywnych sygnałów

Pięć czynników ryzyka może spowodować spadki na rynkach:

- Niespodziewana jastrzębia postawa FOMC (16-17 czerwca): Brak wzmianki o obniżce stóp, korekta w górę wykresu punktowego lub retoryka „wyższe na dłużej” wywarłyby presję na aktywa ryzykowne. Kwietniowy wskaźnik CPI wyniósł 3,8% w ujęciu rok do roku, napędzany cenami energii. Poprzedni prezes Fed, Jerome Powell, wielokrotnie sygnalizował, że polityka pozostaje restrykcyjna, a jakiekolwiek jastrzębie nastawienie podczas czerwcowego posiedzenia mogłoby wywołać szeroką wyprzedaż. Teraz stery przejmuje Kevin Warsh.

- Wyższy wskaźnik CPI lub PPI (10–11 czerwca): Utrzymująca się lub ponownie przyspieszająca inflacja zniweczyłaby oczekiwania dotyczące obniżek stóp procentowych w drugiej połowie 2026 r. i spowodowałaby jednoczesny spadek cen akcji spółek wzrostowych oraz kryptowalut.

- Słaby raport o zatrudnieniu (5 czerwca): Niższe od oczekiwań dane o zatrudnieniu lub wzrost bezrobocia wzbudziłyby obawy przed recesją. Kryptowaluty historycznie pozostawały w tyle w środowiskach obaw o wzrost gospodarczy, nawet gdy akcje początkowo wyceniały przyszłe obniżki stóp.

- Utrzymujące się odpływy z ETF-ów kryptowalutowych: Jeśli fundusze BTC i ETH odnotują kolejny tydzień odpływów rzędu wielu miliardów, podczas gdy napływ środków do XRP spowolni, sugerowałoby to, że kapitał instytucjonalny nie jest jeszcze gotowy do powrotu. Niepowodzenie w utrzymaniu przedziału 70 000–73 000 USD dla bitcoina wywarłoby dalszą presję techniczną na altcoiny.

- Sezonowe i techniczne załamania: Czerwiec historycznie plasuje się wśród najsłabszych miesięcy dla złota, ze średnim zwrotem na poziomie -0,5% i wskaźnikiem wygranych bliskim 40%. Bitcoin wkracza w czerwiec z sezonową tendencją od zmiennej do niedźwiedziej. Indeks VIX utrzymywał się na poziomie 15,3 na początku miesiąca, blisko czteromiesięcznych minimów, co jest klasycznym sygnałem samozadowolenia na szczytach rynków akcji.

Co historia mówi o czerwcu

Czerwiec konsekwentnie plasuje się jako miesiąc o niższej zmienności wśród tradycyjnych aktywów. Indeks S&P 500 odnotowuje średnio 0,11% zwrotu w czerwcu od 1950 r., przy czym około 55% do 69% czerwcowych zamknięć jest dodatnich. Złoto odnotowuje średnio stratę około 0,5% przy wskaźniku wygranych wynoszącym blisko 40%. Bitcoin nie ma tak długiej historii jak złoto, ale ostatnie cykle wskazują na przejściową i często niestabilną tendencję na początku lata.

Posiedzenie FOMC w dniach 16-17 czerwca jest największym pojedynczym katalizatorem w kalendarzu. Każdy inny sygnał z tej listy ma na nie wpływ lub na nie reaguje.

Inwestorzy wkraczający w czerwiec stają przed specyficzną kombinacją: akcje na rekordowo wysokich poziomach przy wąskim zasięgu, rynek kryptowalut pozostający daleko w tyle w stosunku do akcji i spółek z branży AI oraz Fed, który według rynków utrzyma dotychczasowe stanowisko, ale co wiąże się z realnym ryzykiem, jeśli dane o inflacji zaskoczą w którąkolwiek stronę.

Ten artykuł został przetłumaczony z języka angielskiego przy użyciu sztucznej inteligencji. Oryginalna wersja angielska jest źródłem autorytatywnym; tłumaczenia automatyczne mogą zawierać nieścisłości, zwłaszcza w terminologii prawnej i regulacyjnej.