Vinny Lingham, medgründer av Praxos Capital, sa til Unchaineds Laura Shin at Strategys finansielle struktur nå rakner på en måte han forutså for 18 måneder siden, og at selskapet kan nærme seg punktet der hvert tilgjengelige trekk gjør posisjonen deres verre.

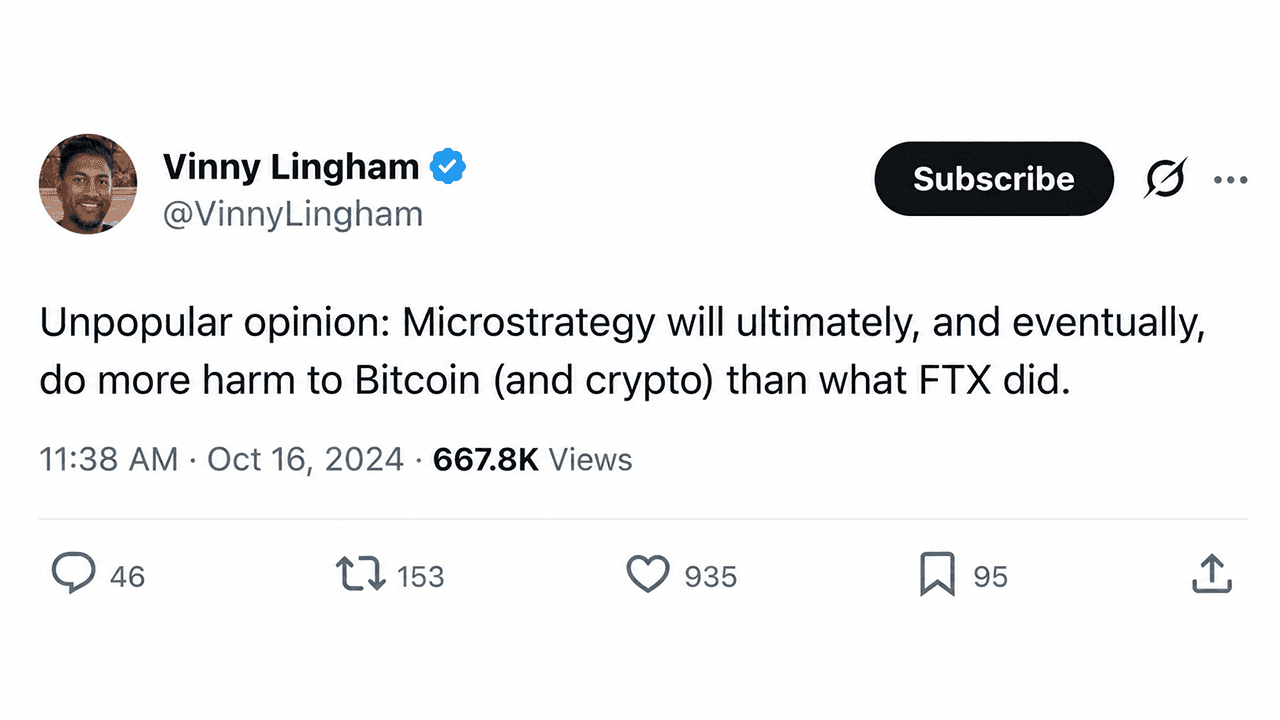

Vinny Lingham spådde at Saylor ville skade Bitcoin mer enn FTX. Nå forklarer han hvorfor

SKREVET AV

DEL

Viktige poenger

- Vinny Lingham spådde i oktober 2024 at Saylor ville skade bitcoin mer enn FTX, med MSTR nå ned over 80 %.

- Strategy har 6,7 mrd. dollar i konvertible obligasjoner; Shin viser til en analytiker som anslår at det å dekke tidlige forfall krever salg av opptil 74 000 BTC eller mer.

- Lingham sier at STRC, som handles under 76 dollar, aldri vil komme tilbake til 100 dollar pari, og at Strategys kontantbane er begrenset.

Lingham så det tidlig

Medgründeren av Praxos Capital, Vinny Lingham, en gang kjent som “Orakelet“, ble med Laura Shin i en episode av Unchained-podkasten som ble sendt 25. juni 2026. Allerede i starten av intervjuet var Lingham rask med å ta opp igjen en spådom han kom med to år tidligere om Strategy, bitcoin-treasury-selskapet som tidligere var kjent som Microstrategy.

I oktober 2024 la Lingham ut en advarsel på X om at Michael Saylor til slutt ville gjøre mer skade på bitcoin enn FTX. Spådommen ble gjort narr av den gangen. MicroStrategy handlet nær sin rekordtopp på 473,83 dollar. Per denne uken har MSTR falt mer enn 80 % fra den toppen, og handles rundt 90,70 dollar.

«Jeg la ut en tweet tilbake i oktober 2024 der jeg sa at jeg til syvende og sist trodde Michael Saylor ville gjøre mer skade på bitcoin enn FTX», forklarte Lingham under intervjuet med Shin.

Han la til:

«Den gangen var det en svært upopulær spådom. Nå, 18 måneder senere, begynner folk å lure på om jeg faktisk hadde rett.»

«Saylor-skjemaet»

Lingham går ikke så langt som å kalle Strategy et pyramidespill, men han har lansert sin egen betegnelse på det Saylor har bygget.

«Han har bygget en ekstremt kompleks kapitalstruktur bestående av gjeld og flere lag med preferansepapirer», argumenterte Lingham. «Jeg kaller det spøkefullt et ‘Saylor-skjema’. Han utstedte STRC, STRD, STRK … og flere andre. Når ett tilbud sluttet å fungere, introduserte han bare et nytt.»

STRC, en av preferanseaksjeklassene i sentrum for nylig markedsuro, stengte i dag på 75,69 dollar, etter å ha falt under 74 tidligere denne uken. Lingham forventer ikke at den henter seg inn.

«Jeg tror ikke STRC noen gang kommer tilbake til 100 dollar», sa han. «Jeg ville veddet på at den aldri handles tilbake til pari igjen.»

Sjakkens sluttspill

Strategy hentet nylig inn 335 millioner dollar ved å selge 2,7 millioner ordinære aksjer og bruke omtrent 300 millioner dollar til å bygge opp kontantbeholdningen til rundt 1,4 milliarder dollar. De kontantene forventes å dekke utbytteforpliktelser på preferanseaksjer i omtrent 10 måneder. Etter Linghams syn responderte markedet ved å fortsette å selge både MSTR og STRC.

Lingham sier at selskapets nylige trekk til utbytteutbetalinger annenhver måned gjorde situasjonen verre. Hyppigere betalingssykluser betyr at ledelsen har mindre tid til å respondere når forholdene forverres, og hver syklus strammer presset på kontantreservene.

Han beskriver Saylors nåværende posisjon med et begrep fra sjakk.

«Michael er nå i det som i sjakk kalles zugzwang», sa Lingham. «Hvert trekk som er tilgjengelig for ham er et tapende trekk. Hvis han øker utbytteavkastningen, forkorter han kontantbanen. Hvis han utsteder flere aksjer, vanner han ut de ordinære aksjonærene ytterligere.»

Gjeldsproblemet på 6,7 milliarder dollar

Under diskusjonen forklarte Shin at Matt Walsh, en av grunnpartnerne i Castle Island Ventures, nylig uttrykte bekymring rundt Strategys konvertible obligasjoner, som totalt utgjør omtrent 6,7 milliarder dollar utestående. Shin sa at obligasjonene har put-rettigheter som lar innehavere kreve kontant tilbakebetaling til pari dersom obligasjonene ikke konverteres eller refinansieres. Walsh anslo at det å dekke de tre første forfallene frem til juni 2028, med en bitcoin-pris rundt 60 700 dollar, ville kreve salg av omtrent 74 000 BTC. Å dekke hele forfallsplanen ville kreve rundt 111 000 bitcoin.

Lingham svarte på Shins oppsummering av Walshs X-innlegg og insisterte på at markedet allerede priser inn den risikoen.

«Strategy solgte bare 32 bitcoin, og markedet reagerte negativt», sa han. «Tenk deg hva som skjer hvis selskapet etter hvert må selge titusenvis av bitcoin.»

Den refleksive loopen i revers

Lingham hevder at Strategys aggressive akkumulering skapte en selvforsterkende syklus som fungerte godt på vei opp. Selskapet kjøpte bitcoin, noe han mener presset prisen høyere, noe som økte verdien av MSTR, noe som gjorde det mulig å utstede flere aksjer og kjøpe mer bitcoin. Han mener nå at syklusen går i revers.

«Når Strategy slutter å være den største kjøperen av bitcoin, begynner salgspresset å veie tyngre enn kjøpspresset», sa han. «Likviditeten forsvinner. Den største kilden til etterspørsel er borte.»

Han la til at Strategys mNAV på rundt 1,06 historisk er et nivå der lignende investeringskjøretøy handles til rabatt. Han sa at en verdi nærmere 0,90 ville gi mer mening gitt omstendighetene.

Hva kommer nå

Lingham sa til Unchained-podkastverten at det sunneste utfallet ville være at Saylor slutter å kjøpe bitcoin, slutter å utstede nye aksjer, bevarer kontanter og venter på en gjeninnhenting i markedssyklusen. Han forventer ikke at det vil skje.

«Jeg tror ikke han vil innrømme at strategien må endres», sa Lingham. «Jeg tror hybris spiller en betydelig rolle her.»

Denne artikkelen er oversatt fra engelsk ved hjelp av kunstig intelligens. Den originale engelske versjonen er den autoritative kilden; automatiske oversettelser kan inneholde unøyaktigheter, særlig i juridisk og regulatorisk terminologi.