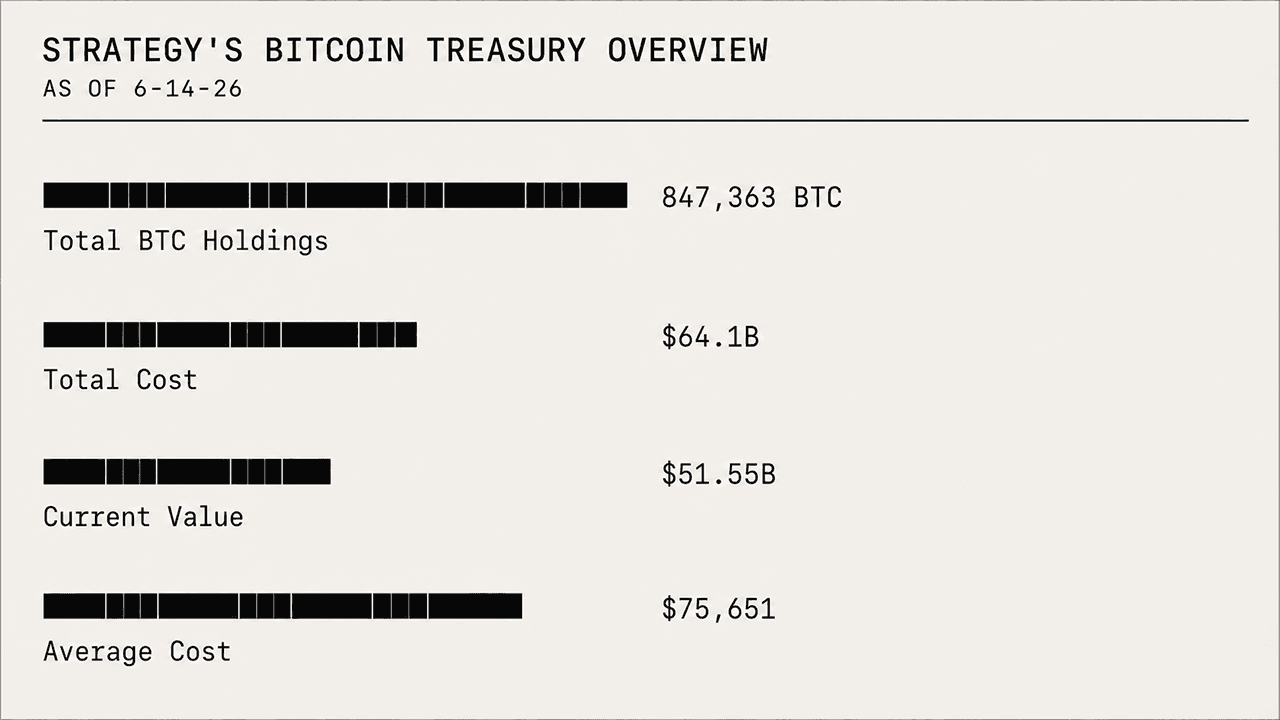

Onsdag falt bitcoin under $60 000-nivået og nådde en intradag-bunn på $59 500, mens Strategy sin beholdning på 847 363 BTC nå ligger $12,55 milliarder under vann. Samtidig har selskapets MSTR-aksjer vaklet og er ned 78,37% siden 16. juli 2025.

STRC-rabatten øker ettersom Strategys papirtap på 12,55 mrd. dollar setter Saylors tese på prøve

SKREVET AV

DEL

Viktige poenger

- Strategy sin beholdning på 847 363 BTC ligger $12,55 milliarder under vann mens bitcoin handles under $60 000.

- MSTR har falt 78,37% siden juli 2025, og har tapt langt mer enn å holde BTC direkte.

- STRC handles til $82,20, noe som løfter den effektive avkastningen til 13,99% ettersom investorer krever høyere risikokompensasjon.

STRC-rabatten setter Strategy sitt bitcoin-veddemål på prøve når investorer krever høyere avkastning

Tilbakegangen setter nå Strategy sin bitcoin-tese under skarpere markedssøkelys, og tester om treasury-modellen deres kan tåle et hardt fall både i eiendelen de holder og i aksjen investorene bruker for å satse på den. Mer nylig har oppmerksomheten flyttet seg til Strategy sin preferanseaksje, STRC, som fortsatt handles under den forventede verdien på $100.

Med en pålydende, eller oppgitt, verdi på $100 per aksje, har STRC falt til $82,20 per 24. juni 2026 kl. 12:00 østlig tid, noe som løfter det variable utbyttet fra 11,5% til en nåværende effektiv avkastning på 13,99%. Dette gapet signaliserer i praksis at investorer krever en høyere avkastning for å holde preferanseaksjen.

STRC handles for øyeblikket med rabatt amid bredere markedspress på MSTR og bitcoin-koblede eiendeler, der investorer tillegger preferanseaksjen en høyere risikopremie. I praksis legger selskapets tunge BTC-eksponering ytterligere press på dets børsnoterte investeringsinstrumenter på Wall Street som er direkte knyttet til bitcoin-treasury-strategien.

Bitcoins svake fremtidsutsikter tynger Strategy sitt treasury-veddemål

Bitcoin har knapt vært snill mot selskapet i det siste. Eiendelen er ned 51% fra all-time high i oktober 2025 over $126 000, samtidig som den har tapt mer enn 42% av verdien de siste 12 månedene, hvor mer enn 30% av den nedgangen har kommet de siste seks månedene. Fremtidsutsiktene forblir bearish, analytikere er splittet om hvor BTC går videre, og odds i prediksjonsmarkeder antyder at bitcoin kan synke mye lavere før den gjenerobrer $100 000-sonen.

Med BTC handlet så langt under Strategy sin gjennomsnittlige kjøpspris på $75 651 per mynt, er selskapets bitcoin-posisjon nå dypt under vann. Strategy kjøpte sin beholdning på 847 363 BTC for $64,1 milliarder, men per 24. juni 2026 er disse reservene verdsatt til $51,55 milliarder, noe som etterlater selskapet med et papirtap på $12,55 milliarder. Til tross for et betydelig urealisert tap har selskapet fortsatt å kjøpe mer bitcoin, og la til 520 BTC denne uken etter å ha kjøpt 1 587 BTC uken før.

MSTR-aksjene kjenner smerten

Bitcoins prisfall har også lagt ytterligere press på MSTR-aksjene og deres markedsutvikling. Aksjen har fortsatt å sige lavere, og mens BTC har tapt 42,77% siden 16. juli 2025, er MSTR ned 78,37%, noe som gjør eksponering mot Strategy langt mer smertefullt for investorer enn å holde BTC direkte. Den dagen i juli 2025 ble MSTR handlet til $455,90 per aksje; i dag ligger den og vaker nær $98,59.

MSTR-investorer tar større tap enn direkte bitcoin-eiere av flere strukturelle og mekaniske årsaker. Det er et klassisk eksempel på en belånt, selskapsinnpakket bitcoin-proxy som henger etter spot-BTC i en korreksjonsfase og i en periode preget av høy kostpris. I bunn og grunn kutter belåning begge veier: Den forsterket oppsiden tidligere, men nå forstørrer den den kraftige nedsiden MSTR opplever.

MSTR ble i stor grad kjøpt som en høy-beta, belånt bitcoin-proxy. Når bitcoin steg kraftig, beveget MSTR seg historisk langt mer aggressivt, til tider med to til tre ganger eiendelens gevinst eller mer. Men når bitcoin korrigerer eller stagnerer, slik den gjør i dag, har MSTR en tendens til å falle mye hardere.

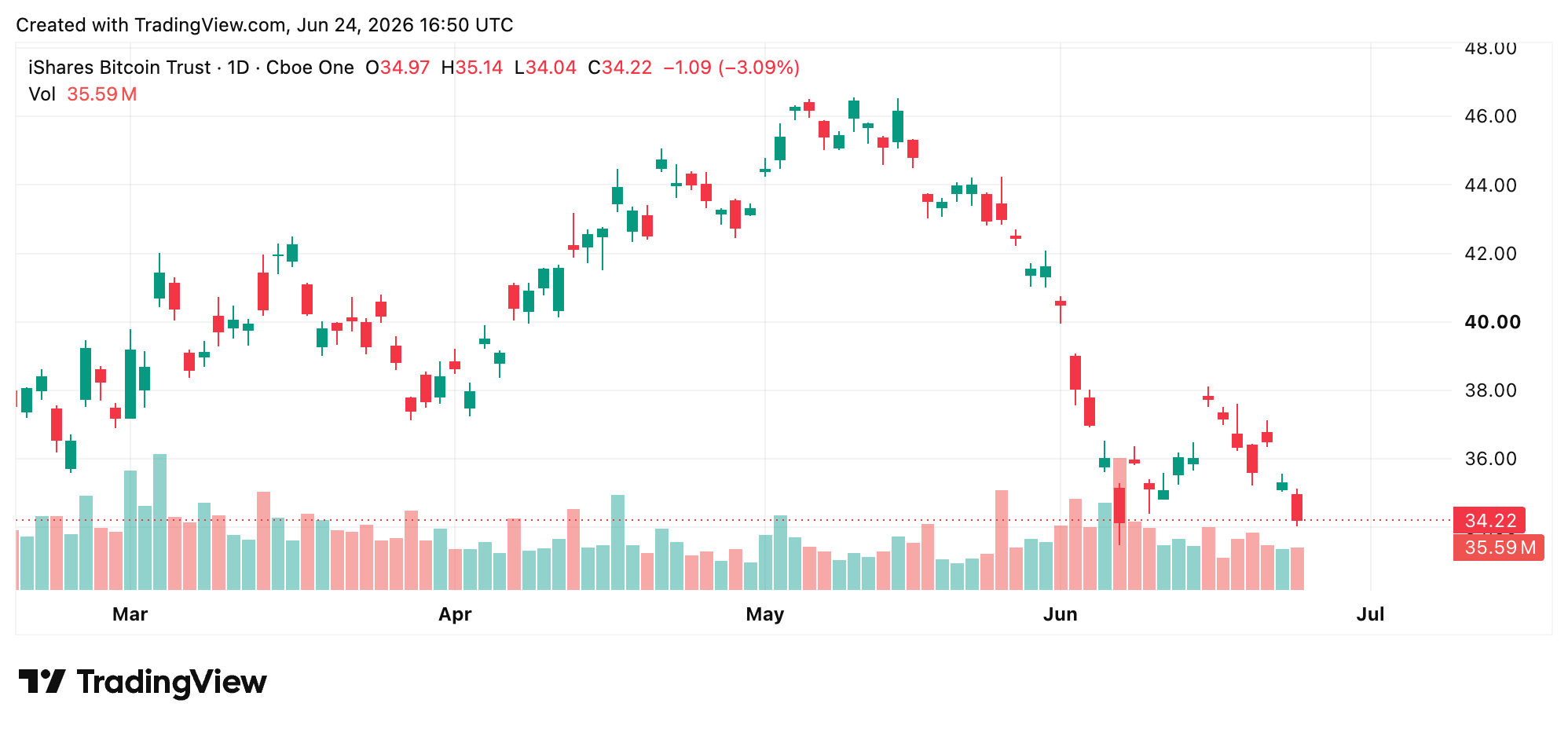

Blackrocks IBIT følger BTC på en renere måte

Blackrocks IBIT har tålt en langt mildere nedside. Ishares Bitcoin Trust er en ren, ubelånt spot-bitcoin børsnotert fond (ETF), mens MSTR er et svært belånt, aktivt forvaltet corporate bitcoin-treasury-case belastet av betydelige strukturelle friksjoner.

IBIT holder faktisk bitcoin og er designet for å følge BTCs spotpris, minus et beskjedent kostnadsforhold. Til sammenligning har Strategy utstedt milliarder av dollar i nye ordinære aksjer gjennom at-the-market-programmer for å fortsette å kjøpe mer bitcoin, mens opprettelse av IBIT-andeler drives av arbitrasjeaktører, noe som gjør at ETF-en kan følge bitcoin langt renere.

Hvor lavt kan bitcoin falle før MSTR knekker?

Strategy sin vilje til å fortsette å kjøpe bitcoin gjennom et papir-tap på flere milliarder reflekterer en overbevisning de fleste institusjonelle aktører ikke ville opprettholde. Men overbevisning alene lukker ikke gapet mellom en gjennomsnittlig kostpris på $75 651 og en spotpris som i dag ligger under $60 000. Det strukturelle presset på tvers av MSTR, STRC og bitcoin selv trekker nå fra tre retninger samtidig. Markedene straffer ikke Strategy for å holde bitcoin. De priser inn kostnaden ved å holde det på denne måten.

Det dypere spørsmålet er om selskapet kan holde ut korreksjonen før kapitalinnhentingsmaskineriet blir for dyrt å drive. Det har blitt det formidable spørsmålet som henger over handelen: Hvor lavt kan BTC falle før belastningen blir for stor for MSTR å absorbere?

Hver ny aksjeutstedelse vanner ut eksisterende eiere, hver STRC-rabatt peker på høyere etterspurt risikokompensasjon, og hver uke BTC handles under Strategy sin kostpris skjerper regnestykket. Michael Saylor og selskapet har gjentatte ganger sagt at firmaet ikke står overfor en umiddelbar fare, men når belåning er involvert og den underliggende eiendelen fortsetter å falle, kan avstanden mellom trygghet og krise bli liten raskt.

Denne artikkelen er oversatt fra engelsk ved hjelp av kunstig intelligens. Den originale engelske versjonen er den autoritative kilden; automatiske oversettelser kan inneholde unøyaktigheter, særlig i juridisk og regulatorisk terminologi.