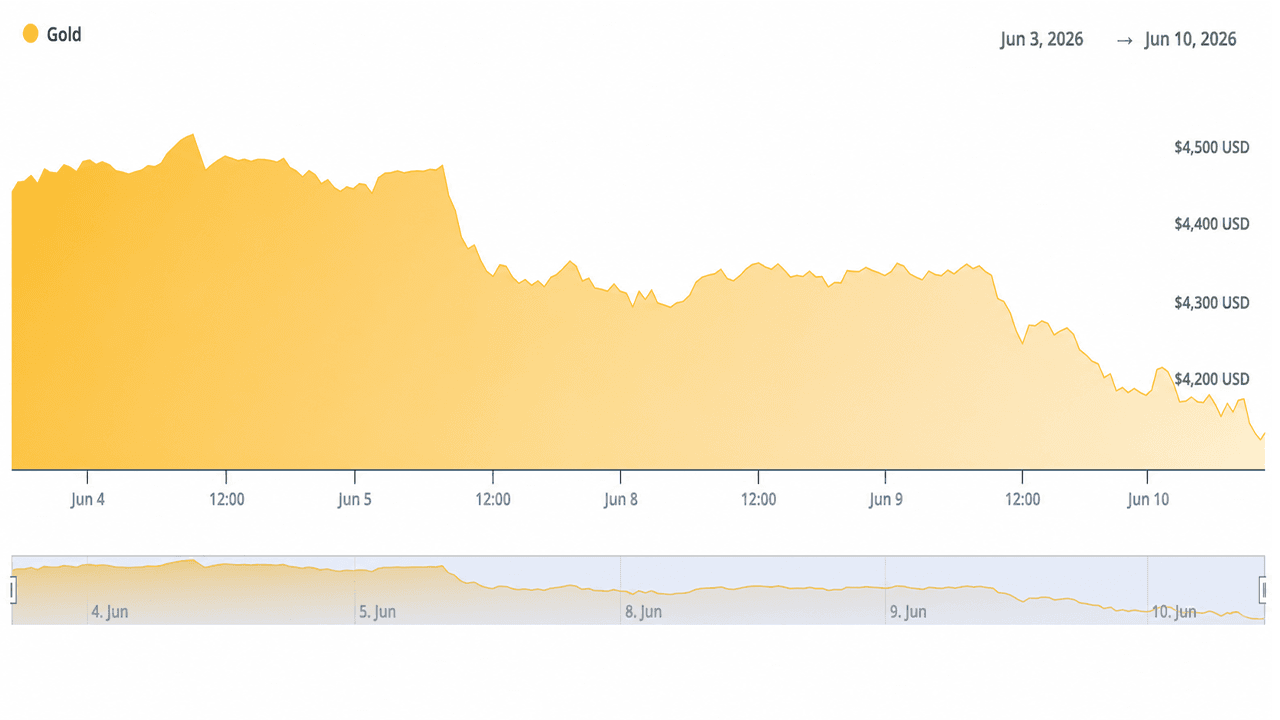

Gull falt $138,60 onsdag da en varmere enn ventet konsumprisindeks (KPI) for mai visket ut enhver safe-haven-premie bygget på frykt for eskalering i Iran, og sendte metallet til sitt laveste nivå på måneder.

Handlere ser gull falle 3,25 % til 4 120 dollar etter at KPI for mai bekrefter 4,2 % inflasjon

Denne artikkelen ble publisert for mer enn en måned siden. Noe informasjon er kanskje ikke lenger aktuell.

SKREVET AV

DEL

Viktige takeaways

- Gull falt $138,60 til $4 120 den 10. juni etter at Bureau of Labor Statistics (BLS) bekreftet at KPI i mai steg 4,2 % på årsbasis.

- CME FedWatch viste en sannsynlighet på 72 % for en renteheving i desember etter jobbrapporten for mai på 172 000.

- Sølv falt til $64,79 og forlenget et 3-dagers fall fra over $67, ettersom Iran-eskaleringen ikke klarte å løfte metallene.

Gull- og sølvpriser 10. juni

Kl. 13:08 EDT lå budprisen på gull på $4 120,10 per unse, ned 3,25 % på dagen. Dagens bunn ble målt til $4 106,20. Sølv lå på $64,79, ned 0,65 %, med en dagsbunn på $63,27. Platina falt 2,03 % til $1 687. Palladium var den eneste vinneren, opp 0,25 % til $1 217.

Bevegelsene forlenget et tredagers salgspress. Gull handlet nær $4 330 den 8. juni. Innen onsdag ettermiddag hadde det falt med omtrent $210 per unse i perioden.

Hva som drev salget

Bureau of Labor Statistics publiserte KPI-rapporten for mai kl. 08:30 EDT den 10. juni. Hovedinflasjonen kom inn på +0,5 % måned over måned og +4,2 % år over år, opp fra 3,8 % i april. Energi sto for størstedelen av den månedlige økningen. Bensin steg 7,0 % i mai og var opp 40,5 % på årsbasis, og sto for mer enn 60 % av den månedlige økningen i hovedindeksen. Kjerne-KPI holdt seg på +0,2 % MoM og +2,9 % YoY, med bolig som bidro med ytterligere +0,3 %.

Markedene hadde allerede repriset Fed-forventningene etter rapporten for sysselsetting utenfor jordbruket i mai, som kom inn på 172 000, omtrent dobbelt av konsensusestimatet på 85 000. Data fra CME FedWatch viste at sannsynligheten for en renteheving i desember lå på omtrent 68–72 % per 10. juni, kraftig opp fra de foregående ukene. Renten på 10-årige statsobligasjoner steg til området 4,53–4,56 %. Den amerikanske dollarindeksen styrket seg nær 99,9.

Høyere renter og en sterkere dollar øker alternativkostnaden ved å holde ikke-rentebærende aktiva som gull og sølv. KPI-tallet bekreftet det jobbtallene allerede hadde antydet: pengepolitikken er lite sannsynlig å bli lettet i nær fremtid.

Det geopolitiske paradokset

Missilutvekslinger mellom Israel og Iran og rapportert amerikansk involvering nær Hormuzstredet presset olje mot $94–$96 per fat på toppnivåer i perioden. Normalt trekker slike geopolitiske spenninger penger inn i gull. Her gjorde det motsatte.

Høyere oljepriser slo direkte inn i energikomponenten i KPI. Markedene priset inn inflasjonens smitteeffekt—høyere energikostnader, varmere tall, en mer haukete Fed-respons—snarere enn den tradisjonelle usikkerhetsbudet. Resultatet: gull ble solgt ned selv mens konflikten eskalerte.

Innen 9. juni førte rapporter om stansede angrep og Trump-formidlede oppfordringer til nedtrapping til at olje falt omtrent 3 % til sjuukers bunner. Det fjernet ett lag av frykt uten å fjerne inflasjonspresset som allerede var innebygd i dataene. Gull fortsatte ned.

Så tirsdag kveld eskalerte Trumps uttalelser saken da han rapporterte at Iran hadde skutt ned et amerikansk militærhelikopter og at gjengjeldelse var nødvendig. Onsdag insisterte Trump på at Iran «raskt blir en mislykket nasjon», og han insisterer på at «falske nyhetsmedier nekter å rapportere hvor effektiv den amerikanske marineblokaden er».

Gull har ikke beveget seg mot sin påståtte status som trygg havn det siste døgnet, og det har, mer eller mindre, prestert svakt under denne spesifikke konflikten med Iran.

«Over $12,95 billioner har blitt utslettet fra gull og sølv på bare 132 dager», skrev X-kontoen Bull Theory onsdag. «Gull har krasjet -26,50 % fra toppen i januar og utslettet $9,75 BILLIONER i markedsverdi. Sølv er ned -47,69 % og har utslettet $3,2 BILLIONER. Det villeste er at dette skjer mens Iran-krigen fortsatt pågår, olje er nær $90, og inflasjonen forblir høy—akkurat den typen miljø hvor gull og sølv skal overprestere», la Bull Theory til.

Historisk kontekst

Gulls historikk under konflikter i Midtøsten er ikke entydig bullish. Gulfkrigen i 1990 ga en oppgang på 13 % inn mot invasjonen, etterfulgt av en full reversering da konflikten ble løst raskt. Invasjonen av Irak i 2003 fulgte en lignende bue: en oppgang på over 20 % før krigen ga etter for salg da bakkestyrkene startet operasjonene. Soleimani-angrepet i 2020 presset kortvarig gull over $1 550, før det falt tilbake i løpet av dager.

Den iranske revolusjonen i 1979 står som unntaket, der en langvarig krise kombinert med allerede høy inflasjon og dollartap ga en vedvarende oppgang fra midten av $200-tallet til nær $850 per unse. Det miljøet er strukturelt annerledes enn dagens.

Dagens mønster—sterke jobbtall, varm energi-drevet KPI, stigende renter og dollarestyrke—følger spilleboken fra 1990, 2003 og 2020 tettere enn 1979. Likevel klarer ikke gull å leve opp til sitt langvarige rykte som trygg havn midt i den pågående konflikten i Midtøsten.

Sølvs dypere fall

Sølv falt mer enn gull i tredagersvinduet, i tråd med sin høyere beta. Gull–sølv-forholdet økte. Sølvs doble rolle som både monetært og industrielt metall gjør at spekulative long-posisjoner avvikles raskere under makrodrevne risk-off-perioder.

Metallet hadde sett betydelige tilstrømninger under løpet til en all-time high nær $121 tidlig i 2026. Gevinstsikring tiltok da makroforholdene endret seg.

Strukturell bakgrunn

Sentralbanker kjøpte netto 244 tonn gull i første kvartal 2026. Sølv fortsetter å møte strukturelle tilbudsunderskudd knyttet til produksjon av solpaneler, elbiler og elektronikk. Disse langsiktige fundamentale faktorene er fortsatt intakte, men veide ikke opp for kortsiktig salgspress.

Hva tradere følger med på videre

BLS publiserer PPI for mai den 11. juni. Eventuelle videre geopolitiske utviklinger i Iran–Israel-konflikten, Fed-talere og data for fysisk etterspørsel på dagens prisnivåer vil avgjøre om det psykologiske nivået på $4 000 holder. En våpenhvile eller et svakere PPI-tall kan støtte et lettelsesrally. Vedvarende varme data eller risiko for ny eskalering gir rom for flere tester av støtten.

Denne artikkelen er oversatt fra engelsk ved hjelp av kunstig intelligens. Den originale engelske versjonen er den autoritative kilden; automatiske oversettelser kan inneholde unøyaktigheter, særlig i juridisk og regulatorisk terminologi.