Anda mempunyai entiti. Anda mempunyai alamat. Anda juga mempunyai modal. Jadi mengapa pengawal selia masih tidak berpuas hati? Kerana di bawah MiCA, “substance” ialah ujian empirikal sama ada perniagaan anda benar-benar beroperasi dari dalam EU, dan kebanyakan pemohon memandang rendah apa yang sebenarnya dituntut.

MiCA Dinyahkod: 'Kami Mempunyai Pejabat EU' Tidak Mencukupi: Inilah Apa Yang Pengawal Selia Sebenarnya Mahu Lihat

DITULIS OLEH

KONGSI

MiCA Decoded ialah siri mingguan 12 artikel untuk Bitcoin.com News, ditulis bersama oleh Pengarah Pengasas Bersama dan Pengarah Urusan LegalBison: Aaron Glauberman, Viktor Juskin dan Sabir Alijev. LegalBison menasihati syarikat kripto dan FinTech mengenai pelesenan MiCA, permohonan CASP dan VASP, serta penstrukturan kawal selia di seluruh Eropah dan seterusnya.

Entri minggu ini ditulis oleh Krystian Lapka, Peguam di LegalBison. Krystian mengkhusus dalam transaksi korporat dan komersial rentas sempadan, di samping pengurusan risiko strategik di persimpangan undang-undang sivil dan common law.

Kebanyakan pengasas yang mendekati permohonan CASP pertama mereka memahami, sekurang-kurangnya secara abstrak, bahawa MiCA memerlukan kehadiran EU yang sebenar. Apa yang mereka sering memandang rendah ialah bagaimana pengawal selia mentakrifkan “sebenar”.

Persediaan tipikal peringkat awal kelihatan koheren di atas kertas: pejabat berdaftar di bidang kuasa EU yang menguntungkan, seorang pengarah yang dinamakan dalam dokumen tadbir urus, sistem ICT sama ada dihoskan di awan atau diurus daripada infrastruktur global kumpulan, dan modal berbayar yang tersimpan dalam akaun bank yang baru dibuka.

Dari dalam, ini terasa seperti sebuah syarikat EU. Dari perspektif Pihak Berkuasa Kebangsaan yang Berwibawa (National Competent Authority, NCA), ia mungkin kelihatan seperti syarikat “peti surat” dengan seorang pengarah dilampirkan.

Artikel ini memetakan apa yang sebenarnya dituntut oleh keperluan “substance” MiCA merentas personel, teknologi, dan daya tahan kewangan, serta menerangkan mengapa pengawal selia memperlakukan setiap kategori sebagai ujian fungsional dan bukannya latihan dokumentasi.

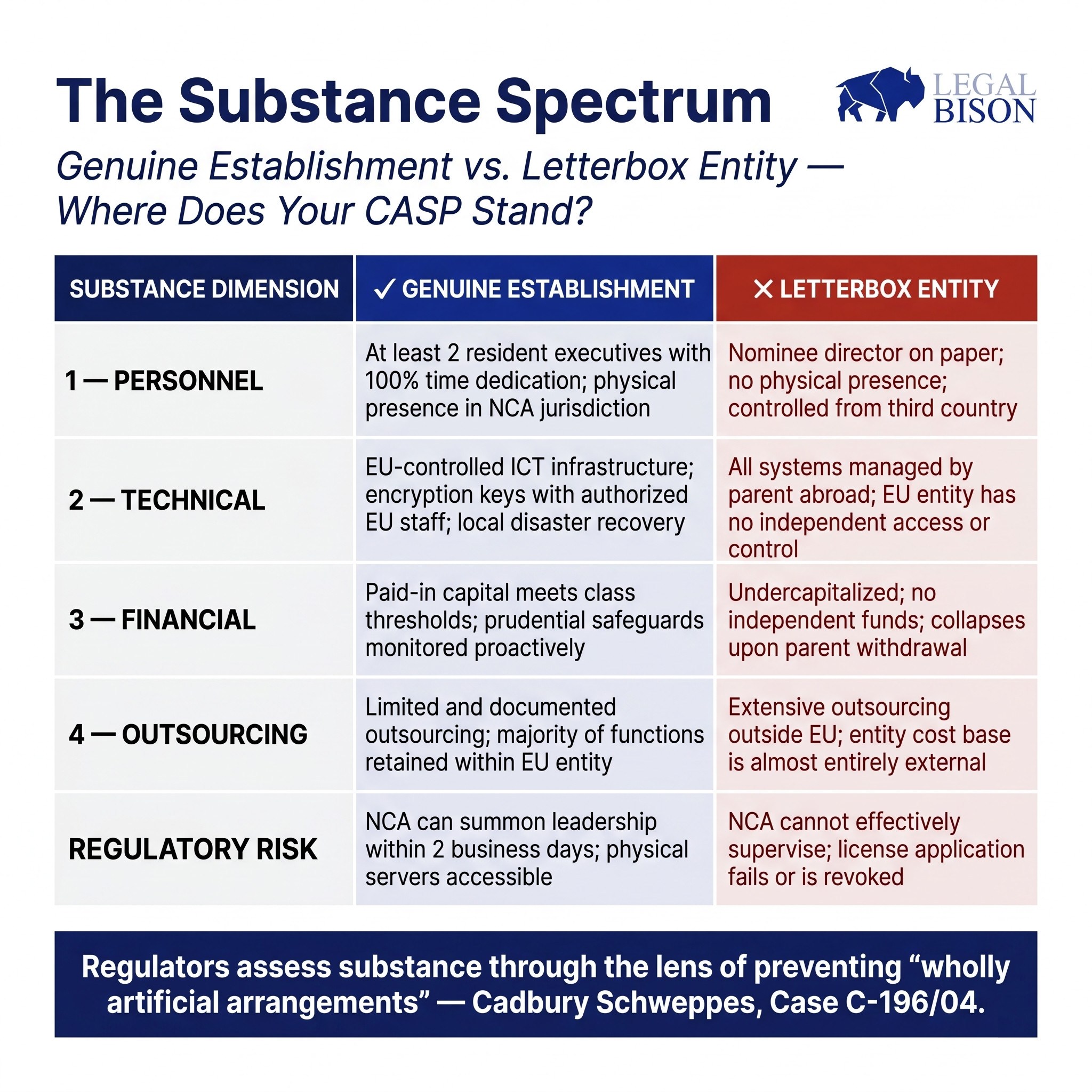

Kebimbangan yang mendorong semuanya adalah sama: mencegah syarikat peti surat, iaitu entiti yang wujud di atas kertas dalam bidang kuasa yang menguntungkan tetapi tidak mempunyai aktiviti ekonomi yang bermakna, modal insan, atau kapasiti operasi di dalamnya.

Mitos: Kehadiran Sama Dengan “Substance”

Logik kawal selia di sini lebih lama daripada MiCA. Dalam keputusan penting Cadbury Schweppes (Kes C-196/04), Mahkamah Keadilan Kesatuan Eropah menetapkan bahawa kebebasan untuk menubuhkan tidak boleh digunakan untuk mewujudkan “aturan yang sepenuhnya artifisial” yang tidak mempunyai aktiviti ekonomi yang tulen. MiCA mengkodifikasikan prinsip itu secara langsung ke dalam peraturan aset kripto.

Artikel 59(2) MiCA menyatakan bahawa CASP yang diberi kuasa mesti mempunyai pejabat berdaftar dalam Negara Anggota di mana mereka menjalankan sekurang-kurangnya sebahagian daripada perkhidmatan aset kripto mereka, mesti mempunyai tempat pengurusan berkesan di dalam Kesatuan, dan mesti mempunyai sekurang-kurangnya seorang pengarah yang bermastautin di dalam Kesatuan. Peruntukan itu ringkas. Apa yang tersirat di sebaliknya jauh lebih menuntut.

Taklimat Penyeliaan ESMA mengenai Pemberian Kuasa kepada CASP, walaupun tidak mengikat, memberi isyarat dengan jelas bagaimana NCA dijangka mentafsir keperluan ini dalam amalan.

Jurang antara teks statut dan jangkaan penyeliaan ialah tempat di mana banyak permohonan berdepan geseran.

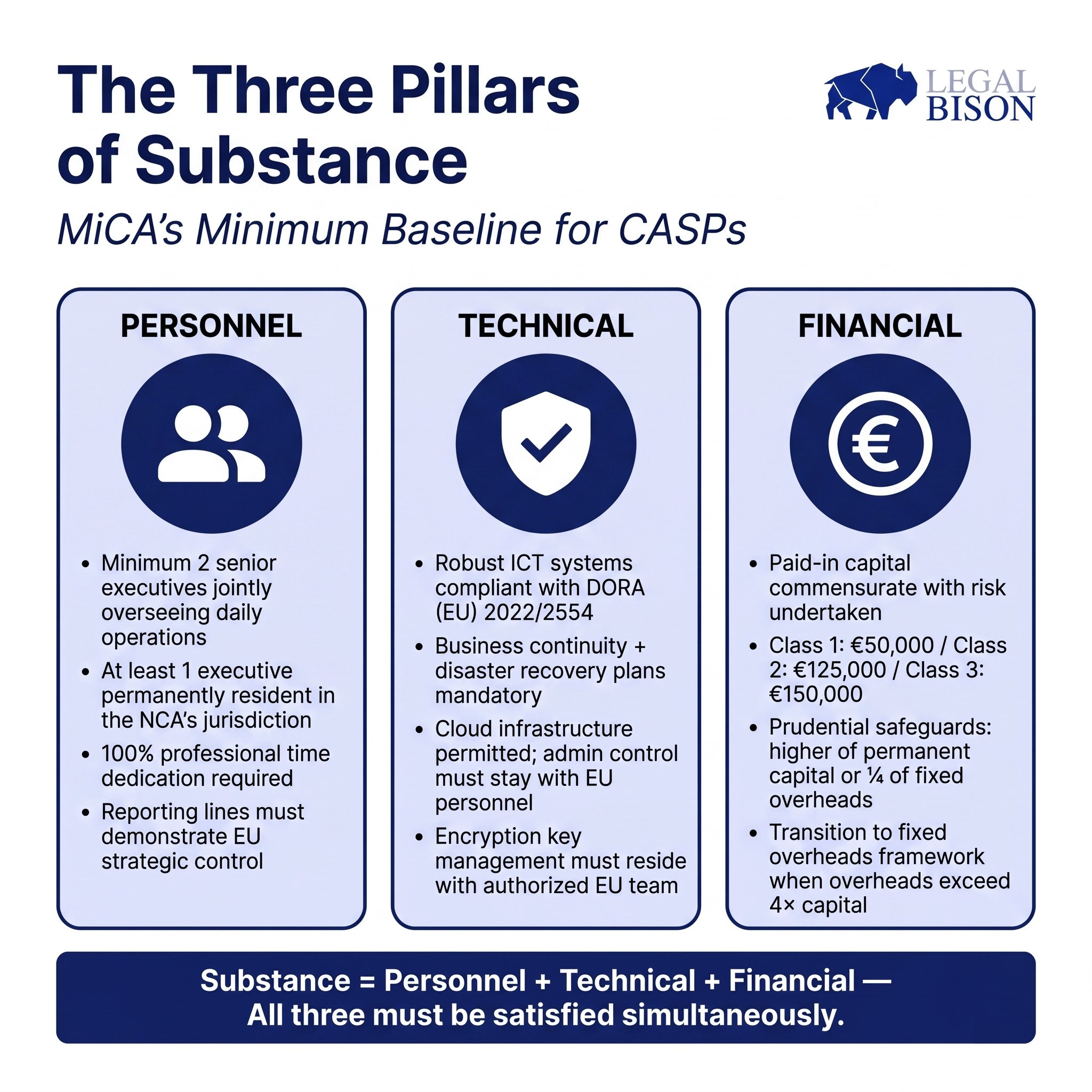

Personel: Siapa Sebenarnya Menjalankan Entiti Ini

Ambang minimum di bawah MiCA ialah seorang pengarah bermastautin EU. Panduan penyeliaan menaikkan ambang itu.

Taklimat ESMA menjangkakan sekurang-kurangnya dua eksekutif kanan yang bersama-sama menyelia operasi harian. Rasionalnya mudah: seorang eksekutif tunggal mewujudkan risiko tumpuan dan menghapuskan semakan dalaman yang diperlukan oleh struktur tadbir urus yang berfungsi. Dua eksekutif dengan tanggungjawab yang ditakrifkan dan bertindih ialah garis asas yang dijangkakan.

Pemastautinan tidak mencukupi dengan sendiri. Panduan menunjukkan bahawa apabila ahli badan pengurusan tidak bermastautin dalam bidang kuasa NCA, orang tersebut sepatutnya mampu menghadiri mesyuarat secara bersemuka atas permintaan pihak berkuasa dalam tempoh dua hari bekerja.

Bagi bidang kuasa di mana kedekatan fizikal dengan penyelia penting secara operasi, ini merupakan kekangan praktikal sejauh mana seorang pengarah boleh ditempatkan secara berkesan jauh daripada bidang kuasa asal.

Komitmen masa diperlakukan dengan keseriusan yang sama. Kedudukan ESMA, seperti yang dinyatakan dalam Taklimat Penyeliaan mengenai Pemberian Kuasa kepada CASP, ialah bahawa ahli lembaga pengurusan eksekutif secara amnya perlu mendedikasikan 100% masa profesional mereka kepada peranan CASP. “Double-hatting”, iaitu individu yang sama berkhidmat dalam kapasiti eksekutif di pelbagai entiti, hanya dibenarkan dalam keadaan terhad. Seorang eksekutif yang membahagikan tumpuan antara CASP dan syarikat kumpulan lain berkemungkinan menarik perhatian semasa penilaian “fit-and-proper”.

Garis pelaporan sama pentingnya seperti profil individu. Badan pengurusan mesti menunjukkan bahawa kawalan strategik dan operasi berada dalam entiti EU, bukan pada syarikat induk di negara ketiga yang membuat keputusan sebenar dan mengeluarkan arahan ke bawah.

Anak syarikat EU yang eksekutifnya secara fungsional bertindak sebagai ejen pelaksanaan untuk ibu pejabat bukan EU bukanlah, dari segi penyeliaan, entiti dengan pengurusan EU yang tulen.

Dimensi AML mengukuhkan hal ini. Individu yang bertanggungjawab memfailkan laporan aktiviti mencurigakan (MLRO) mesti hadir secara fizikal, mempunyai kuasa yang sebenar dalam entiti, dan mampu berinteraksi secara langsung dengan Unit Risikan Kewangan tempatan. Keperluan ini mencerminkan trend global yang lebih luas: Crypto-Asset Reporting Framework (CARF) oleh FATF dan OECD beroperasi dengan logik yang sama, memperluas keperluan “substance” dan ketelusan melangkaui EU.

Keperluan personel MiCA dan CARF bukanlah perkembangan yang tidak berkaitan; kedua-duanya mencerminkan piawaian antarabangsa yang semakin bertemu tentang rupa entiti kripto terkawal dari dalam.

Piawaian kesesuaian kolektif daripada Artikel 68(1) menghendaki badan pengurusan mempunyai pengetahuan, kemahiran dan pengalaman yang sesuai secara individu dan juga secara kolektif. Seperti yang dibincangkan dalam bahagian sebelumnya siri ini, piawaian itu merangkumi peraturan pasaran kewangan tradisional, infrastruktur DLT dan keselamatan siber, serta tadbir urus organisasi. Setiap domain itu perlu diwakili dalam bilik tersebut.

Pasukan yang sepenuhnya datang daripada latar belakang “crypto-native” tanpa pengalaman perkhidmatan kewangan terkawal, atau pasukan yang mempunyai pengalaman TradFi mendalam tetapi tiada keupayaan menilai risiko on-chain, membawa jurang struktur yang akan terserlah dalam proses penilaian.

Teknologi: Kawalan, Bukan Sekadar Pengehosan

DORA (Peraturan (EU) 2022/2554) terpakai secara langsung kepada CASP dan menetapkan rangka kerja untuk keperluan daya tahan ICT. Soalan yang ditanya pengawal selia tentang teknologi bukanlah infrastruktur apa yang digunakan oleh firma. Soalannya ialah siapa yang mengawalnya.

Infrastruktur awan yang dihoskan oleh AWS, Azure, atau penyedia seumpamanya boleh diterima di bawah amalan penyeliaan semasa. Isu timbul apabila entiti yang diberi kuasa di EU tidak mempunyai kawalan pentadbiran yang bermakna ke atas sistem yang menjadi kebergantungannya.

Jika pengurusan kunci penyulitan berada pada pasukan IT global syarikat induk, jika hak akses kepada data klien ditadbir dari luar EU, atau jika pelan pemulihan bencana bergantung pada kelulusan daripada ibu pejabat negara ketiga, entiti EU tidak dapat menunjukkan kebebasan operasi yang tulen.

Kedudukan ESMA, seperti yang tercermin dalam bahan perundingannya, ialah pasukan pengurusan EU mesti mempunyai kawalan sebenar ke atas infrastruktur ICT yang berkaitan dengan operasi CASP. Polisi kesinambungan perniagaan dan pelan pemulihan bencana yang diperlukan di bawah Artikel 68(7) mesti dimiliki dan boleh dilaksanakan oleh entiti EU, bukan bergantung pada fungsi global yang mungkin atau mungkin tidak bertindak balas ketika krisis.

Ujian praktikalnya jelas: jika pasukan IT global syarikat induk menjadi tidak tersedia semalaman, bolehkah entiti EU terus beroperasi, mengakses dana klien, dan memulangkan aset kepada klien? Jika jawapannya tidak, atau tidak tanpa eskalasi yang ketara kepada personel bukan EU, maka persoalan “substance” belum diselesaikan.

Pematuhan GDPR dan keperluan tadbir urus data menambah lapisan di atas rangka kerja DORA. Pengaturan pemprosesan data, hubungan pengawal-pemproses, dan pertimbangan residensi data semuanya membentuk sebahagian daripada seni bina teknikal yang akan diperiksa oleh pengawal selia.

Kewangan: Modal Yang Benar-Benar Berfungsi

Artikel 67 menetapkan perlindungan berhemat minimum. Tahap modal ditakrifkan mengikut kelas perkhidmatan:

| Klasifikasi CASP | Perkhidmatan Aset Kripto Yang Dibenarkan | Modal Permulaan Minimum |

| Kelas 1 | Penerimaan dan penyampaian pesanan; Nasihat pelaburan; Pengurusan portfolio. | 50,000 EUR |

| Kelas 2 | Perkhidmatan Kelas 1 serta: Pertukaran aset kripto kepada mata wang fiat atau aset kripto lain; Pelaksanaan pesanan; Penempatan aset kripto. | 125,000 EUR |

| Kelas 3 | Perkhidmatan Kelas 1 dan 2 serta: Pengendalian platform dagangan; Jagaan dan pentadbiran aset kripto bagi pihak klien. | 150,000 EUR |

Angka modal minimum ialah titik permulaan, bukan siling. Perlindungan berhemat mesti bersamaan dengan yang lebih tinggi antara sama ada modal minimum kekal atau satu perempat daripada overhed tetap tahun sebelumnya.

Apabila CASP berkembang dan overhed tetapnya meningkat, komponen kedua ini menjadi kekangan yang mengikat. Apabila overhed melebihi empat kali modal berbayar awal, firma mesti beralih kepada rangka kerja berasaskan overhed. Titik perubahan itu datang lebih cepat daripada jangkaan ramai pengendali, dan pengawal selia menjangkakan pemantauan proaktif, bukannya pelarasan reaktif.

Satu perkara struktur yang wajar diperhatikan: modal mesti dibayar masuk ke dalam akaun yang dipegang dengan institusi kredit formal.

Akaun EMI atau penyedia perkhidmatan pembayaran tidak memenuhi keperluan ini. Mewujudkan hubungan perbankan sebagai perniagaan kripto mengambil masa dan tidak dijamin. Memulakan proses itu awal, sebelum permohonan difailkan secara rasmi, bukan pilihan. Ia merupakan kekangan penjujukan yang mempengaruhi keseluruhan garis masa pemberian kuasa.

Keperluan bahawa penyata kewangan yang digunakan dalam pengiraan overhed tetap hendaklah diaudit atau disahkan dengan sewajarnya oleh pihak berkuasa kawal selia kebangsaan menambah lagi dimensi pentadbiran. Entiti yang baru diperbadankan yang mengunjurkan overhed bagi dua belas bulan pertama mesti memasukkan unjuran tersebut dalam permohonan pemberian kuasa, dengan metodologi didokumenkan dengan jelas.

Penyumberan Luar dan Ambang “Substance”

Artikel 73 membenarkan CASP menyumber luar fungsi operasi kepada pihak ketiga. Kekangannya ialah penyumberan luar tidak boleh mengosongkan entiti yang diberi kuasa. Tanggungjawab kekal pada CASP; pendelegasian tidak memindahkan akauntabiliti.

Taklimat Penyeliaan ESMA mengenai Pemberian Kuasa kepada CASP mengenal pasti peratusan jumlah kos yang boleh dikaitkan kepada fungsi yang terletak di luar EU sebagai petunjuk praktikal sama ada penyumberan luar telah melampau. CASP yang majoriti perbelanjaan operasinya mengalir kepada penyedia perkhidmatan bukan EU, walaupun yang diurus dengan baik dan bereputasi, mungkin berdepan soalan sama ada entiti EU mempunyai kapasiti dalaman yang mencukupi untuk layak sebagai penyedia perkhidmatan yang tulen dan bukannya saluran semata-mata.

Perbezaan yang dibuat pengawal selia ialah antara CASP yang menyumber luar fungsi tertentu sambil mengekalkan kawalan dan CASP yang menyumber luar segala perkara substantif sambil hanya mengekalkan bentuk undang-undang. Yang kedua ialah syarikat cangkerang, tanpa mengira bagaimana susunan itu dihuraikan dalam permohonan.

Variasi Bidang Kuasa: Undang-Undang Sama, Amalan Berbeza

MiCA terpakai secara langsung di semua negara anggota EU. Keperluan substantif adalah seragam. Amalan penyeliaan tidak.

Cyprus, melalui CySEC, telah secara jelas memerlukan agar majoriti lembaga pengarah CASP menjadi pemastautin fizikal Cyprus. Bagi lembaga yang terdiri daripada dua pengarah eksekutif dan dua bukan eksekutif, itu bermaksud minimum tiga pengarah pemastautin Cyprus. Ini melangkaui apa yang dikehendaki oleh teks MiCA dan mencerminkan arahan AML kebangsaan yang dilapiskan di atas rangka kerja EU yang diharmonikan.

Estonia menunjukkan dinamik yang berbeza. Di bawah rejim pendaftaran VASP terdahulu yang ditadbir oleh Unit Risikan Kewangan, Estonia menjadi salah satu bidang kuasa pelesenan paling mudah di Eropah. Peralihan kepada MiCA memindahkan tanggungjawab penyeliaan kepada Estonian Financial Supervision and Resolution Authority, yang membawa pendekatan institusi yang berbeza terhadap semakan dan pengawasan berterusan.

Situasi perundangan Poland, yang dibincangkan dalam bahagian terdahulu siri ini, telah menghasilkan jurang struktur apabila undang-undang pelaksanaan domestik MiCA masih belum digubal, menyebabkan KNF tanpa penetapan rasmi sebagai pihak berkuasa berwibawa dan pemegang VASP tanpa laluan permohonan CASP domestik yang berdaya maju.

Variasi ini bukanlah lohong atau keanehan pentadbiran. Ia mencerminkan realiti bahawa rangka kerja undang-undang yang diharmonikan masih beroperasi melalui budaya penyeliaan kebangsaan, kekangan kakitangan, dan sejarah institusi. Memilih bidang kuasa untuk pemberian kuasa CASP bermakna memilih pengawal selia, dengan segala implikasi praktikal yang menyertainya.

Apa Yang Sebenarnya Diperlukan Oleh “Penubuhan Tulen”

Secara keseluruhan, keperluan “substance” di bawah MiCA mencerminkan falsafah penyeliaan dan bukannya senarai semak. Pengawal selia mahu berpuas hati bahawa, jika sesuatu berlaku tidak kena, ia mempunyai jalan tindakan yang bermakna.

Ini bermakna kepimpinan eksekutif boleh dihubungi secara fizikal dan bertanggungjawab secara undang-undang di bawah undang-undang EU. Ini bermakna sistem ICT boleh dikawal oleh entiti EU tanpa bergantung kepada rantaian kebenaran bukan EU. Ini bermakna modal benar-benar tersedia dan bersaiz mengikut risiko operasi sebenar.

Dan ini bermakna tadbir urus di mana entiti EU membuat keputusan sebenar dan bukannya melaksanakan arahan yang dikeluarkan dari tempat lain.

Firma yang mendekati ini sebagai latihan dokumentasi cenderung mendapati prosesnya lebih sukar daripada jangkaan. Firma yang membina “substance” terlebih dahulu dan mendokumenkan apa yang mereka bina cenderung mendapati ia lebih mudah. Permohonan tidak mencipta organisasi. Ia menerangkan organisasi yang sepatutnya sudah sebahagian besarnya wujud.

Sumber:

- Taklimat Penyeliaan ESMA mengenai Pemberian Kuasa kepada CASP

- Kertas Perundingan MiCA ESMA, Pakej ke-2

- Buku Peraturan MiCA MFSA

Artikel ini berasaskan kajian yang dijalankan oleh LegalBison pada Mei 2026. Kandungan ini adalah untuk tujuan maklumat sahaja dan tidak merupakan nasihat undang-undang.

Artikel ini telah diterjemahkan daripada bahasa Inggeris menggunakan AI. Versi asal dalam bahasa Inggeris ialah sumber yang berwibawa; terjemahan automatik mungkin mengandungi ketidaktepatan, terutamanya dalam terminologi undang-undang dan kawal selia.