이더리움이 전체 탈중앙화 금융(DeFi) 유동성에서 차지하는 비중이 수년 만에 최저 수준으로 떨어졌는데, 이는 한때 63%를 넘었던 이더리움의 지배력이 경쟁 블록체인들에 의해 점차 잠식당하고 있기 때문이다. 주요 내용

이더리움의 DeFi TVL 점유율이 53%로 하락하며 수년 만에 최저치에 근접

공유

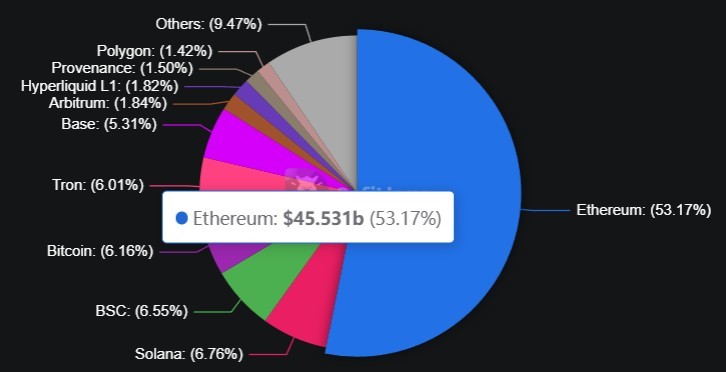

- 2025년 1월부터 2026년 5월 사이 이더리움의 DeFi TVL 점유율은 63.5%에서 53%로 하락했다.

- Defillama 데이터에 따르면 이더리움의 TVL은 약 450억 달러를 기록하고 있으며, 솔라나와 BNB 체인이 점유율을 확대하고 있다.

- 베이스(TVL 점유율 5.31%)와 같은 레이어 2 체인들이 이더리움의 멀티체인 시장 지형을 재편하고 있다.

경쟁 체인들, 격차 좁혀가다

절대적인 수치로 볼 때, 이더리움은 약 455억 달러의 TVL을 보유하며 여전히 단일 체인 중 가장 큰 DeFi 생태계를 지배하고 있습니다. 그러나 점유율 하락은 경쟁 블록체인들이 더 빠른 속도로 자금을 흡수하며, 점점 더 많은 네트워크로 DeFi 유동성 지형을 다각화하고 있음을 보여줍니다.Defillama의 체인 순위에 따르면, 솔라나(Solana)가 전체 DeFi TVL의 6.76%를 차지하고 있으며, 그 뒤를 BNB 체인(6.55%), 비트코인(6.16%), 트론(6.01%), 베이스(5.31%), 하이퍼리퀴드(1.82%)가 바짝 쫓고 있다. 절대적인 규모 면에서 이더리움에 근접한 경쟁자는 없지만, 누적 변화는 상당하며, 현재 비이더리움 체인의 합산 점유율은 전 세계 DeFi 시장의 약 47%를 차지하고 있다.

이더리움 점유율 하락의 원인은 이미 잘 알려져 있습니다. 즉, 경쟁 네트워크의 낮은 거래 비용, 메인넷에서 TVL을 끌어가는 이더리움 기반 레이어 2 체인의 성숙, 그리고 특히 솔라나(Solana)와 BNB 체인에서 성장하는 디파이(DeFi) 네이티브 생태계 등이 그 원인입니다. 솔라나의 Jupiter, Raydium, Kamino와 BNB 체인의 Pancakeswap 같은 프로토콜들은 이전에는 이더리움으로 유입되었을 수 있는 수십억 달러 규모의 유동성을 끌어모았다. 레이어 2 요인은 특히 주목할 만하다. Base, Arbitrum, Optimism을 포함해 이더리움을 위해 구축된 많은 것들이 이더리움에서 정산되지만, DeFi 분석 대시보드에서는 별도의 체인으로 기록되기 때문이다. 만약 레이어 2의 TVL이 이더리움 산하로 통합된다면 이 네트워크의 실질적 점유율은 훨씬 더 높아질 것이다. 이더리움이 2026년 중반을 앞두고 수수료 수익 전망, 개발 로드맵의 속도, 더 빠르고 저렴한 체인들로부터의 경쟁 심화 등에 대한 논쟁이 지속되며 지속적인 서사적 압박에 직면해 있다는 점을 고려할 때, 이 데이터가 나온 시점은 주목할 만하다.

더 넓은 의미의 멀티체인(multichain) 흐름 또한 구조적인 것으로 보이며, Base의 창시자인 제시 폴락(Jesse Pollak)은 5월 9일 게시물을 통해 "모든 금융 상품을 온체인(on-chain)으로 가져오자"라고 말하며 이러한 주류를 이루는 분위기를 잘 포착했습니다. 이것이 이더리움 메인넷에서, 레이어 2 생태계에서, 아니면 경쟁 체인들 전반에 걸쳐 전개될 것인지는 디파이(DeFi)의 다음 성장 단계를 결정짓는 핵심적인 질문으로 남아 있습니다.

이 기사는 AI를 사용하여 영어에서 번역되었습니다. 영어 원본이 권위 있는 출처이며, 자동 번역에는 특히 법률 및 규제 용어에서 부정확한 내용이 포함될 수 있습니다.