2026年6月を迎えるトレーダーにとって、注目すべき10のシグナルがあります。これには、市場がすでに98.2%の確率で据え置きと織り込んでいるFRBの政策決定、サイクルの高値から40%下落しているビットコイン、そして人工知能(AI)主導の限定的な上昇を背景に過去最高値を更新している米国株式などが含まれます。

ビットコイン、株式、FRBが6月の相場の方向性を決定づける中、トレーダーが注目する10のシグナル

この記事は1か月以上前に公開されました。一部の情報は最新でない場合があります。

共有

主なポイント:

- Polymarketは6月16~17日のFRB会合で政策金利が据え置かれる確率を98.2%と算出していますが、6月10日に発表される5月の消費者物価指数(CPI)によって、このコンセンサスは急速に変化する可能性があります。

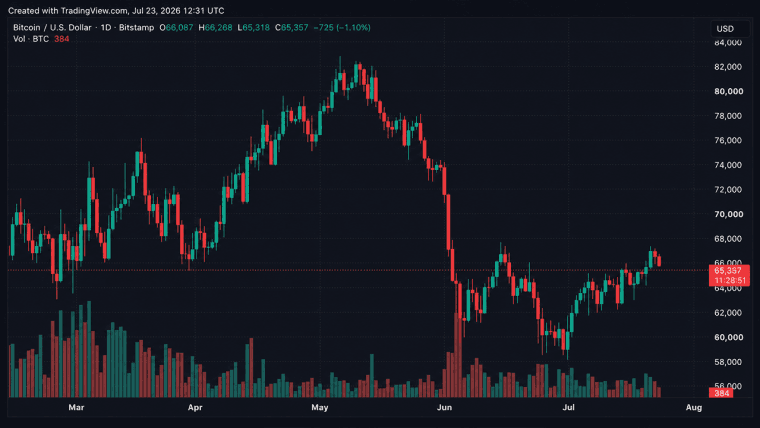

- ビットコイン上場投資信託(ETF)からは18億ドル超の資金流出が確認されています。2026年6月に入り、BTCはサイクルの高値から40%下落しています。

- SWIFTが6月までに25行以上の銀行がブロックチェーン決済を開始すると確認したことを受け、XRP ETFの累積資金流入額は14億ドルを突破しました。

市場は極端な状況で6月を迎える

S&P 500は5月29日に7,580.06で取引を終え、2026年に入って19回目の史上最高値を更新し、9週連続の上昇となりました。 ダウ平均は初めて51,000を突破し、ナスダックも過去最高値を更新しました。AIと半導体株が上昇を牽引し、デルは5月に32.8%上昇、マイクロンは84%上昇しました。

指標によると、現在S&P 500の総構成比においてテクノロジーセクターが約37%を占めており、この集中度は歴史的に見て、市場心理が転換した際に急激な平均回帰が起こる前兆となってきました。 5月が終わりに近づく中、ビットコインは7万3000ドルをわずかに上回る水準で取引されています。「クリプト・フィア・アンド・グリード・インデックス」は23となり、極度の恐怖領域に深く沈んでいます。同時に、BTCおよびETHの現物ETFは、6月に入るまでの数日間連続で18億ドルを超える資金流出を記録しました。

5つの好材料

トレーダーたちは、6月に期待される5つの追い風を注視しています:

- FOMCのハト派的な結果(6月16~17日):利下げのシグナル、あるいはより穏やかな表現を伴う利上げ見送りさえも、リスク資産全体の流動性環境を緩和させるだろう。現時点では、予測市場Polymarketは5月下旬時点で据え置きを98.2%と織り込んでいるが、ドットプロットや記者会見での発言内容が市場を大きく動かす可能性は依然として残っている。

- CPIとPPIの鈍化(6月10~11日):5月のインフレ指標が軟調(コアCPIの前月比上昇率はコンセンサス予想で0.4%前後)であれば、ディスインフレ観測を強め、2026年後半の利下げの可能性を高めることになる。実質利回りの低下は金価格を支え、トレーダーをリスク資産へと回帰させる傾向がある。

- 雇用統計(6月5日頃):堅調な非農業部門雇用者数と緩やかな賃金上昇はソフトランディングを示唆し、株式市場やリスク選好全般にとって最も強気なマクロシナリオとなります。

- 暗号資産への機関投資家の資金流入と規制面の進展:XRP ETFへの累積資金流入額は14億ドルを突破しました。「CLARITY法」は7月4日までのホワイトハウスによる署名を目指しています。BTCおよびETH ETFからの資金流出が反転すれば、機関投資家の資金がこの分野に戻ってきていることを示唆するでしょう。

- SWIFTのブロックチェーン導入:SWIFTは、25行以上の主要銀行(その多くがリップルおよびXRPのパートナー)が、24時間365日の国際送金向けブロックチェーンインフラを6月までに稼働させることを確認した。この規模の持続的な機関投資家による採用のニュースは、歴史的にアルトコインの勢いを支えてきた。

5つのネガティブシグナル

市場を下押しする可能性のある5つのリスク要因:

- FOMCのタカ派的なサプライズ(6月16~17日):利下げ見送りの文言、ドットプロットの上方修正、あるいは「より長く高い金利」というレトリックは、リスク資産に圧力をかけるでしょう。4月のCPIはエネルギー価格に牽引され、前年同月比3.8%となりました。前FRB議長のジェローム・パウエル氏は、政策が引き続き引き締め的であることを繰り返し示唆しており、6月の会合でタカ派的な姿勢が見られれば、広範な売り圧力を引き起こす可能性があります。 ケビン・ウォッシュ氏が議長に就任する予定です。

- 消費者物価指数(CPI)または生産者物価指数(PPI)のさらなる上昇(6月10日~11日):インフレの粘着性または再加速は、2026年下半期に向けた利下げ期待を打ち砕き、成長株と暗号資産を同時に押し下げるでしょう。

- 弱い雇用統計(6月5日):雇用者数が予想外に減少したり失業率が上昇したりすれば、景気後退への懸念が高まるでしょう。暗号資産は、株式市場が当初、将来の利下げを織り込んでいたとしても、成長懸念が高まる局面では歴史的に大きく出遅れてきました。

- 暗号資産ETFからの資金流出が続く:BTCやETHファンドで再び数十億ドルの資金流出が見られる一方でXRPへの資金流入が鈍化した場合、機関投資家の資金がまだ戻る準備ができていないことを示唆します。ビットコインが7万~7万3000ドルのレンジを維持できなければ、アルトコインにさらなるテクニカル的な圧力が加わるでしょう。

- 季節要因とテクニカル面の悪化:6月は歴史的に金にとって最も弱い月のひとつであり、平均リターンはマイナス0.5%、勝率は40%近辺となっています。ビットコインも6月に入ると、乱高下から弱気に傾く季節的な傾向を示しています。VIXは今月に入り15.3付近で推移しており、4ヶ月ぶりの安値に近く、株式市場のピーク時に見られる典型的な過信のシグナルとなっています。

6月に関する歴史的データ

6月は伝統的資産全般が概ね低ボラティリティとなる月と位置付けられています。S&P 500は1950年以降、6月の平均リターンが0.11%で、終値がプラスとなる確率は約55~69%です。金は平均で約0.5%下落し、勝率は40%前後です。 ビットコインは金ほど長い歴史的データはないものの、最近のサイクルを見ると、初夏の期間は過渡期であり、しばしば乱高下する傾向が確認されます。

6月16~17日のFOMC会合がカレンダー上最大の単一カタルシス要因となります。このリストにある他のあらゆるシグナルは、これに結び付くか、あるいはこれに応じて反応することになります。6月を迎えるトレーダーたちは、特定の組み合わせに直面しています。すなわち、史上最高値を更新しているものの市場breadth(広がり)が狭い株式市場、株式やAI関連銘柄に比べて著しく出遅れている暗号資産市場、そして市場は利上げを見送ると予想しているものの、インフレデータが予想外の方向に動けば現実的なリスクを伴うFRBです。

この記事はAIを使用して英語から翻訳されました。英語の原文が正式な情報源であり、自動翻訳には、特に法律および規制に関する用語において不正確な部分が含まれる場合があります。