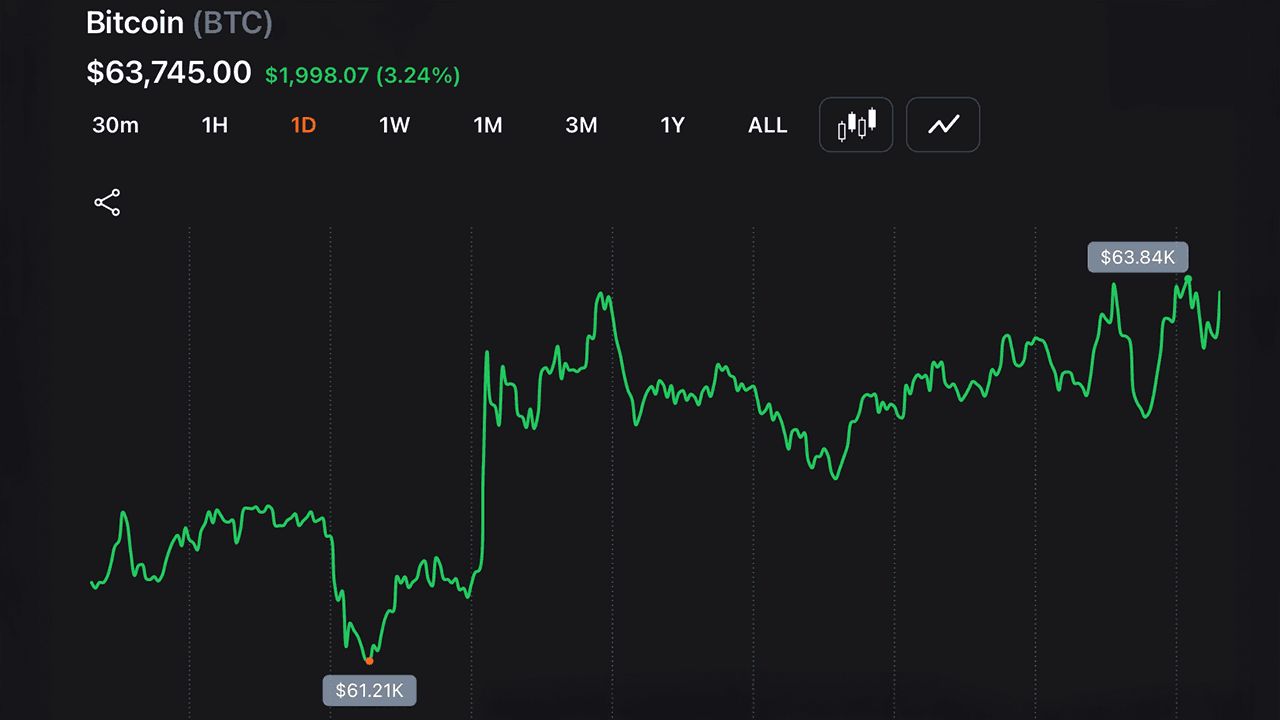

月曜日の朝、機関投資家の買いが入り、米議会で重要な暗号資産関連法案が前進したことを受け、ビットコインは再び6万3000ドル台を回復し、デジタル資産市場全体の時価総額は2兆1900億ドルに達しました。

ビットコインは6万3000ドル台を回復し、ナスダックは1年ぶりの大幅下落から1.3%反発しました。

共有

主なポイント:

- ビットコインが6月の安値から6万3000ドル台に回復したことを受け、Strategyは月曜日に1550BTCを1億100万ドルで買い付けました。

- 先週、Bitmineは126,971 ETHを取得し、6月8日には暗号資産市場全体の時価総額が2.19兆ドルに達しました。

- 月曜日には「クラリティ法(Clarity Act)」の上院本会議審議が始まり、ビットコインは6万5,000ドルを次の重要な水準として注目しています。

機関投資家は下落局面で買いを入れる

月曜日に流れたデータによると、Strategyはさらに1,550 BTCを約1億100万ドルで購入しました。 この取引はビットコインが63,400~63,600ドルで推移する中で実施されました。価格は一時59,100~61,000ドルまで調整しましたが、24時間で約3%上昇していました。

Bitmineも機関投資家の買いに加わり、先週126,971 ETHを取得しました。イーサリアムは1,688ドル前後で取引され、前日比4.35%上昇しました。

「恐怖と強欲指数」は16にとどまり、価格が上昇しているにもかかわらず依然として「極度の恐怖」領域に位置しています。このセンチメントと価格動向の乖離は、一般投資家の広範な参加というよりも、大口投資家による押し目買いの行動と一致しています。

規制面の追い風

デジタル資産の監督枠組みを定める超党派の市場構造法案「クラリティ法(Clarity Act)」が月曜日に上院本会議で審議入りし、業界全体のセンチメントを押し上げました。また、暗号資産保有に対する銀行の資本要件を緩和する別の提案や、ステーブルコインを規制する「GENIUS法」の先行する動きも、こうした前向きな背景を後押ししました。

ビットコインのドミナンスは約58.3%で推移し、ハイパーリキッド(HYPE)やZcash(ZEC)など一部のアルトコインが相対的な強さを示しました。アルトコイン・シーズン・インデックスは4.44%上昇し、ソラナ(SOL)やNEARなどのトークンへ資金が流入しました。

マクロ環境

月曜日の米国株式市場も高値で取引を開始し、ナスダック総合指数は金曜日に約1年ぶりとなる4.18%の下落を記録した後、約1.1%から1.4%上昇しました。 この売りの背景には、5月の雇用統計が市場予想の8万5,000人を上回る17万2,000人の雇用増を示したことで、利下げへの期待が「より長く高い金利」というスタンスへとシフトしたことがあります。

米ドル指数は99.90~100.0の範囲まで小幅に反落し、暗号資産を含むリスク資産をさらに下支えしました。

ジェンセン・フアンとインテル要因

NVIDIAのジェンセン・フアンCEOは、韓国でサムスン、SKハイニックス、LGの幹部と会談した際、最近のハイテク株やAI株の調整について「明らかな買い場」と述べました。 ブルームバーグの報道によると、黄氏は「これはまだ始まりに過ぎない。株式市場で何が起ころうとも、今は割安で買えるのだから、非常に喜ぶべきだ」と述べました。

グーグルが2028年向けに、インテルのEMIB先進パッケージング技術を採用した次世代テンソル処理ユニット(TPU)を300万個以上、インテルファウンドリーに発注したとの報道を受け、インテル株は約12%急騰しました。 一方、NVIDIAは将来のAIチップ生産の一部について、インテルの18Aプロセスノードを別途評価しています。GoogleもNVIDIAも、具体的な発注内容については公式に確認していません。このニュースは半導体セクター全体の回復を後押しし、米国の「CHIPS法」が掲げる製造目標とも合致するものです。

トレーダーが注目している点

暗号資産の短期的な行方は、ビットコインが6万5000ドルを奪還し、その水準を維持できるかどうかにかかっています。 アナリストらは、時価総額全体の直近の抵抗線として、2.23兆ドルという78.6%フィボナッチリトレースメントレベルを指摘しています。年間安値を記録した2.1兆ドルを下回って引けた場合、回復が停滞したことを示唆することになります。

6月10日に予定されている米消費者物価指数(CPI)の発表が次の主要なマクロ経済指標となります。また、上場投資信託(ETF)の資金流入データの推移や、夏休みの休会前に予定されている「クラリティ法」の最終採決にも注目が集まるでしょう。

この記事はAIを使用して英語から翻訳されました。英語の原文が正式な情報源であり、自動翻訳には、特に法律および規制に関する用語において不正確な部分が含まれる場合があります。