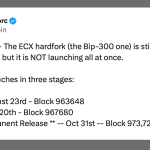

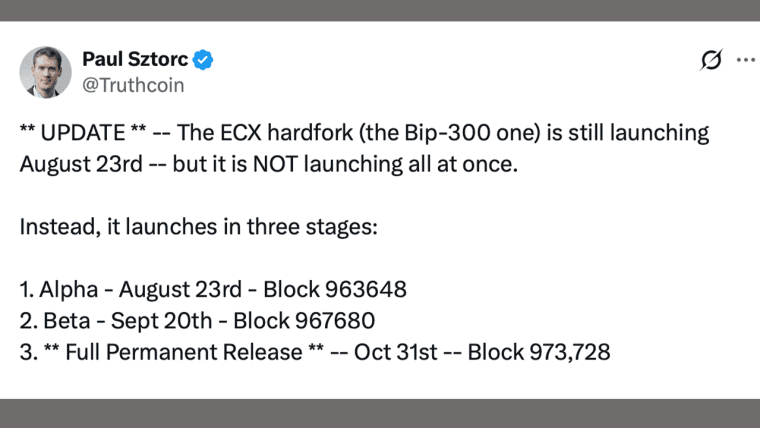

ビットコインは、アナリストが「割安ゾーン」と呼ぶ水準に下落し、時価総額対実現価値(MVRV)比率は1.1まで低下、27ヶ月ぶりの安値を記録しました。歴史的に見て、このような数値は市場の大きな底入れに先行して現れる傾向があります。 主なポイント:

ビットコインは底打ちか? MVRVが1.1まで下落し、2018年以降のすべての主要な底値圏を示してきた「割安ゾーン」に突入しました。

共有

- ビットコインのMVRV比率は1.1まで低下し、2023年3月以来の最低水準を記録、深刻な割安感を示唆しています。

- 2022年のFTX破綻後に近い水準が記録された際には、その後約67%の上昇が見られました。

- ただしCryptoquantは、今回のサイクルは状況が異なるため、割安であるからといって底値が保証されるわけではないと警鐘を鳴らしています。

2023年3月以来の水準です。

Cryptoquantのアナリストは、ビットコインのMVRV比率が約1.1まで低下し、歴史的に市場の大きな底値を示してきた「割安」を示す緑色のバンドをわずかに上回る水準にあると指摘しました。MVRVは、ビットコインの時価総額と実現価値(つまり、前回移動した際に支払われた価格の合計)の比率を測定する指標です。

1を下回る数値は平均的な保有者が含み損を抱えていることを意味し、この状態は市場が深く調整した際にのみ現れる傾向があります。1.1という数値は、価格が2万ドル台付近で推移していた2023年3月以来、初めてその閾値に迫る水準となっています。

過去にもMVRV比率が低迷した局面は、しばしば力強い回復の前兆となってきた。例えば、2022年末のFTX破綻に伴う市場混乱の後、ビットコインは同様の評価ゾーンに入り、その後3ヶ月間で約67%上昇した。

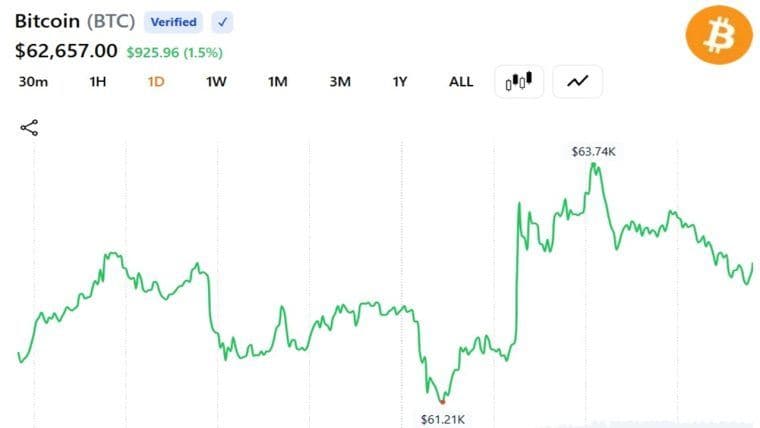

とはいえ、ボラティリティを調整した関連指標であるMVRV Zスコアは、2015年、2018年、2020年、2022年の過去の底値水準を下回るレベルまで低下しており、一部の指標は上記よりもさらに極端な状況を示しています。 これらの指標を総合すると、評価水準が少なくとも過去のサイクルと比較して異常に圧縮されていることが示唆されます。このシグナルが出現したのは、ビットコインが59,000ドルの安値から回復し、一時的ではあるものの64,000ドルに向けて反発した直後です。 さらに、Bitcoin.com Newsは先週、流通する全BTCの半数以上が直近の安値で含み損状態になったと報じました。これは、ビットコインの歴史におけるすべての主要な弱気相場の底値で常に見られた状況です。

異彩を放つサイクル

ただし、Cryptoquantのアナリストらは重要な注意点を指摘しています。現在の下落は過去のサイクルと完全に一致しないというのです。なぜなら、今回のケースではビットコインが下落前に過大評価ゾーンまで急騰しなかったためで、つまり「熱狂から絶望への往復パターン」が今回は見られなかったということです。

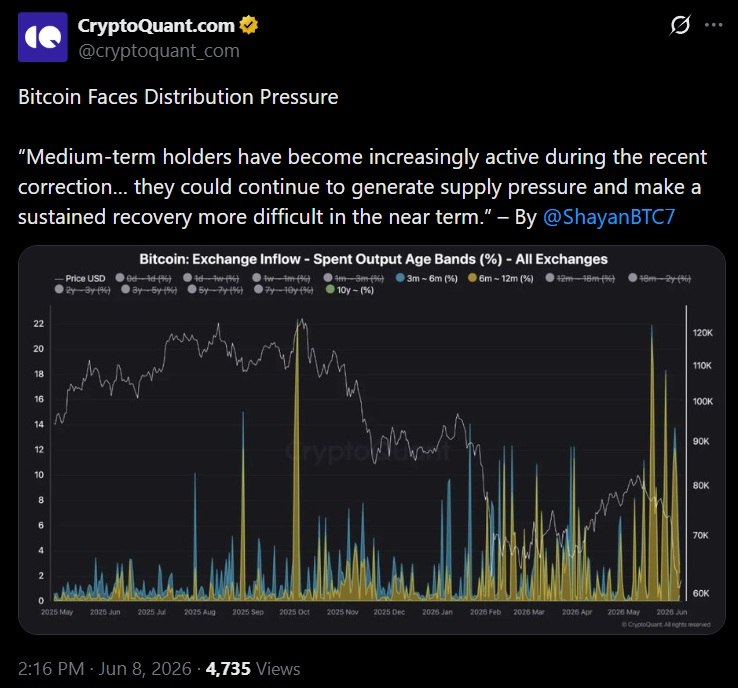

この点は、MVRVをタイミング判断に利用する者にとって重要です。なぜなら、低い数値は評価額の圧縮を示唆しますが、即座の反転を保証するものではないからです。つまり、売り圧力が続けば価格は現状のまま、あるいはさらに下落する可能性があります。 また、アナリストらは中期保有者による継続的な売り圧力も警告しており、この動きが回復を複雑にする可能性があると指摘しています。

MVRVのような評価モデルは、トリガーとしてではなく、文脈として捉えるのが最適だ。これらは、底値がいつ到来するかではなく、歴史的に見てリスクとリターンのバランスが買い手側に傾いた時期を投資家に示すものである。

先を見据えると、この「割安圏」のシグナルは、ビットコインの下落局面で蓄積されてきた底入れシグナル(売られ過ぎを示すモメンタム指標から、BTC供給量の半数以上が含み損状態にあることまで)のリストに加わるものです。 これらの要因が持続的な底値を示すかどうかは、米国の利上げ予想や中東情勢の緊張など、売りを加速させたマクロ経済的・地政学的な要因次第となるでしょう。

この記事はAIを使用して英語から翻訳されました。英語の原文が正式な情報源であり、自動翻訳には、特に法律および規制に関する用語において不正確な部分が含まれる場合があります。