Un gruppo di associazioni bancarie ha recentemente commentato la bozza pubblica del Clarity Act, che "non arriva a" vietare il pagamento di rendimenti e interessi sulle stablecoin. La questione ha creato una spaccatura tra le banche, con alcune che sostengono la proposta e altre che la respingono.

Le banche respingono il compromesso sul rendimento delle stablecoin e chiedono limiti più severi per le criptovalute

SCRITTO DA

CONDIVIDI

Punti chiave:

- Rifiutando il Digital Asset Market Clarity Act a causa di una norma, le banche cercano di prevenire la fuga dei depositi.

- Eleanor Terrett osserva che le grandi banche non sono allineate al 100%, quindi faranno pressione sul Senato in merito ai rischi di mercato.

- Il 4 maggio, l'American Bankers Association ha chiesto una correzione di una scappatoia che consentirebbe rendimenti futuri sulle stablecoin.

Le banche sono ancora insoddisfatte del compromesso sul rendimento delle stablecoin previsto dal Clarity Act

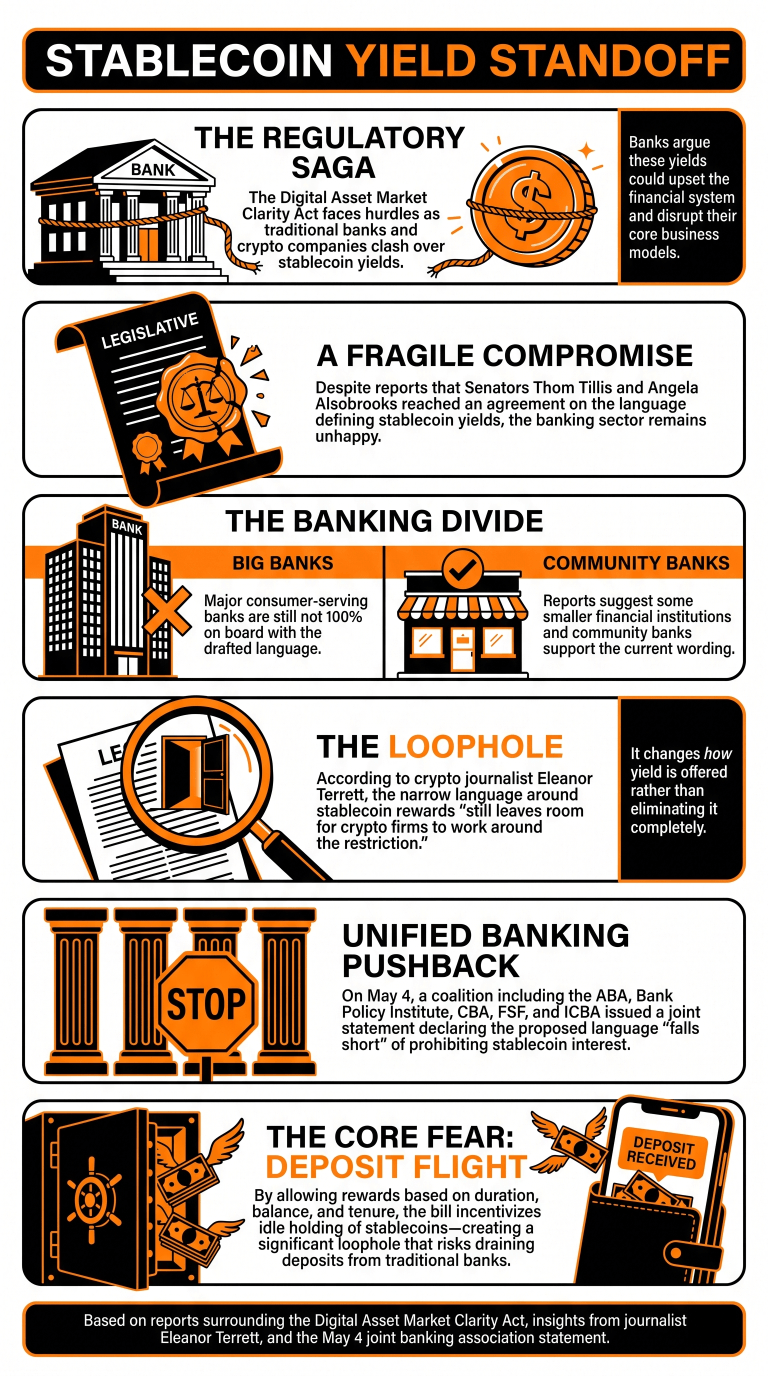

La saga del Digital Asset Market Clarity Act continua, poiché le banche e le società di criptovalute non hanno raggiunto un compromesso sui rendimenti delle stablecoin, che secondo le banche potrebbero destabilizzare il sistema finanziario e influire sul loro modello di business. Anche dopo che è stato riferito che i senatori Thom Tillis e Angela Alsobrooks avevano raggiunto un accordo sulla formulazione che definisce i rendimenti delle stablecoin, i rapporti indicano che le banche non sono ancora del tutto d'accordo.

Secondo la giornalista specializzata in criptovalute Eleanor Terrett, si sta formando una spaccatura tra le banche, con le grandi banche al servizio dei clienti che non sono ancora pienamente d'accordo al 100% con la bozza così come è stata redatta. Altre istituzioni finanziarie, tra cui alcune banche comunitarie, sosterrebbero invece l'attuale formulazione.

Terrett afferma che la questione è legata alla formulazione restrittiva relativa ai rendimenti delle stablecoin, che "lascia ancora spazio alle società di criptovalute per aggirare la restrizione". Sui social media, ha dichiarato che, a loro avviso, "non si tratta di un vero compromesso perché non elimina completamente il rendimento, ma cambia solo il modo in cui viene offerto". Terrett ha aggiunto che le banche potrebbero sottoporre la questione ad altri membri della Commissione bancaria del Senato prima della revisione.

In una dichiarazione congiunta rilasciata il 4 maggio, l'American Bankers Association, il Bank Policy Institute, la Consumer Bankers Association, il Financial Services Forum e l'Independent Community Bankers of America hanno sottolineato che la formulazione proposta "non è sufficiente" a "vietare il pagamento di rendimenti e interessi sulle stablecoin".

La dichiarazione indica che la formulazione consente di calcolare i rendimenti in base alla durata, al saldo e alla permanenza, il che potrebbe incentivare la detenzione inattiva di stablecoin per periodi prolungati, vanificando l'obiettivo finale di evitare la fuga dei depositi. "Si tratta di una lacuna significativa che deve essere colmata", hanno concluso le banche.

Questo articolo è stato tradotto dall'inglese tramite IA. La versione originale in inglese è la fonte autorevole; le traduzioni automatiche possono contenere imprecisioni, in particolare nella terminologia legale e normativa.