Anda sudah memiliki entitas. Anda sudah memiliki alamat. Anda bahkan sudah memiliki modal. Lalu mengapa regulator masih belum puas? Karena berdasarkan MiCA, "substansi" merupakan uji empiris untuk memastikan apakah bisnis Anda benar-benar beroperasi dari dalam wilayah UE, dan sebagian besar pemohon meremehkan apa yang sebenarnya dibutuhkan.

MiCA Terurai: 'Kami Memiliki Kantor di Uni Eropa' Saja Tidak Cukup: Inilah yang Sebenarnya Ingin Dilihat oleh Regulator

DITULIS OLEH

BAGIKAN

MiCA Decoded adalah seri mingguan berisikan 12 artikel untuk Bitcoin.com News, yang ditulis bersama oleh Co-Founding dan Managing Directors LegalBison: Aaron Glauberman, Viktor Juskin, dan Sabir Alijev. LegalBison memberikan konsultasi kepada perusahaan kripto dan FinTech mengenai perizinan MiCA, permohonan CASP dan VASP, serta struktur regulasi di seluruh Eropa dan di luarnya.

Entri minggu ini ditulis oleh Krystian Lapka, Pengacara di LegalBison. Krystian berspesialisasi dalam transaksi korporasi dan komersial lintas batas, serta manajemen risiko strategis di persimpangan hukum perdata dan hukum umum.

Sebagian besar pendiri yang akan mengajukan permohonan CASP pertama mereka memahami, setidaknya secara abstrak, bahwa MiCA mensyaratkan kehadiran nyata di UE. Yang mereka remehkan adalah bagaimana regulator mendefinisikan "nyata".

Pengaturan awal yang umum terlihat konsisten di atas kertas: kantor terdaftar di yurisdiksi UE yang menguntungkan, direktur yang disebutkan dalam dokumen tata kelola, sistem ICT yang dihosting di cloud atau dikelola dari infrastruktur global grup, dan modal disetor yang disimpan di rekening bank baru.

Dari dalam, ini terasa seperti perusahaan UE. Dari perspektif Otoritas Kompeten Nasional, hal ini mungkin terlihat seperti kotak surat dengan direktur yang ditunjuk.

Artikel ini memetakan apa yang sebenarnya diminta oleh persyaratan substansi MiCA di bidang sumber daya manusia, teknologi, dan ketahanan keuangan, serta menjelaskan mengapa regulator memperlakukan setiap kategori sebagai uji fungsional, bukan sekadar formalitas dokumentasi.

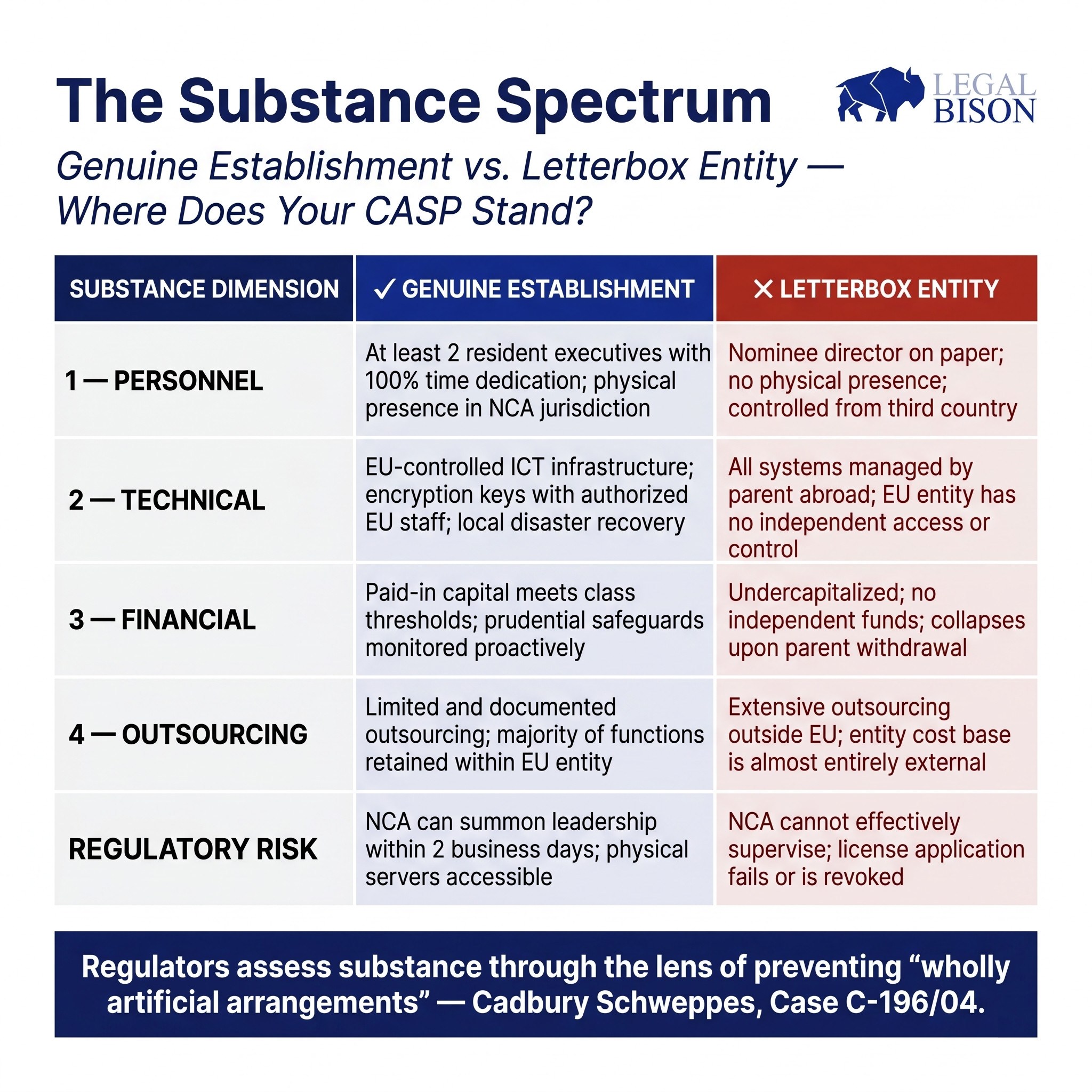

Kekhawatiran yang mendasari semua ini sama: mencegah perusahaan kotak surat, yaitu entitas yang hanya ada di atas kertas di yurisdiksi yang menguntungkan namun tidak memiliki aktivitas ekonomi yang berarti, sumber daya manusia, atau kapasitas operasional di dalamnya.

Mitos: Kehadiran Sama dengan Substansi

Logika regulasi ini lebih tua dari MiCA. Dalam putusan landmark Cadbury Schweppes (Kasus C-196/04), Mahkamah Kehakiman Uni Eropa menetapkan bahwa kebebasan beroperasi tidak boleh digunakan untuk menciptakan "pengaturan yang sepenuhnya artifisial" yang tidak memiliki aktivitas ekonomi yang sejati. MiCA mengkodifikasi prinsip tersebut secara langsung ke dalam regulasi aset kripto.

Pasal 59(2) MiCA menyatakan bahwa CASP yang berizin harus memiliki kantor terdaftar di Negara Anggota tempat mereka melaksanakan setidaknya sebagian dari layanan aset kripto mereka, harus memiliki tempat pengelolaan efektif di dalam Uni Eropa, dan harus memiliki setidaknya satu direktur yang berdomisili di Uni Eropa. Ketentuan ini singkat. Apa yang ada di baliknya jauh lebih menuntut.

Briefing Pengawasan ESMA tentang Otorisasi CASP, meskipun tidak mengikat, secara jelas menunjukkan bagaimana Otoritas Pengawas Nasional (NCA) diharapkan menafsirkan persyaratan ini dalam praktiknya.

Kesenjangan antara teks undang-undang dan harapan pengawasan adalah titik di mana banyak permohonan menghadapi kendala.

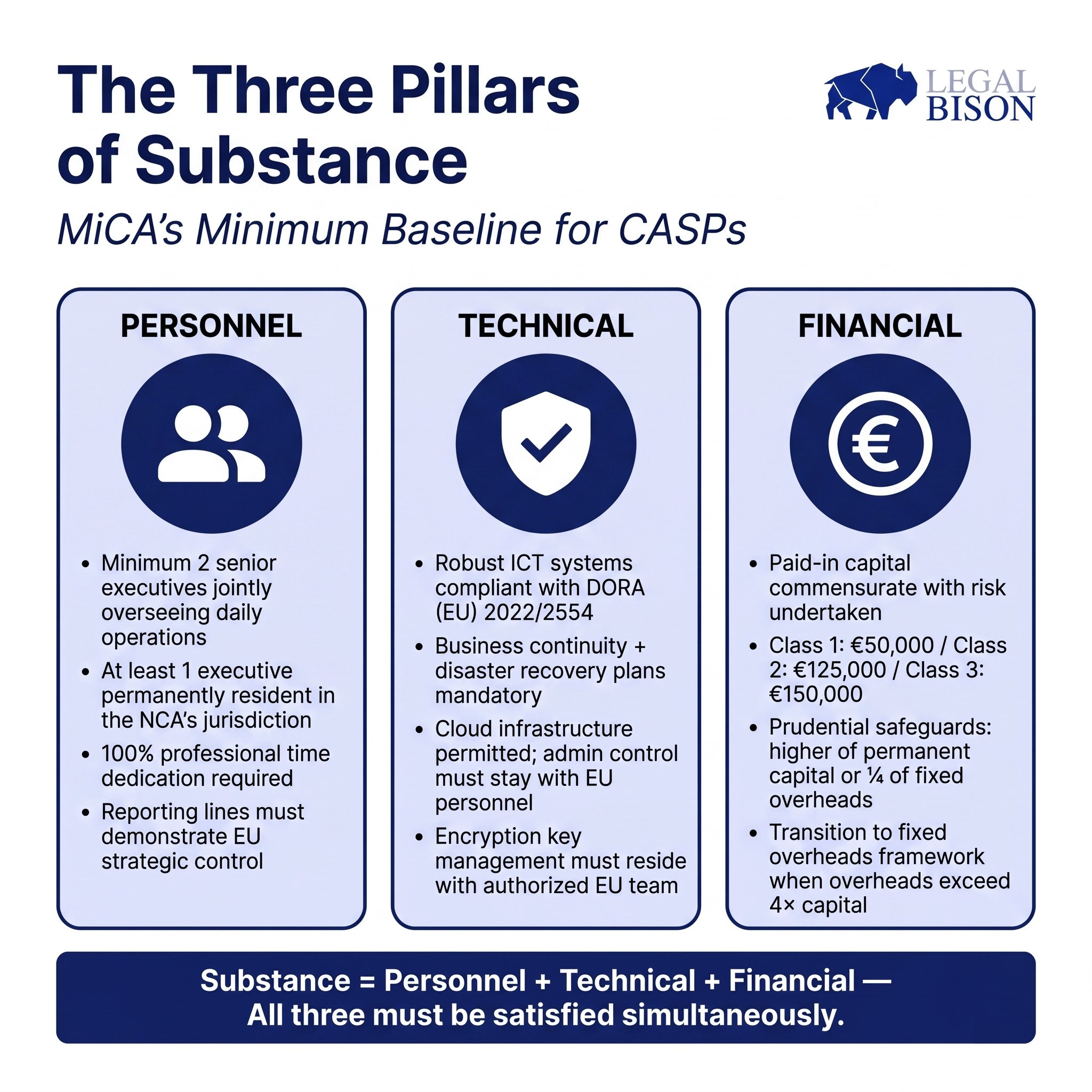

Personel: Siapa yang Sebenarnya Mengelola Entitas Ini

Ambang batas minimum berdasarkan MiCA adalah satu direktur yang berdomisili di UE. Panduan pengawasan menaikkan standar tersebut.

Panduan ESMA mengantisipasi setidaknya dua eksekutif senior yang secara bersama-sama mengawasi operasional harian. Alasannya sederhana: seorang eksekutif tunggal menciptakan risiko konsentrasi dan menghilangkan mekanisme pengawasan internal yang diperlukan oleh struktur tata kelola yang berfungsi. Dua eksekutif dengan tanggung jawab yang terdefinisi dan tumpang tindih merupakan standar dasar yang diharapkan.

Kewarganegaraan saja tidak cukup. Panduan tersebut menunjukkan bahwa jika seorang anggota badan manajemen tidak berdomisili di yurisdiksi Otoritas Pengawas Nasional (NCA), orang tersebut harus mampu menghadiri rapat tatap muka atas permintaan otoritas dalam waktu dua hari kerja.

Bagi yurisdiksi di mana kedekatan fisik dengan pengawas memiliki implikasi operasional, ini merupakan batasan praktis seberapa jauh seorang direktur dapat secara efektif berlokasi dari yurisdiksi asal.

Komitmen waktu diperlakukan dengan keseriusan yang sama. Posisi ESMA, sebagaimana diuraikan dalam Briefing Pengawasan tentang Otorisasi CASP, adalah bahwa anggota dewan manajemen eksekutif secara umum harus mendedikasikan 100% waktu profesional mereka untuk peran CASP. Praktik "double-hatting", di mana individu yang sama menjabat dalam kapasitas eksekutif di beberapa entitas, hanya diperbolehkan dalam keadaan terbatas. Seorang eksekutif yang membagi perhatiannya antara CASP dan perusahaan grup lain kemungkinan besar akan menjadi sorotan selama penilaian kelayakan dan kepatutan.

Lini pelaporan sama pentingnya dengan profil individu. Badan manajemen harus membuktikan bahwa kendali strategis dan operasional berada di dalam entitas UE, bukan di perusahaan induk di negara ketiga yang mengambil keputusan sebenarnya dan memberikan instruksi ke bawah.

Anak perusahaan UE yang eksekutifnya secara fungsional bertindak sebagai agen pelaksana untuk kantor pusat non-UE bukanlah, dalam konteks pengawasan, entitas dengan manajemen UE yang sejati.

Dimensi AML memperkuat hal ini. Pihak yang bertanggung jawab atas pelaporan aktivitas mencurigakan (MLRO) harus hadir secara fisik, memiliki wewenang yang sesungguhnya di dalam entitas, dan mampu berinteraksi langsung dengan Unit Intelijen Keuangan setempat. Persyaratan ini mencerminkan tren global yang lebih luas: Kerangka Pelaporan Aset Kripto (CARF) dari FATF dan OECD beroperasi berdasarkan logika yang sama, memperluas persyaratan substansi dan transparansi di luar UE.

Persyaratan personel MiCA dan CARF bukanlah perkembangan yang terpisah; keduanya mencerminkan standar internasional yang konvergen mengenai bagaimana entitas kripto yang diatur harus terlihat dari dalam.

Standar kesesuaian kolektif dari Pasal 68(1) mensyaratkan badan manajemen memiliki pengetahuan, keterampilan, dan pengalaman yang memadai, baik secara individu maupun kolektif. Sebagaimana dibahas dalam seri sebelumnya, standar tersebut mencakup regulasi pasar keuangan tradisional, infrastruktur DLT dan keamanan siber, serta tata kelola organisasi. Masing-masing bidang tersebut harus terwakili dalam tim.

Sebuah tim yang seluruh anggotanya berasal dari latar belakang kripto murni tanpa pengalaman layanan keuangan yang diatur, atau tim dengan pengalaman TradFi yang mendalam namun tidak memiliki kapasitas untuk menilai risiko on-chain, memiliki celah struktural yang akan terungkap dalam proses penilaian.

Teknologi: Pengendalian, Bukan Hanya Hosting

DORA (Regulasi (UE) 2022/2554) berlaku langsung bagi CASPs dan menetapkan kerangka kerja untuk persyaratan ketahanan ICT. Pertanyaan yang diajukan regulator mengenai teknologi bukanlah infrastruktur apa yang digunakan oleh suatu perusahaan. Pertanyaannya adalah siapa yang mengendalikannya.

Infrastruktur cloud yang dihosting oleh AWS, Azure, atau penyedia serupa dapat diterima berdasarkan praktik pengawasan saat ini. Masalah muncul ketika entitas yang berizin di UE tidak memiliki kendali administratif yang berarti atas sistem yang diandalkan.

Jika pengelolaan kunci enkripsi berada di bawah tim IT global perusahaan induk, jika hak akses data klien dikelola dari luar UE, atau jika rencana pemulihan bencana bergantung pada persetujuan dari kantor pusat di negara ketiga, entitas UE tidak dapat membuktikan kemandirian operasional yang sejati.

Posisi ESMA, sebagaimana tercermin dalam materi konsultasinya, adalah bahwa tim manajemen UE harus memegang kendali aktual atas infrastruktur TIK yang relevan dengan operasi CASP. Kebijakan kelangsungan bisnis dan rencana pemulihan bencana yang diwajibkan berdasarkan Pasal 68(7) harus dimiliki dan dapat dijalankan oleh entitas UE, bukan bergantung pada fungsi global yang mungkin atau tidak merespons dalam krisis.

Uji praktisnya jelas: jika tim IT global perusahaan induk tiba-tiba tidak tersedia, apakah entitas UE dapat terus beroperasi, mengakses dana klien, dan mengembalikan aset kepada klien? Jika jawabannya tidak, atau tidak tanpa eskalasi signifikan ke personel di luar UE, pertanyaan substansial tersebut belum teratasi.

Kepatuhan terhadap GDPR dan persyaratan tata kelola data berada di atas kerangka kerja DORA. Pengaturan pemrosesan data, hubungan pengontrol-pemroses, dan pertimbangan tempat penyimpanan data semuanya merupakan bagian dari arsitektur teknis yang akan diperiksa oleh regulator.

Keuangan: Modal yang Benar-Benar Berfungsi

Pasal 67 menetapkan perlindungan kehati-hatian minimum. Tingkat modal ditentukan berdasarkan kelas layanan:

| Klasifikasi CASP | Layanan Aset Kripto yang Diizinkan | Modal Awal Minimum |

| Kelas 1 | Penerimaan dan pengiriman pesanan; Nasihat investasi; Pengelolaan portofolio. | 50.000 EUR |

| Kelas 2 | Layanan Kelas 1 ditambah: Penukaran aset kripto dengan mata uang fiat atau aset kripto lainnya; Eksekusi pesanan; Penempatan aset kripto. | 125.000 EUR |

| Kelas 3 | Layanan Kelas 1 dan 2 ditambah: Pengoperasian platform perdagangan; Penyimpanan dan administrasi aset kripto atas nama klien. | 150.000 EUR |

Angka modal minimum adalah titik awal, bukan batas atas. Jaminan prudensial harus setara dengan yang lebih tinggi di antara modal minimum permanen atau seperempat dari biaya tetap tahun sebelumnya.

Seiring pertumbuhan CASP dan meningkatnya biaya tetapnya, ketentuan kedua ini menjadi batasan yang mengikat. Ketika biaya tetap melebihi empat kali lipat modal disetor awal, perusahaan harus beralih ke kerangka kerja berbasis biaya tetap. Titik balik tersebut tiba lebih cepat daripada yang diperkirakan banyak operator, dan regulator mengharapkan pemantauan proaktif daripada penyesuaian reaktif.

Sebuah poin struktural yang perlu diperhatikan: modal harus disetorkan ke rekening yang dipegang di lembaga kredit formal.

Rekening EMI atau penyedia layanan pembayaran tidak memenuhi persyaratan ini. Membangun hubungan perbankan sebagai bisnis kripto membutuhkan waktu dan tidak dijamin. Memulai proses tersebut sejak dini, sebelum permohonan diajukan secara resmi, bukanlah pilihan. Ini merupakan batasan urutan yang memengaruhi seluruh jadwal perizinan.

Persyaratan bahwa laporan keuangan yang digunakan dalam perhitungan biaya overhead tetap harus diaudit atau divalidasi oleh otoritas regulasi nasional menambah dimensi administratif lebih lanjut. Entitas yang baru didirikan yang memproyeksikan biaya overhead untuk dua belas bulan pertama harus menyertakan proyeksi tersebut dalam permohonan perizinan mereka, dengan metodologi yang didokumentasikan dengan jelas.

Outsourcing dan Ambang Batas Substansi

Pasal 73 mengizinkan CASP untuk mengalihdayakan fungsi operasional kepada pihak ketiga. Batasan utamanya adalah bahwa alihdaya tidak boleh melemahkan entitas yang diotorisasi. Tanggung jawab tetap berada pada CASP; delegasi tidak mengalihkan pertanggungjawaban.

Briefing Pengawasan ESMA mengenai Izin CASPs mengidentifikasi persentase biaya total yang dapat dikaitkan dengan fungsi yang berlokasi di luar UE sebagai indikator praktis apakah outsourcing telah berlebihan. CASP yang mayoritas pengeluaran operasionalnya mengalir ke penyedia layanan non-UE, bahkan yang dikelola dengan baik dan bereputasi baik, mungkin menghadapi pertanyaan apakah entitas UE memiliki kapasitas internal yang cukup untuk memenuhi syarat sebagai penyedia layanan sejati daripada sekadar saluran.

Perbedaan yang digariskan oleh regulator adalah antara CASP yang melakukan outsourcing fungsi-fungsi tertentu sambil tetap mempertahankan kendali dan CASP yang melakukan outsourcing segala hal yang substansial sambil hanya mempertahankan bentuk hukumnya. Yang terakhir ini hanyalah cangkang, terlepas dari bagaimana pengaturan tersebut dijelaskan dalam permohonan.

Perbedaan Yurisdiksi: Hukum yang Sama, Praktik yang Berbeda

MiCA berlaku secara langsung di seluruh negara anggota UE. Persyaratan substantifnya seragam. Praktik pengawasan tidak.

Siprus, melalui CySEC, secara eksplisit mensyaratkan bahwa mayoritas anggota dewan direksi CASP harus merupakan penduduk fisik Siprus. Untuk dewan direksi yang terdiri dari dua direktur eksekutif dan dua direktur non-eksekutif, hal ini berarti minimal tiga direktur yang berdomisili di Siprus. Hal ini melampaui apa yang diwajibkan oleh teks MiCA dan mencerminkan arahan AML nasional yang ditumpangkan di atas kerangka kerja UE yang telah diharmonisasikan.

Estonia menghadirkan dinamika yang berbeda. Di bawah rezim pendaftaran VASP sebelumnya yang dikelola oleh Unit Intelijen Keuangan, Estonia menjadi salah satu yurisdiksi perizinan paling mudah diakses di Eropa. Transisi ke MiCA memindahkan tanggung jawab pengawasan ke Otoritas Pengawasan dan Resolusi Keuangan Estonia, yang membawa pendekatan institusional yang berbeda dalam peninjauan dan pengawasan berkelanjutan.

Situasi legislatif Polandia, yang dibahas dalam edisi sebelumnya dari seri ini, telah menimbulkan celah struktural di mana undang-undang implementasi MiCA domestik belum disahkan, sehingga KNF belum memiliki penunjukan formal sebagai otoritas berwenang dan pemegang VASP tidak memiliki jalur aplikasi CASP domestik yang layak.

Perbedaan-perbedaan ini bukanlah celah hukum atau keanehan administratif. Hal ini mencerminkan kenyataan bahwa kerangka hukum yang selaras masih beroperasi melalui budaya pengawasan nasional, keterbatasan tenaga kerja, dan sejarah kelembagaan. Memilih yurisdiksi untuk otorisasi CASP berarti memilih regulator, dengan segala implikasi praktis yang menyertainya.

Apa yang Sebenarnya Diperlukan oleh 'Genuine Establishment'

Secara keseluruhan, persyaratan substansi di bawah MiCA mencerminkan filosofi pengawasan daripada sekadar daftar periksa. Regulator ingin yakin bahwa, jika terjadi masalah, mereka memiliki jalan keluar yang berarti.

Artinya, kepemimpinan eksekutif harus dapat dihubungi secara fisik dan bertanggung jawab secara hukum berdasarkan hukum UE. Artinya, sistem TIK harus dapat dikendalikan oleh entitas UE tanpa bergantung pada rantai otorisasi di luar UE. Artinya, modal harus benar-benar tersedia dan disesuaikan dengan risiko operasional yang sebenarnya.

Dan itu berarti tata kelola di mana entitas UE membuat keputusan nyata, bukan sekadar melaksanakan instruksi yang dikeluarkan dari tempat lain.

Perusahaan yang menganggap ini sebagai sekadar latihan dokumentasi cenderung menemukan prosesnya lebih sulit dari yang diharapkan. Perusahaan yang membangun substansi terlebih dahulu dan mendokumentasikan apa yang telah mereka bangun cenderung menemukannya lebih mudah. Aplikasi ini tidak menciptakan organisasi. Aplikasi ini menggambarkan organisasi yang seharusnya sudah ada sebagian besar.

Sumber:

- Briefing Pengawasan ESMA tentang Otorisasi CASPs

- Dokumen Konsultasi MiCA ESMA, Paket Kedua

- Buku Peraturan MiCA MFSA

Artikel ini didasarkan pada studi yang dilakukan oleh LegalBison pada Mei 2026. Isi artikel ini hanya untuk tujuan informasi dan bukan merupakan nasihat hukum.

Artikel ini diterjemahkan dari bahasa Inggris menggunakan AI. Versi asli berbahasa Inggris adalah sumber yang berwenang; terjemahan otomatis dapat mengandung ketidakakuratan, terutama dalam terminologi hukum dan peraturan.