شبکه اثبات سهام اتریوم در نیمه نخست سال ۲۰۲۶ بیش از ۴ میلیون ETH اضافی جذب کرد و مجموع عرضه استیکشده را به بالای ۳۹.۶ میلیون سکه رساند؛ در حالیکه بخش استیکینگ نقدشونده پیرامون چند پروتکل غالب محدود، یکپارچهتر شد.

استیکینگ اتریوم با قفلشدن نزدیک به ۴۰ میلیون ETH همراه است، زیرا ۹۶٬۰۰۰ اعتبارسنج جدید در سال ۲۰۲۶ به شبکه پیوستند

نویسنده

اشتراک

نکات کلیدی

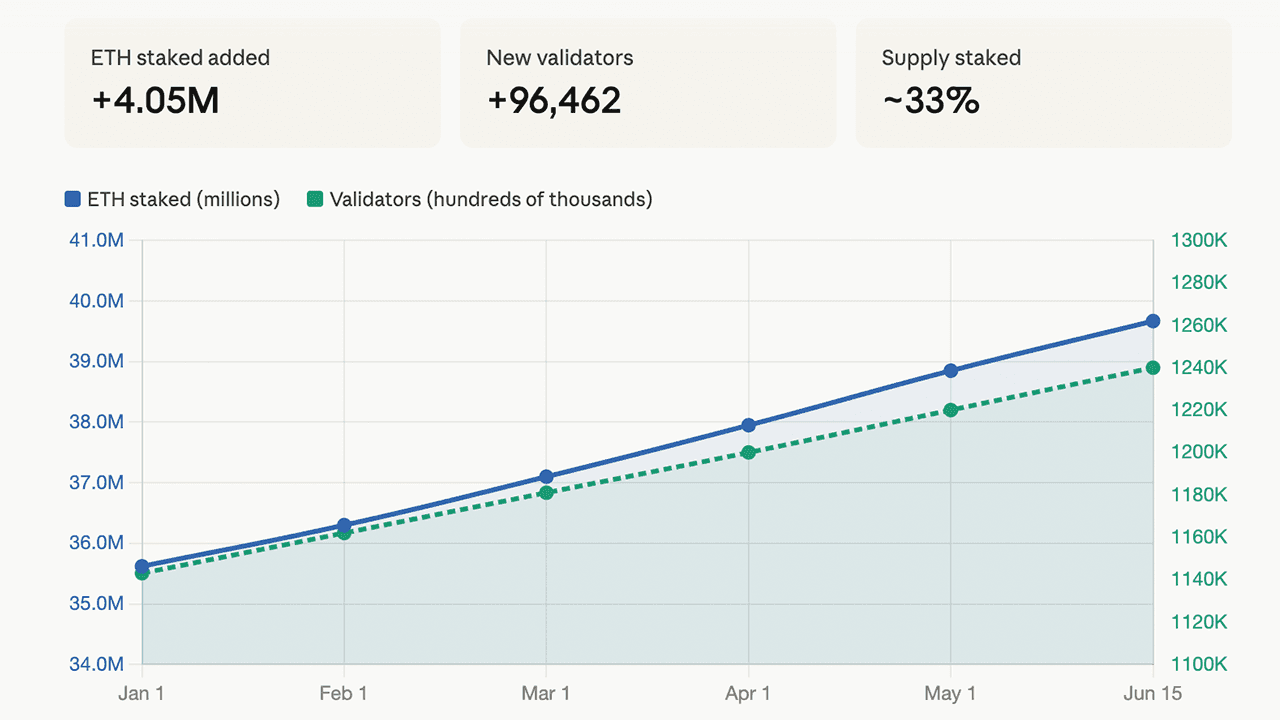

- عرضه استیکشده اتریوم از ۱ ژانویه تا ۱۵ ژوئن ۲۰۲۶ به میزان ۴,۰۴۹,۶۶۹ ETH رشد کرد و مجموع ETH قفلشده را به ۳۹.۶ میلیون رساند.

- Lido Finance با ۸.۸۹ میلیون ETH تحت مدیریت، ۶۱.۶۶٪ از بازار استیکینگ نقدشونده به ارزش ۲۵.۶ میلیارد دلار را کنترل میکند.

- اتریوم طی ۷ روز، ۹۴,۵۲۵ ETH پاداش اعتبارسنج صادر کرد و در حالیکه تنها ۳۲۴ ETH سوزانده شد، تورم سالانهسازیشده را به ۰.۸۳٪ رساند.

رشد استیکینگ به زبان اعداد

در ۱ ژانویه ۲۰۲۶، آمارهای beaconcha.in و Dune نشان میدهد که شبکه اتریوم ۳۵,۶۲۳,۷۷۹ ETH را در میان ۱,۱۴۳,۳۳۳ اعتبارسنج استیکشده داشت. تا ۱۵ ژوئن، در ۱۶۵ روز گذشته، این ارقام به ۳۹,۶۷۳,۴۴۸ ETH و ۱,۲۳۹,۷۹۵ اعتبارسنج افزایش یافت؛ یعنی افزایش خالص ۴,۰۴۹,۶۶۹ ETH و ۹۶,۴۶۲ اعتبارسنج جدید طی حدود پنج ماه و نیم.

اکنون حدود یکسوم از کل عرضه در گردش توکن این پروتکل در قرارداد سپرده قفل شده و برای ایمنسازی شبکه تحت مدل اجماع اثبات سهام که با «مرج» (The Merge) در سپتامبر ۲۰۲۲ معرفی شد، متعهد شده است.

استیکینگ چگونه کار میکند

برای راهاندازی یک اعتبارسنج، یک مشارکتکننده باید دقیقاً ۳۲ ETH را به قرارداد سپرده اتریوم متعهد کند. این سپرده بهعنوان وثیقه اقتصادی عمل میکند. عملکرد صادقانه، ETH تازهصادرشده بهعلاوه سهمی از کارمزدهای اولویت تراکنش را به همراه دارد. بدرفتاری یا ازکارافتادگی طولانیمدت موجب جریمه میشود و تخلفات شدید، به اسلشینگ (slashing) منجر میشود؛ یعنی ضبط جزئی یا کامل ETH استیکشده.

اعتبارسنجها کلاینتهای اجرا (مانند Geth یا Nethermind)، کلاینتهای اجماع (مانند Lighthouse یا Prysm) و یک کلاینت اعتبارسنج را که وظایف امضا را مدیریت میکند اجرا میکنند. بازده پایه فعلی استیکینگ بهطور میانگین حدود ۲.۷٪ سالانه است، هرچند این نرخ با عرضه کل استیکشده، آپتایم فردی و میزان مواجهه با MEV تغییر میکند.

پروتکلهای استیکینگ نقدشونده

برای دارندگانی که ۳۲ ETH ندارند یا انعطافپذیری سرمایه میخواهند، پروتکلهای استیکینگ نقدشونده مسیر متفاوتی ارائه میدهند. کاربران ETH را به یک قرارداد هوشمند واریز میکنند، پروتکل آن را تجمیع کرده و میان اعتبارسنجها استیک میکند و سپردهگذار یک توکن استیکینگ نقدشونده (LST) دریافت میکند که نماینده سهم او از ETH زیربنایی بهعلاوه پاداشهای انباشته است.

آن LST میتواند معامله شود، بهعنوان وثیقه در پروتکلهای وامدهی مانند Aave یا Morpho استفاده شود، یا در استخرهای نقدینگی دیفای به کار گرفته شود؛ و به دارندگان امکان میدهد همزمان با دریافت پاداش استیکینگ، سرمایه خود را مولد نگه دارند.

در میان ۳۳ پروتکل رصدشده، دادههای Defillama نشان میدهد ۱۴.۴۱ میلیون ETH در استیکینگ نقدشونده قفل شده که تا ۱۵ ژوئن، مجموع TVL آن تقریباً ۲۵.۶۶۴ میلیارد دلار است.

رتبهبندی پروتکلها

Lido Finance جایگاه غالب را در اختیار دارد؛ با ۸.۸۹ میلیون ETH استیکشده و سهم بازار ۶۱.۶۶٪ که حدود ۱۵.۴۳ میلیارد دلار TVL ایجاد میکند. Binance Staked ETH در رتبه دوم با ۳.۶۶ میلیون ETH و سهم ۲۵.۳۷٪ قرار دارد. Rocket Pool که در میان گزینههای پیشرو غیرمتمرکزترین است، ۵۲۹,۴۰۶ ETH در اختیار دارد. پس از آن StakeWise V2 با ۳۶۳,۶۳۰ ETH، Liquid Collective با ۳۴۳,۸۱۱ ETH، mETH Protocol با ۲۱۱,۴۴۳ ETH، Coinbase Wrapped Staked ETH با ۱۵۵,۶۶۳ ETH و Stader با ۱۱۴,۲۲۴ ETH قرار دارند.

stETH در Lido از مدل ریبیسینگ (rebasing) استفاده میکند؛ یعنی موجودی کیف پولها با انباشت پاداشها بهصورت روزانه افزایش مییابد. rETH در Rocket Pool توکنی با انباشت ارزش است که قیمت آن نسبت به ETH در طول زمان افزایش پیدا میکند. StakeWise از طریق مدلی مبتنی بر والت (vault) با انتخاب اپراتور انعطافپذیر، osETH را صادر میکند.

تورم یا کاهش تورم؟

عرضه اتریوم ثابت نیست. این عرضه تحت کشمکش میان صدور و سوزاندن عمل میکند. پروتکل برای پرداخت به اعتبارسنجها جهت ایمنسازی شبکه، ETH جدید ایجاد میکند، در حالیکه EIP-1559 بخشی از کارمزدهای پایه جمعآوریشده از هر تراکنش را نابود میکند.

در هفت روز منتهی به اواسط ژوئن، شبکه ۹۴,۵۲۵ ETH بهعنوان پاداش استیکینگ صادر کرد و در مقابل فقط ۳۲۴ ETH سوزاند و در نتیجه خالصاً ۹۴,۲۰۰ ETH به عرضه کل افزود. این موضوع رشد سالانهسازیشده عرضه را حدود ۰.۸۳٪ قرار میدهد و ETH را در محیط فعلی کمفعالیت، اندکی تورمی میکند.

وقتی استفاده از شبکه افزایش مییابد، کارمزد پایه و به تبع آن میزان سوزاندن نیز بالا میرود. در دورههای تقاضای بالا، سوزاندنها پیشتر از صدور فراتر رفته و اتریوم را وارد کاهش خالص عرضه (deflation) کرده است. در دورههای آرامتر، همچنان به اعتبارسنجها پرداخت میشود، اما ETH کافی نابود نمیشود تا صدور جدید را جبران کند.

تفاوت با اتریوم پیش از مرج چشمگیر است. تحت اثبات کار، دادههای شبیهسازیشده از ultrasound.money پیشبینی میکند که عرضه اتریوم امروز تقریباً با نرخ سالانه ۴.۰۳۵٪ در حال افزایش بود.

این برای سرمایهگذاران چه معنایی دارد

تداوم رشد تعداد اعتبارسنجها و عرضه استیکشده، بازتابدهنده تقاضای پایدار برای بازده اتر است. همزمان، عدد تورمی فعلی نشان میدهد که فعالیت شبکه و درآمد کارمزدی همچنان در سطح پایینی قرار دارد. اینکه آیا ETH دوباره به کاهش خالص عرضه بازمیگردد یا نه، به میزان فعالیت اقتصادیای بستگی دارد که در ماههای پیش رو از لایه پایه و اکوسیستم لایه دوم (L2) آن عبور میکند.

این مقاله با استفاده از هوش مصنوعی از انگلیسی ترجمه شده است. نسخه اصلی انگلیسی منبع معتبر است؛ ترجمههای خودکار ممکن است حاوی نادرستیهایی باشند، بهویژه در اصطلاحات حقوقی و قانونی.