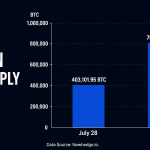

Strategy Inc. (Nasdaq: MSTR) cuenta ahora con una reserva de 3.000 millones de dólares estadounidenses y 843.775 BTC, con un valor aproximado de 55.000 millones de dólares, una estructura «barbell» que el presidente ejecutivo, Michael Saylor, presenta como la estrategia de la empresa para afrontar el mercado bajista.

Saylor acumula 3.000 millones de dólares en efectivo mientras la apuesta de 55.000 millones de dólares de Strategy por el bitcoin registra pérdidas por valor de 9.900 millones de dólares

ESCRITO POR

COMPARTIR

Puntos clave

- Strategy cuenta con 3.000 millones de dólares en reservas frente a 843.775 BTC por valor de unos 55.000 millones de dólares a fecha de 16 de julio.

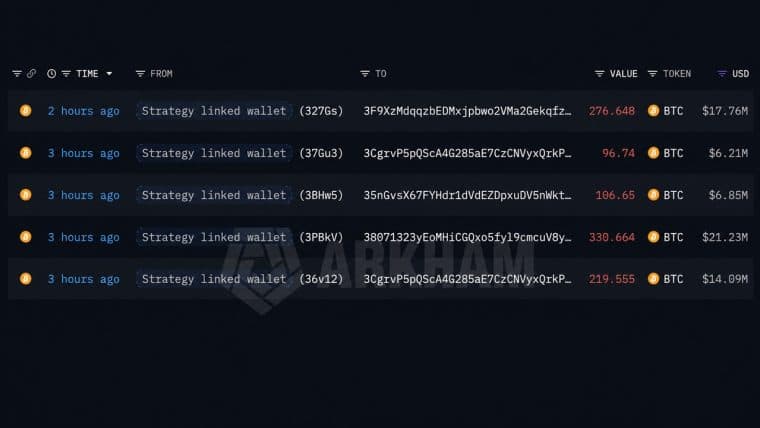

- La empresa de Saylor no ha comprado bitcoins desde el 22 de junio y ha vendido 3.588 BTC para reforzar su posición de efectivo.

- La reserva de 3.000 millones de dólares cubre aproximadamente 20 meses de dividendos e intereses si la recesión se agrava.

Una nueva estrategia, sin doble sentido

La empresa con mayor tenencia corporativa de bitcoins del mundo ha dejado de acumular bitcoins y ha empezado a acumular dólares. Strategy aplica ahora lo que los observadores describen como una «estrategia de barra de pesas»: es decir, una montaña de bitcoins en un extremo, una reserva de efectivo cada vez mayor en el otro, y nada en medio.

A principios de esta semana, Saylor reveló en X que la empresa había añadido 450 millones de dólares a su reserva de efectivo, escribiendo:

Strategy ha aumentado su reserva en dólares en 450 millones de dólares. A fecha de 12 de julio de 2026, mantenemos ₿843 775 en nuestras reservas de BTC y 3 000 millones de dólares en nuestras reservas en USD.

La empresa recaudó unos 467 millones de dólares esa semana mediante una venta de acciones ordinarias en el marco de su programa «at-the-market», lo que supuso otro periodo de siete días sin comprar ni vender bitcoins (la tercera semana consecutiva de la empresa sin ninguna adquisición).

Los dos extremos de la barra

A los precios actuales, cercanos a los 64 500 dólares, los 843 775 BTC de Strategy tienen un valor aproximado de 55 000 millones de dólares. La posición se acumuló a un coste base agregado de 63 690 millones de dólares (unos 75 500 dólares por moneda), lo que deja a la empresa con una pérdida no realizada de casi 9 900 millones de dólares, dado que el bitcoin ha bajado alrededor de un 30 % este año.

El otro extremo de la «barra» está diseñado para hacer que esa pérdida sea soportable, dado que la reserva de 3.000 millones de dólares proporciona a Strategy aproximadamente 20 meses de cobertura para las obligaciones de dividendos e intereses adeudados por sus acciones preferentes y su deuda, un colchón de efectivo al que la empresa ha dado prioridad frente a nuevas compras de bitcoins desde el 22 de junio.

Crearla no ha sido fácil, ya que la empresa vendió 3.588 BTC en las últimas semanas, una medida que suscitó críticas entre sus seguidores de toda la vida y que coincidió con una señal de fondo en la cadena de bloques, similar a la observada por última vez durante el colapso de FTX.

De comprador de bitcoins a fábrica de «crédito digital»

Saylor ha presentado este giro como una estrategia de producto más que como una retirada. En una presentación reciente, describió a la empresa como un fabricante de instrumentos de rendimiento basados en su reserva de bitcoins. «El bitcoin es capital digital. Strategy lo transforma en crédito digital», escribió Saylor junto a las diapositivas.

Las cifras que presentó eran llamativas: un rendimiento efectivo del 16,69 % en los títulos preferentes subordinados STRD de la empresa y del 13,79 % en su oferta estrella STRC, frente a aproximadamente el 4 % de los fondos de bonos del Estado estadounidense comparables. Los críticos replican que esos rendimientos están inflados por los bajos precios de los instrumentos (el STRD cotiza en torno a los 60,42 dólares y el STRC, cerca de los 88,28 dólares), lo que significa que el mercado exige una elevada prima de riesgo, y no que aplauda el modelo.

Si el bitcoin sigue los escenarios bajistas más extremos que circulan esta semana, la garantía en bitcoins de Strategy se reduciría drásticamente justo cuando sus obligaciones de dividendos siguen acumulándose. El extremo en efectivo de la «barra de pesas», con una cobertura de aproximadamente 20 meses, es precisamente el margen de maniobra que la empresa necesitaría para evitar vender monedas en un mercado a la baja.

La próxima publicación semanal revelará a qué extremo de la «barra de pesas» se dedica Saylor en primer lugar y si el balance de bitcoins más seguido del mercado puede mantener la paciencia durante la recta final del ciclo.

Este artículo fue traducido del inglés mediante IA. La versión original en inglés es la fuente autorizada; las traducciones automáticas pueden contener imprecisiones, especialmente en la terminología legal y regulatoria.