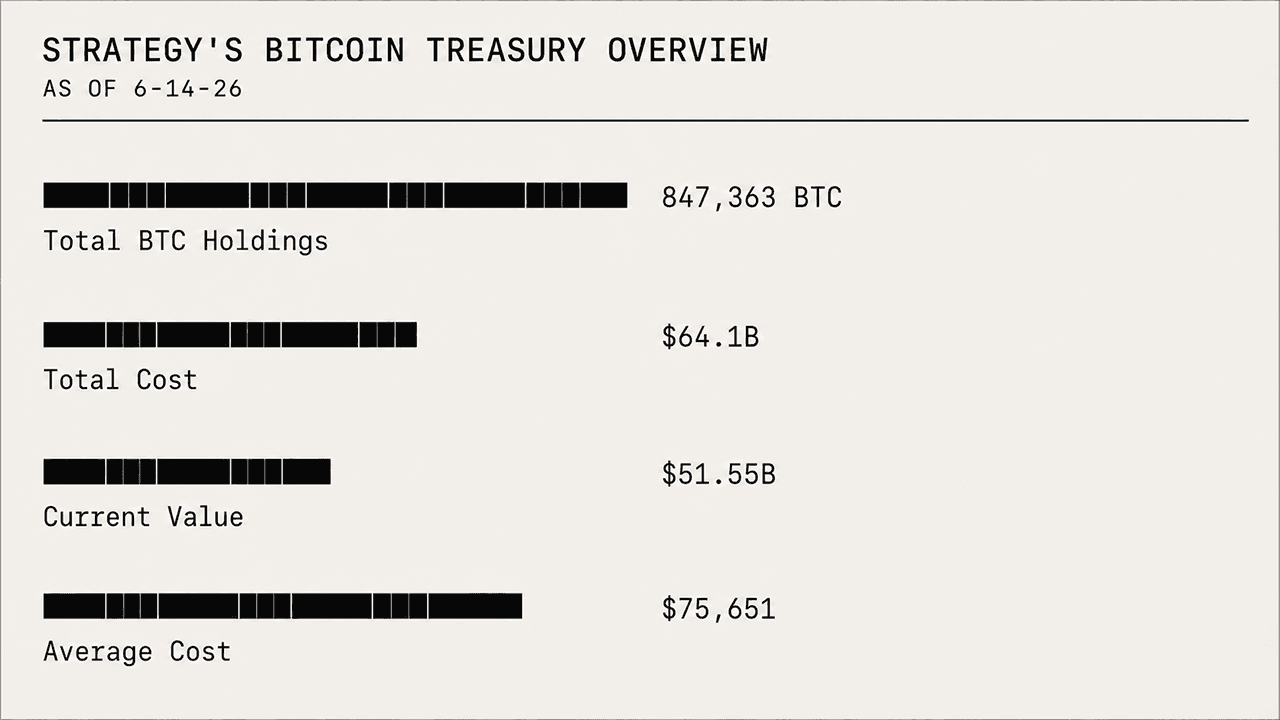

Onsdag faldt bitcoin under 60.000 $-grænsen og nåede et lavpunkt på 59.500 $ i løbet af dagen, mens Strategy’s beholdning på 847.363 BTC nu har en negativ værdi på 12,55 milliarder $. Samtidig er selskabets MSTR-aktier faldet kraftigt og har mistet 78,37 % siden den 16. juli 2025.

STRC-kursfaldet udvides, idet strategiens bogførte tab på 12,55 mia. dollar sætter Saylors teori på prøve

SKREVET AF

DEL

Hovedpunkter

- Strategys beholdning på 847.363 BTC har en negativ værdi på 12,55 milliarder dollar, da bitcoin handles til under 60.000 dollar.

- MSTR er faldet med 78,37 % siden juli 2025 og har dermed mistet langt mere værdi end ved direkte besiddelse af BTC.

- STRC handles til 82,20 $, hvilket presser det effektive afkast op på 13,99 %, da investorerne kræver en højere risikokompensation.

STRC-rabatten sætter Strategys bitcoin-satsning på prøve, da investorerne kræver højere afkast

Dette kursfald sætter nu Strategys bitcoin-teori under skarpere markedskontrol og tester, om selskabets likviditetsmodel kan modstå et voldsomt fald i både den aktivklasse, den besidder, og den aktie, som investorerne bruger til at satse på den. På det seneste er opmærksomheden skiftet til Strategys præferenceaktie, STRC, som fortsat handles under den forventede værdi på 100 $.

Med en pålydende værdi på 100 $ pr. aktie er STRC faldet til 82,20 $ pr. 24. juni 2026 kl. 12.00 Eastern Time, hvilket har hævet det variable udbytte fra 11,5 % til et nuværende effektivt afkast på 13,99 %. Denne forskel signalerer i alt væsentligt, at investorerne kræver et højere afkast for at holde på præferenceaktien.

STRC handles i øjeblikket med en rabat på baggrund af et bredere markedspres på MSTR og bitcoin-relaterede aktiver, hvor investorerne tillægger præferenceaktierne en højere risikopræmie. I praksis lægger selskabets store eksponering over for BTC yderligere pres på dets Wall Street-handlede investeringsinstrumenter, der er direkte knyttet til bitcoin-beholdningsstrategien.

Bitcoins svage fremtidsudsigter tynger strategiens satsning på kassebeholdningen

Bitcoin har næppe været venlig mod selskabet på det seneste. Aktivet er faldet 51 % fra sit historiske højdepunkt i oktober 2025 på over 126.000 dollar, samtidig med at det har mistet mere end 42 % af sin værdi i løbet af de seneste 12 måneder, hvoraf over 30 % af dette fald er sket i de seneste seks måneder. Fremtidsudsigterne er fortsat pessimistiske, analytikerne er uenige om, hvor BTC er på vej hen, og oddsene på forudsigelsesmarkederne tyder på, at bitcoin kan falde langt dybere, før den genvinder 100.000-dollar-zonen.

Da BTC handles så langt under Strategys gennemsnitlige købspris på 75.651 dollar pr. coin, er selskabets bitcoin-position nu dybt i rødt. Strategy erhvervede sin beholdning på 847.363 BTC for 64,1 milliarder dollar, men pr. 24. juni 2026 er disse reserver værdiansat til 51,55 milliarder dollar, hvilket betyder, at selskabet på papiret står med et tab på 12,55 milliarder dollar. På trods af et betydeligt urealiseret tab har selskabet fortsat med at købe flere bitcoin og har i denne uge tilføjet 520 BTC efter at have erhvervet 1.587 BTC ugen før.

MSTR-aktierne mærker smerten

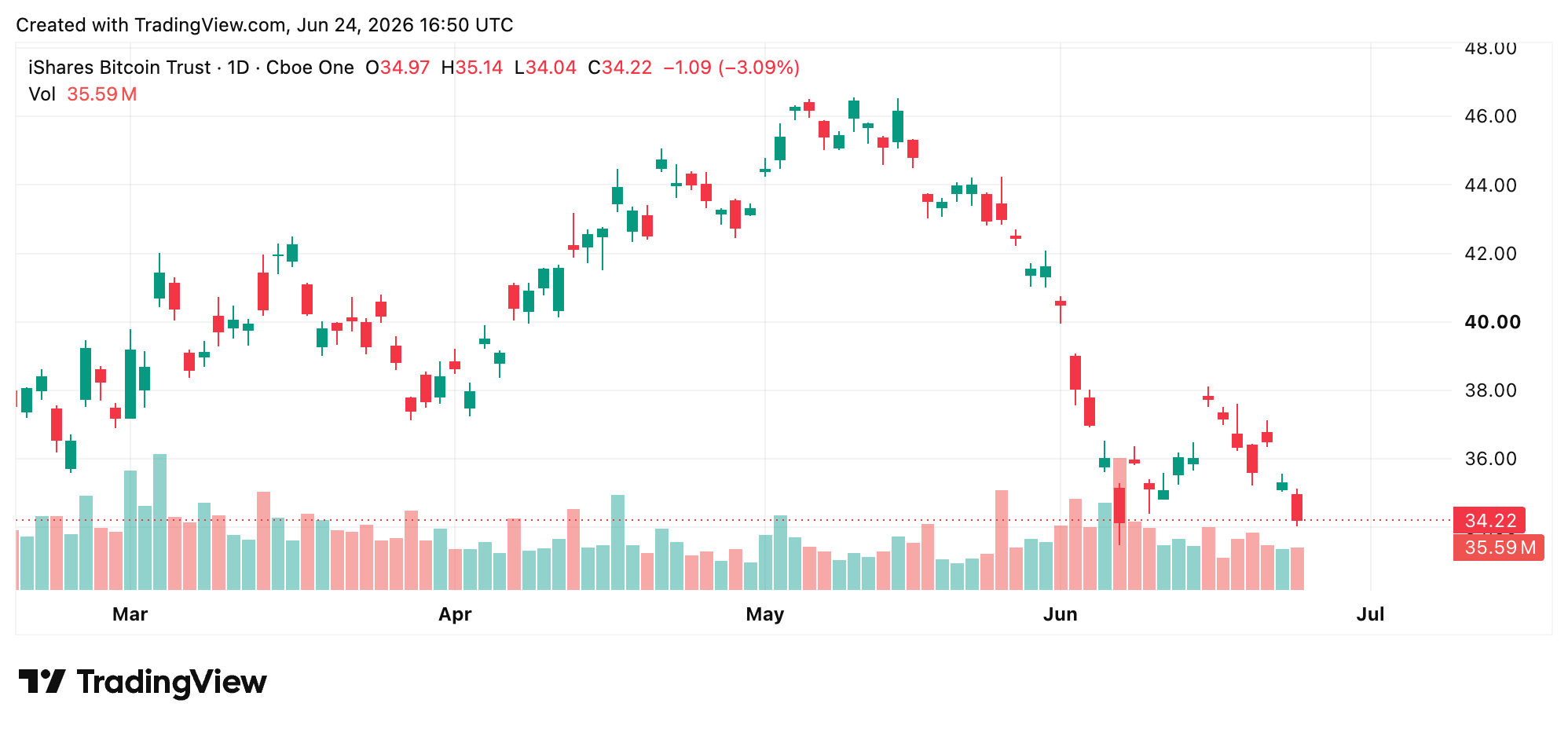

Bitcoins kursfald har også udøvet nedadgående pres på MSTR-aktierne og deres markedsudvikling. Aktien er fortsat med at falde, og mens BTC har mistet 42,77 % siden den 16. juli 2025, er MSTR faldet med 78,37 %, hvilket gør eksponeringen mod Strategy langt mere smertefuld for investorerne end at holde BTC direkte. Den dag i juli 2025 blev MSTR handlet til 455,90 $ pr. aktie; i dag ligger kursen tæt på 98,59 $.

MSTR-investorer lider større tab end direkte bitcoin-indehavere af flere strukturelle og mekaniske årsager. Det er et klassisk eksempel på, at en gearet, selskabsbaseret bitcoin-proxy halter bagefter spot-BTC i en korrigerende fase og en periode præget af en høj anskaffelsespris. I bund og grund er gearing en tveægget sag: Den forstærkede opadgående bevægelser i fortiden, men forstærker nu det kraftige fald, som MSTR oplever.

MSTR blev i vid udstrækning købt som en højt beta-vægtet, gearet bitcoin-proxy. Når bitcoin steg kraftigt, bevægede MSTR sig historisk set langt mere aggressivt og leverede til tider to til tre gange aktivets gevinst eller mere. Men når bitcoin korrigerer eller stagnerer, som det er tilfældet i dag, har MSTR en tendens til at falde meget hårdere.

Blackrocks IBIT følger BTC på en mere ren måde

Blackrocks IBIT har oplevet et langt mindre kursfald. Ishares Bitcoin Trust er en ren, ugearet spot-bitcoin-børsnoteret fond (ETF), mens MSTR er en stærkt gearet, aktivt forvaltet bitcoin-beholdning, der er belastet af betydelige strukturelle friktioner.

IBIT besidder faktisk bitcoin og er designet til at følge BTC’s spotkurs minus et beskedent omkostningsforhold. I modsætning hertil har Strategy udstedt milliarder af dollars i nye stamaktier gennem »at-the-market«-programmer for at fortsætte med at købe mere bitcoin, mens oprettelsen af IBIT-aktier drives af arbitragehandlere, hvilket gør det muligt for ETF’en at følge bitcoin langt mere rent.

Hvor lavt kan bitcoin falde, før MSTR bryder sammen?

Strategys vilje til fortsat at købe bitcoin trods et papirtab på flere milliarder afspejler en overbevisning, som de fleste institutionelle aktører ikke ville kunne opretholde. Men overbevisning alene udligner ikke forskellen mellem en gennemsnitlig anskaffelsespris på 75.651 dollar og en spotpris, der i dag ligger under 60.000 dollar. Det strukturelle pres på tværs af MSTR, STRC og selve bitcoin trækker nu fra tre retninger på én gang. Markederne straffer ikke Strategy for at holde på bitcoin. De indregner omkostningerne ved at holde på den på denne måde.

Det dybere spørgsmål er, om selskabet kan overleve korrektionen, før dets kapitalfremskaffelsesmekanisme bliver for dyr at drive. Det er blevet det afgørende spørgsmål, der hænger over handlen: Hvor lavt kan BTC falde, før presset bliver for stort for MSTR at absorbere?

Hver ny aktieemission udvander de eksisterende aktionærers andel, hver STRC-rabat peger på en højere krævet risikokompensation, og hver uge, hvor BTC handles under Strategys kostpris, skærper det regnestykket. Michael Saylor og selskabet har gentagne gange udtalt, at virksomheden ikke står over for en umiddelbar fare, men når der er tale om gearing, og det underliggende aktiv fortsætter med at falde, kan afstanden mellem tillid og nød hurtigt blive mindre.

Denne artikel er oversat fra engelsk ved hjælp af kunstig intelligens. Den originale engelske version er den autoritative kilde; automatiske oversættelser kan indeholde unøjagtigheder, især i juridisk og lovgivningsmæssig terminologi.