Strategy bør indstille sine bitcoin-køb og genopbygge sine likviditetsreserver, advarede analysefirmaet Cryptoquant, efter at selskabets udbyttedækning var styrtdykket fra mere end syv år til blot 14 måneder, og dets præferenceaktier fortsat blev handlet til under pålydende værdi.

Hovedpunkter

Cryptoquant advarer om, at strategien bør sætte køb af Bitcoin på pause og genopbygge likviditeten, da STRC fortsat ligger under det forventede niveau

SKREVET AF

DEL

- Cryptoquant oplyste, at Strategy's udbyttedækning faldt fra over 7 år til 14 måneder, og opfordrede til en pause i bitcoin-købene.

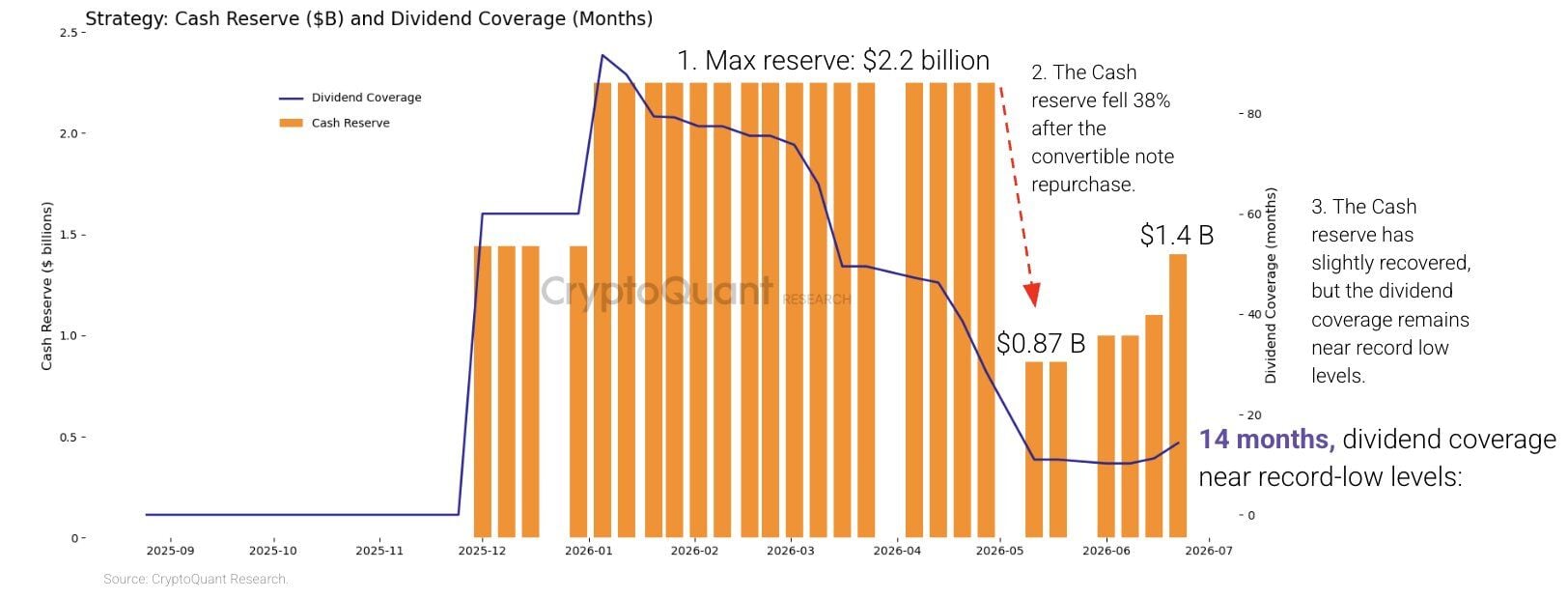

- Strategys likviditetsreserver faldt med 38 % i 2026, da de årlige udbytteforpligtelser steg til omkring 1,2 mia. dollar.

- STRC's præferenceaktier ligger fortsat fast under deres pålydende værdi på 100 dollar, hvilket signalerer investorernes forsigtighed over for selskabet.

Et sammenbrud i udbyttedækningen

Strategy Inc. (Nasdaq: MSTR) bør sætte sin opkøb af bitcoin på pause og prioritere genopbygningen af likviditetsreserverne, ifølge Cryptoquant, det on-chain-datafirma, hvis forskning nøje har fulgt selskabets balance. Advarslen fulgte efter en kraftig forværring af de nøgletal, der understøtter selskabets udbytte på præferenceaktier.

Cryptoquants forskningschef, Julio Moreno, sagde, at selskabets udbyttedækning er faldet fra mere end syv år ved begyndelsen af 2026 til blot 14 måneder. I samme periode er de årlige udbytteforpligtelser steget fra omkring 300 millioner dollar til cirka 1,2 milliarder dollar, da selskabet udstedte flere STRC-præferenceaktier for at finansiere bitcoin-køb. Han tilføjede yderligere:

Forværringen blev forstærket af kapitalbeslutninger, idet Moreno bemærkede, at Strategy for nylig har tilbagekøbt 1,5 milliarder dollar af sine 0 % konvertible seniorobligationer, der forfalder i 2029 – et skridt, der reducerede den disponible likviditet til at understøtte de stigende udbyttebetalinger."I takt med at Strategy fortsætter med at udstede STRC-præferenceaktier for at finansiere bitcoin-køb, er selskabets årlige udbytteforpligtelser steget kraftigt, mens dets likviditetsbuffer er blevet tyndere."

STRC fastlåst under pålydende værdi

Presset har været synligt i markedsprisen på selve præferenceaktierne. Strategys STRC, en bitcoin-baseret præferenceaktie, har haft svært ved at vende tilbage til sin pålydende værdi på 100 dollar og er endda på visse tidspunkter faldet til under 90 dollar, efterhånden som investorerne har revurderet instrumentets risiko.

Et opsving i bitcoin har ikke løst problemet, da journalisten Laura Shin i en reportage bemærkede, at STRC ikke kunne finde vej tilbage til pålydende værdi, selvom selskabet gik over til en udbyttecyklus hver anden måned og tilføjede 300 millioner dollar for at styrke strukturen, hvilket tyder på, at rabatten afspejler en dybere bekymring end kortsigtede kursudsving.

Bitcoin.com News rapporterede i sidste uge, at Cryptoquant havde påpeget risikoen for, at en langvarig ro

i bitcoins kurs i sig selv kunne trække STRC ned – et scenarie, hvor præferenceaktien svækkes ikke på grund af et kursfald, men på grund af manglende opadgående momentum.Hvad Strategy ville have brug for

Med den nuværende årlige udbyttebyrde på omkring 1,2 milliarder dollar anslog Moreno, at Strategy ville have brug for cirka 2,8 milliarder dollar i likvide reserver for at genoprette 24 måneders udbyttedækning, hvilket er tæt på det dobbelte af det nuværende niveau. Virksomhedens likviditetssituation har imidlertid udviklet sig i den forkerte retning, da reserverne er faldet med 38 % siden begyndelsen af 2026, selvom udbytteforpligtelserne er mangedoblet, hvilket efterlader et voksende misforhold mellem det, Strategy skylder, og det, selskabet har i likvide midler.

For en virksomhed, der har bygget sin identitet på en ubarmhjertig opbygning af bitcoinbeholdningen, strider anbefalingen om at sætte købene på pause mod selskabets grundlæggende strategi. I de seneste uger har Michael Saylor afvist pessimistiske forudsigelser og argumenteret for, at selskabet kan sælge bitcoin, hvis det bliver nødvendigt, samtidig med at han insisterer på, at strategien fortsat virker.

Når det er sagt, er det umiddelbare spørgsmål, om Strategy vil justere kursen i lyset af en pause i opkøbene og en genopbygning mod de ca. 2,8 milliarder dollar, som Cryptoquant nævner, hvilket ville mindske bekymringerne om udbyttedækningen, men det ville også markere et markant skift for en virksomhed, der er synonym med at købe bitcoin ved enhver lejlighed.

Indtil dækningen styrkes, og præferenceaktierne genvinder deres værdi, vil kløften mellem Strategys bitcoin-ambitioner og selskabets likviditetsforpligtelser sandsynligvis fortsat være et centralt spørgsmål, der hænger over virksomheden.

Denne artikel er oversat fra engelsk ved hjælp af kunstig intelligens. Den originale engelske version er den autoritative kilde; automatiske oversættelser kan indeholde unøjagtigheder, især i juridisk og lovgivningsmæssig terminologi.