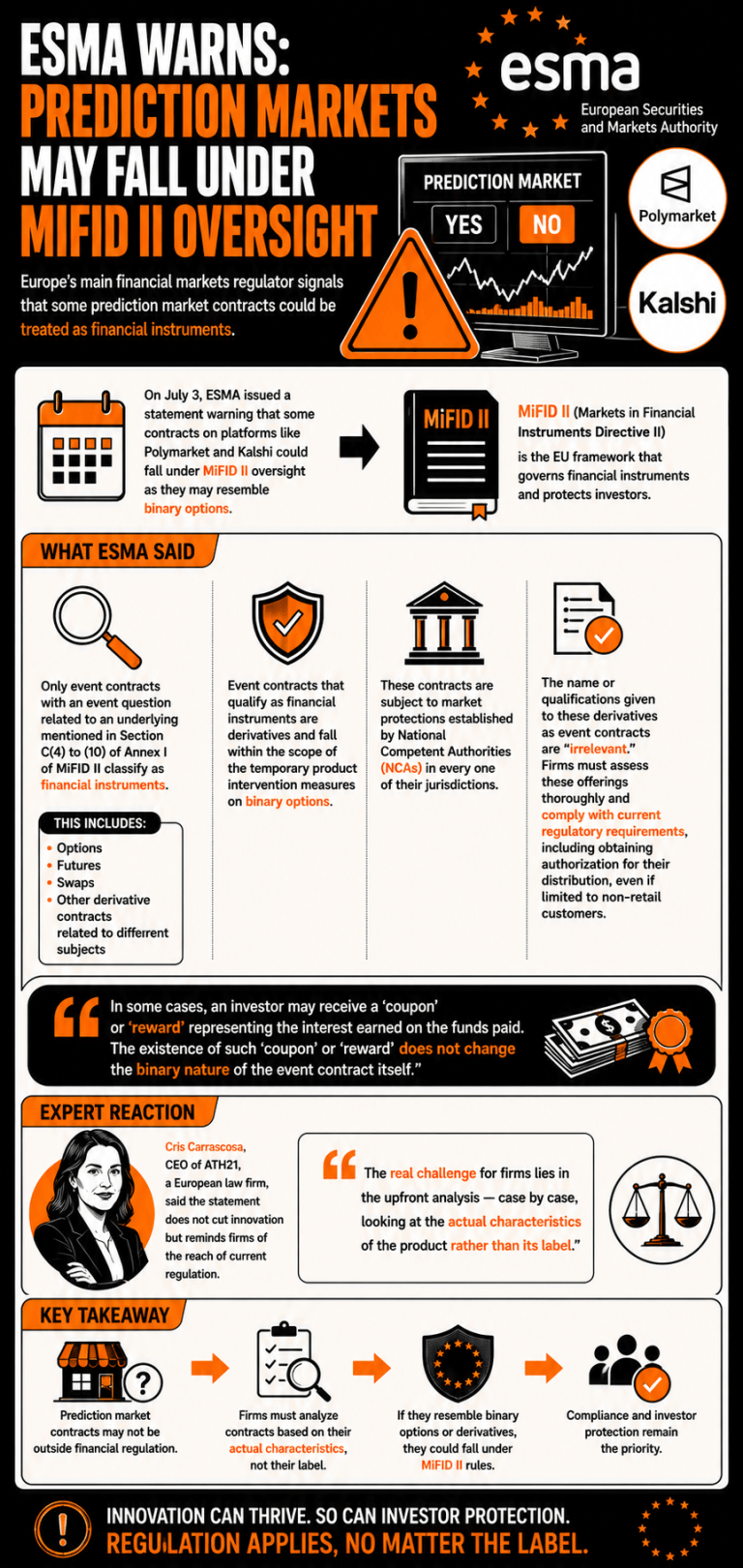

Dne 3. července vydala ESMA prohlášení, v němž varovala, že některé smlouvy o událostech připomínající binární opce by mohly spadat pod stávající regulaci derivátů. Regulační orgán zdůraznil, že společnosti nabízející tyto nástroje by měly posoudit, zda tyto smlouvy spadají do této kategorie, aby splnily regulační požadavky.

ESMA varuje, že platformy pro predikční trhy by mohly čelit přísným finančním předpisům EU

NAPSAL

SDÍLET

Hlavní body

- ESMA varovala, že predikční smlouvy mohou fungovat jako binární opce, což nutí platformy požádat o schválení podle směrnice MiFID II.

- Regulační orgány prohlásily označení smluv o událostech za irelevantní a podřídily je vnitrostátním pravidlům na ochranu trhu.

- Evropští odborníci na právo vyzvali společnosti, aby analyzovaly produkty případ od případu a zajistily tak dodržování předpisů.

Evropa se zaměřuje na trhy s událostmi podobné binárním opcím

Evropský úřad pro cenné papíry a trhy (ESMA), hlavní evropský regulátor finančních trhů, vydal prohlášení, v němž varuje před uplatňováním stávajících regulačních rámců na některé smlouvy nabízené na predikčních trzích.

Dne 3. července ESMA zdůraznila, že některé smlouvy nabízené na platformách predikčních trhů, jako jsou Polymarket a Kalshi, by mohly spadat pod dohled směrnice MiFID II (Směrnice o trzích s finančními nástroji II), jelikož by se mohly podobat binárním opcím.

Regulační orgán uvedl, že „jako finanční nástroje se klasifikují pouze smlouvy o událostech, jejichž otázka týkající se události souvisí s podkladovým aktivem uvedeným v oddíle C bodů 4 až 10 přílohy I směrnice MiFID II“, mezi něž patří opce, futures, swapy a derivátové smlouvy týkající se různých předmětů.

ESMA prohlásila, že smlouvy o událostech, které splňují kritéria finančních nástrojů, „jsou deriváty a spadají do působnosti dočasných opatření k zásahu do produktů týkajících se binárních opcí“ a podléhají tržním ochranným opatřením stanoveným vnitrostátními příslušnými orgány (NCA) v rámci jejich příslušných jurisdikcí.

Název nebo označení těchto derivátů jako „smlouvy vázané na událost“ jsou podle ESMA „irelevantní“ a společnosti, které je nabízejí, by měly provést důkladné posouzení těchto nabídek a dodržovat platné regulační požadavky, včetně získání povolení k jejich distribuci, i když je tato distribuce omezena na ne-retailové zákazníky.

„V některých případech může investor obdržet ‚kupón‘ nebo ‚odměnu‘, která představuje úrok z vložených prostředků. Existence takového ‚kupónu‘ nebo ‚odměny‘ nemění binární povahu samotného kontraktu na událost,“ uzavřela ESMA.

Cris Carrascosa, generální ředitelka evropské advokátní kanceláře ATH21, zdůraznila, že toto prohlášení nebrání inovacím, ale spíše firmám připomíná dosah stávající regulace. „Skutečnou výzvou pro firmy je analýza předem – případ od případu, přičemž je třeba se zaměřit na skutečné vlastnosti produktu, nikoli na jeho označení,“ zhodnotila.

Tento článek byl přeložen z angličtiny pomocí umělé inteligence. Původní anglická verze je autoritativním zdrojem; automatické překlady mohou obsahovat nepřesnosti, zejména v právní a regulační terminologii.