Praxos Capital-এর সহ-প্রতিষ্ঠাতা ভিনি লিংহাম Unchained-এর লরা শিনকে বলেছেন যে Strategy-এর আর্থিক কাঠামো এখন এমনভাবে খুলে পড়ছে, যা তিনি ১৮ মাস আগে পূর্বাভাস দিয়েছিলেন, এবং কোম্পানিটি সম্ভবত এমন এক পর্যায়ের দিকে এগোচ্ছে যেখানে হাতে থাকা প্রতিটি সম্ভাব্য পদক্ষেপই তার অবস্থানকে আরও খারাপ করে তোলে।

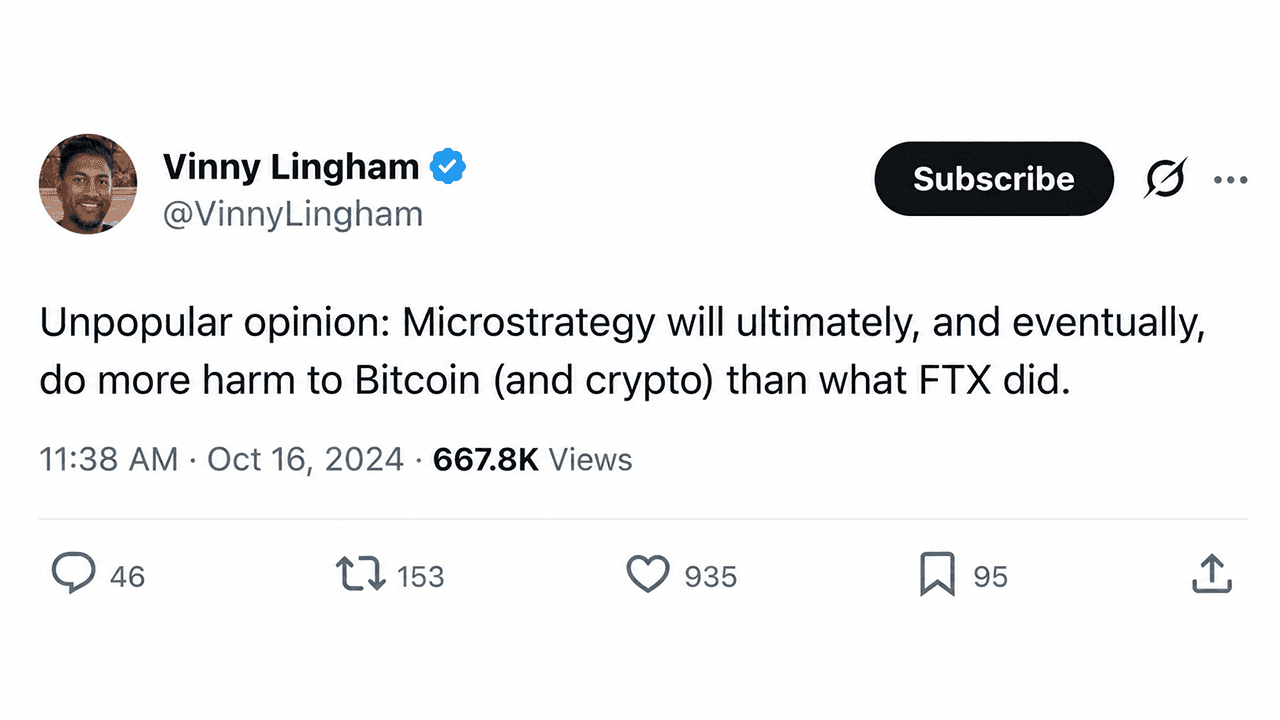

ভিনি লিংহাম পূর্বাভাস দিয়েছিলেন সেলর FTX-এর চেয়েও বেশি বিটকয়েনকে ক্ষতি করবে। এখন তিনি ব্যাখ্যা করছেন কেন

লেখক

শেয়ার

মূল বিষয়গুলো

- ভিনি লিংহাম অক্টোবর ২০২৪-এ পূর্বাভাস দিয়েছিলেন যে সেলার FTX-এর চেয়েও বেশি বিটকয়েনের ক্ষতি করবেন; বর্তমানে MSTR ৮০%-এর বেশি নিচে।

- Strategy-এর কাছে $6.7B কনভার্টিবল নোট রয়েছে; শিন একজন বিশ্লেষককে উদ্ধৃত করে বলেন, প্রাথমিক মেয়াদপূর্তিগুলো কভার করতে সর্বোচ্চ ৭৪,০০০ BTC বা তার বেশি বিক্রি করতে হতে পারে।

- লিংহাম বলেন, $76-এর নিচে ট্রেড করা STRC কখনোই $100 পার ভ্যালুতে ফিরে যাবে না, এবং Strategy-এর নগদ রানওয়ে সীমিত।

লিংহাম আগেই বলেছিলেন

Praxos Capital-এর সহ-প্রতিষ্ঠাতা ভিনি লিংহাম, যিনি একসময় “Oracle” নামে পরিচিত ছিলেন, ২৫ জুন, ২০২৬-এ প্রচারিত Unchained পডকাস্টের একটি এপিসোডে লরা শিনের সঙ্গে যোগ দেন। ইন্টারভিউ-এর শুরুতেই লিংহাম দ্রুতই দুই বছর আগে Strategy সম্পর্কে করা তার একটি পূর্বাভাসে ফিরে যান—বিটকয়েন ট্রেজারি কোম্পানি, যা আগে Microstrategy নামে পরিচিত ছিল।

অক্টোবর ২০২৪-এ, লিংহাম X-এ একটি পোস্ট দিয়ে সতর্ক করেছিলেন যে মাইকেল সেলার শেষ পর্যন্ত FTX-এর চেয়েও বেশি বিটকয়েনের ক্ষতি করবেন। তখন এই পূর্বাভাস নিয়ে ঠাট্টা-বিদ্রূপ হয়েছিল। MicroStrategy তার সর্বকালের সর্বোচ্চ $473.83-এর কাছাকাছি ট্রেড করছিল। এই সপ্তাহ পর্যন্ত MSTR সেই শিখর থেকে ৮০%-এরও বেশি পড়ে প্রায় $90.70-এ ট্রেড করছে।

“আমি অক্টোবর ২০২৪-এ একটা টুইট করেছিলাম, যেখানে বলেছিলাম যে শেষ পর্যন্ত আমি বিশ্বাস করি মাইকেল সেলার FTX-এর চেয়েও বেশি বিটকয়েনের ক্ষতি করবেন,” শিনের সঙ্গে ইন্টারভিউতে লিংহাম ব্যাখ্যা করেন।

তিনি যোগ করেন:

“তখন এটি খুবই অজনপ্রিয় একটি পূর্বাভাস ছিল। এখন, ১৮ মাস পরে, মানুষ ভাবতে শুরু করেছে আমি আসলে ঠিক ছিলাম কি না।”

‘সেলার স্কিম’

লিংহাম Strategy-কে পঞ্জি স্কিম বলতে চান না, তবে সেলার যা তৈরি করেছেন তার জন্য তিনি নিজের একটি শব্দবন্ধ চালু করেছেন।

“তিনি ঋণ এবং একাধিক স্তরের প্রেফার্ড সিকিউরিটিজ নিয়ে গঠিত একটি অত্যন্ত জটিল ক্যাপিটাল স্ট্রাকচার বানিয়েছেন,” লিংহাম যুক্তি দেন। “আমি মজা করে এটাকে ‘সেলার স্কিম’ বলি। তিনি STRC, STRD, STRK … এবং আরও কয়েকটি ইস্যু করেছেন। যখন একটি অফারিং কাজ করা বন্ধ করল, তিনি সimply আরেকটি চালু করে দিলেন।”

সাম্প্রতিক বাজার উদ্বেগের কেন্দ্রে থাকা প্রেফার্ড শেয়ার ক্লাসগুলোর একটি STRC আজ $75.69-এ বন্ধ হয়েছে, এই সপ্তাহের শুরুতে $74-এর নিচে নেমে যাওয়ার পর। লিংহাম আশা করেন না এটি পুনরুদ্ধার করবে।

“আমি বিশ্বাস করি STRC কখনোই $100-এ ফিরে যাবে না,” তিনি বলেন। “আমি বাজি ধরতে পারি এটা আর কখনোই পার ভ্যালুতে ট্রেড করবে না।”

দাবা খেলার শেষ পর্ব

Strategy সম্প্রতি $335 মিলিয়ন তুলেছে, ২.৭ মিলিয়ন সাধারণ শেয়ার বিক্রি করে এবং প্রায় $300 মিলিয়ন ব্যবহার করে তাদের নগদ রিজার্ভ বাড়িয়ে আনুমানিক $1.4 বিলিয়ন করেছে। সেই নগদ অর্থ প্রেফার্ড ডিভিডেন্ডের দায় প্রায় ১০ মাস কভার করবে বলে আশা করা হচ্ছে। লিংহামের মতে, বাজার প্রতিক্রিয়া হিসেবে MSTR এবং STRC—দুটিই বিক্রি করা চালিয়ে গেছে।

লিংহাম বলেন, কোম্পানির সাম্প্রতিক দ্বিমাসিক ডিভিডেন্ড পেমেন্টে যাওয়ার সিদ্ধান্ত পরিস্থিতিকে আরও খারাপ করেছে। বেশি ঘন ঘন পেমেন্ট সাইকেল মানে অবস্থার অবনতি হলে ব্যবস্থাপনার প্রতিক্রিয়া দেখানোর সময় কম থাকে, এবং প্রতিটি সাইকেল নগদ রিজার্ভের ওপর চাপ আরও বাড়ায়।

দাবা খেলা থেকে নেওয়া একটি শব্দ দিয়ে তিনি সেলারের বর্তমান অবস্থান বর্ণনা করেন।

“মাইকেল এখন দাবায় যেটাকে ‘জুগ্জভাং’ বলা হয় সেই অবস্থায় আছে,” লিংহাম বলেন। “তার জন্য যে কোনো উপলব্ধ চালই পরাজয়ের চাল। যদি সে ডিভিডেন্ড ইয়িল্ড বাড়ায়, তাহলে তার ক্যাশ রানওয়ে কমে যায়। যদি আরও শেয়ার ইস্যু করে, তাহলে সাধারণ শেয়ারহোল্ডারদের আরও বেশি ডাইলিউট করে।”

$6.7 বিলিয়ন ঋণের সমস্যা

আলোচনার সময় শিন ব্যাখ্যা করেন যে Castle Island Ventures-এর প্রতিষ্ঠাতা পার্টনার ম্যাট ওয়ালশ সম্প্রতি Strategy-এর কনভার্টিবল নোট নিয়ে উদ্বেগ তুলেছেন, যার মোট বকেয়া প্রায় $6.7 বিলিয়ন। শিন বলেন, নোটগুলোতে পুট রাইটস আছে, যা ধারকদের নোট কনভার্ট বা রিফাইন্যান্স না হলে পার ভ্যালুতে নগদ পরিশোধ দাবি করতে দেয়। ওয়ালশ অনুমান করেন, জুন ২০২৮ পর্যন্ত প্রথম তিনটি মেয়াদপূর্তি কভার করতে—বিটকয়েনের দাম প্রায় $60,700 হলে—প্রায় ৭৪,০০০ BTC বিক্রি করতে হবে। পুরো সময়সূচি কভার করতে প্রায় ১,১১,০০০ বিটকয়েন প্রয়োজন হবে।

লিংহাম শিনের কাছে ওয়ালশের X পোস্টের সারসংক্ষেপের জবাবে বলেন এবং জোর দিয়ে বলেন বাজার ইতোমধ্যেই ওই ঝুঁকিটিকে দামে অন্তর্ভুক্ত করছে।

“Strategy মাত্র ৩২টি বিটকয়েন বিক্রি করেছিল আর বাজার নেতিবাচক প্রতিক্রিয়া দেখিয়েছে,” তিনি বলেন। “ভাবুন তো, কোম্পানিকে যদি শেষ পর্যন্ত কয়েক দশ হাজার বিটকয়েন বিক্রি করতে হয়, তখন কী হবে।”

উল্টো দিকে রিফ্লেক্সিভ লুপ

লিংহাম যুক্তি দেন যে Strategy-এর আক্রমণাত্মক সংগ্রহ (accumulation) একটি আত্ম-শক্তিশালী চক্র তৈরি করেছিল, যা ঊর্ধ্বমুখী পথে ভালো কাজ করেছিল। কোম্পানিটি বিটকয়েন কিনত, তিনি মনে করেন এতে দাম বাড়ত, এতে MSTR-এর মূল্য বাড়ত, যা তাদেরকে আরও শেয়ার ইস্যু করে আরও বিটকয়েন কিনতে সক্ষম করত। এখন তিনি দাবি করেন চক্রটি উল্টো দিকে চলছে।

“Strategy একবার বিটকয়েনের সবচেয়ে বড় ক্রেতা থাকা বন্ধ করে দিলে, বিক্রির চাপ কেনার চাপকে ছাপিয়ে যেতে শুরু করে,” তিনি বলেন। “লিকুইডিটি হারিয়ে যায়। চাহিদার সবচেয়ে বড় উৎসটি চলে যায়।”

তিনি আরও বলেন, Strategy-এর mNAV প্রায় 1.06-এ থাকাটা ঐতিহাসিকভাবে এমন একটি স্তর, যেখানে অনুরূপ বিনিয়োগ যানবাহনগুলো ডিসকাউন্টে ট্রেড করতে শুরু করে। বর্তমান পরিস্থিতিতে 0.90-এর কাছাকাছি একটি মান আরও যুক্তিসঙ্গত হবে বলে তিনি মনে করেন।

এরপর কী

লিংহাম Unchained পডকাস্টের হোস্টকে বলেন, সবচেয়ে স্বাস্থ্যকর ফলাফল হবে সেলার যদি বিটকয়েন কেনা বন্ধ করেন, নতুন শেয়ার ইস্যু করা বন্ধ করেন, নগদ সংরক্ষণ করেন, এবং বাজার চক্রের পুনরুদ্ধারের জন্য অপেক্ষা করেন। তিনি আশা করেন না সেটা হবে।

“আমি মনে করি না তিনি স্বীকার করবেন যে কৌশলটি বদলাতে হবে,” লিংহাম বলেন। “আমি মনে করি এখানে অহং (hubris) একটি বড় ভূমিকা রাখে।”

এই নিবন্ধটি AI ব্যবহার করে ইংরেজি থেকে অনুবাদ করা হয়েছে। মূল ইংরেজি সংস্করণটি নির্ভরযোগ্য উৎস; স্বয়ংক্রিয় অনুবাদে ভুল থাকতে পারে, বিশেষ করে আইনি ও নিয়ন্ত্রক পরিভাষায়।