自黄仁勋将Marvell($MRVL)称为“下一个万亿美元公司”以来,该股股价已从不足100美元飙升至300美元以上,如今所有人都翘首以盼他能给出下一个线索。他在台上留下的最有价值的东西是一张地图。

寻找下一个“漫威”?黄仁勋已在某张幻灯片中透露了线索

分享

关键要点:

- 黄仁勋公布的2026年AI工厂路线图突显了英伟达的DSX构建框架。

- Marvell今年以来累计上涨241%;AI基础设施企业或将受到投资者更多关注。

- 英伟达预计到2030年将建成100 GW规模的人工智能工厂,关注焦点正转向生态系统合作伙伴。

以下客座文章来自 Ziven.io——一个提供比特币挖矿、人工智能及加密货币财务策略相关企业数据的公开市场情报平台。原文由 Cindy Feng 于 2026 年 6 月 18 日发布。

自黄仁勋站在Computex的舞台上将Marvell称为“下一家万亿美元公司”以来,MRVL的股价便一路高歌猛进。 这只股票在4月时还在50至100美元之间波动,如今已升至300美元左右,历史最高价(ATH)约为316美元,年初至今涨幅约为241%。黄仁勋的一句话,就让这家公司的估值飙升了2500亿美元。

毫不意外,一种新风潮已然兴起:仔细揣摩黄仁勋的每一句话,找出他接下来将青睐的下一家企业,从而发家致富。

我理解这种冲动,但听完詹森的整场主题演讲后可以明确的是,大多数人关注的重点错了。詹森不仅抛出了热门概念股,更系统地勾勒出一幅完整的蓝图,详细阐述了AI工厂如何层层推进、一家接一家地真正建成。 这份路线图才是值得了解的部分,因为在炒作热潮消退很久之后,它依然有效。我将带大家逐一解析那张具体的幻灯片,但首先让我们从让许多人感到困惑的那部分开始说起。

RTX、DGX、DSX:工人、团队、工厂

詹森将英伟达的品牌划分为三个层次,每个层次的单元都比前一个更大:

- RTX是GPU,即“工人”。它负责实际计算的芯片,相当于一双“手”。

- DGX 是系统,即“团队”。将大量这类芯片连接成一台机器,便构成了一台 DGX。这支团队如同一个整体协同运作。

- DSX 是基础设施,即“工厂”。它包括这些团队工作的场所,以及确保数千个团队全天候运行所需的电力、散热、网络和软件。

RTX 和 DGX 你可能已经听说过。DSX 则是新推出的概念,也是值得深入了解的,因为这标志着英伟达不再仅仅向你出售芯片,而是开始为你提供构建整座工厂的解决方案。

DSX 的真实本质

用詹森的话来说,DSX是“一份蓝图,一套用于以最高效率和盈利能力构建及运营AI工厂的参考设计”。 通俗地说,它是一套启动1吉瓦级计算能力并确保其盈利的方案和工具包。 英伟达甚至为该工具包的各个组成部分命名:一个在单个机架发货前用于设计和测试整个工厂的数字孪生(DSXSim);一个在工厂投入运行后用于管理其运行的操作系统(DSX OS);以及一套用于在相同功耗预算内集成更多GPU并灵活适应电网需求的工具(DSX Max LPS、 DSX FLEX)。其宣传重点在于,本十年结束前将有100吉瓦的此类工厂投入运营,且基于DSX构建的工厂运行成本更低,对电网的负荷压力也更小。 这听起来像是英伟达会单独向您推销的产品。但实际情况并非如此。

没有任何一家公司能够独立建造整座AI工厂

据詹森(Jensen)介绍,一座1吉瓦的人工智能工厂如今已是一个价值300亿至1000亿美元的项目。达到这种规模,它就不再是一个服务器机房,而是变成了与炼油厂或发电站同等规模的基础设施。

英伟达无法独自完成这一建设。它既不浇筑混凝土,也不铺设高压线路,不制造制冷机组,也不与当地公用事业公司进行谈判。而且这些环节无法逐一拼凑,因为芯片、机架、网络、供电和制冷系统必须从一开始就协同设计。 工厂每闲置一小时,就意味着收入损失,因此如此昂贵的建设项目必须一次成功。

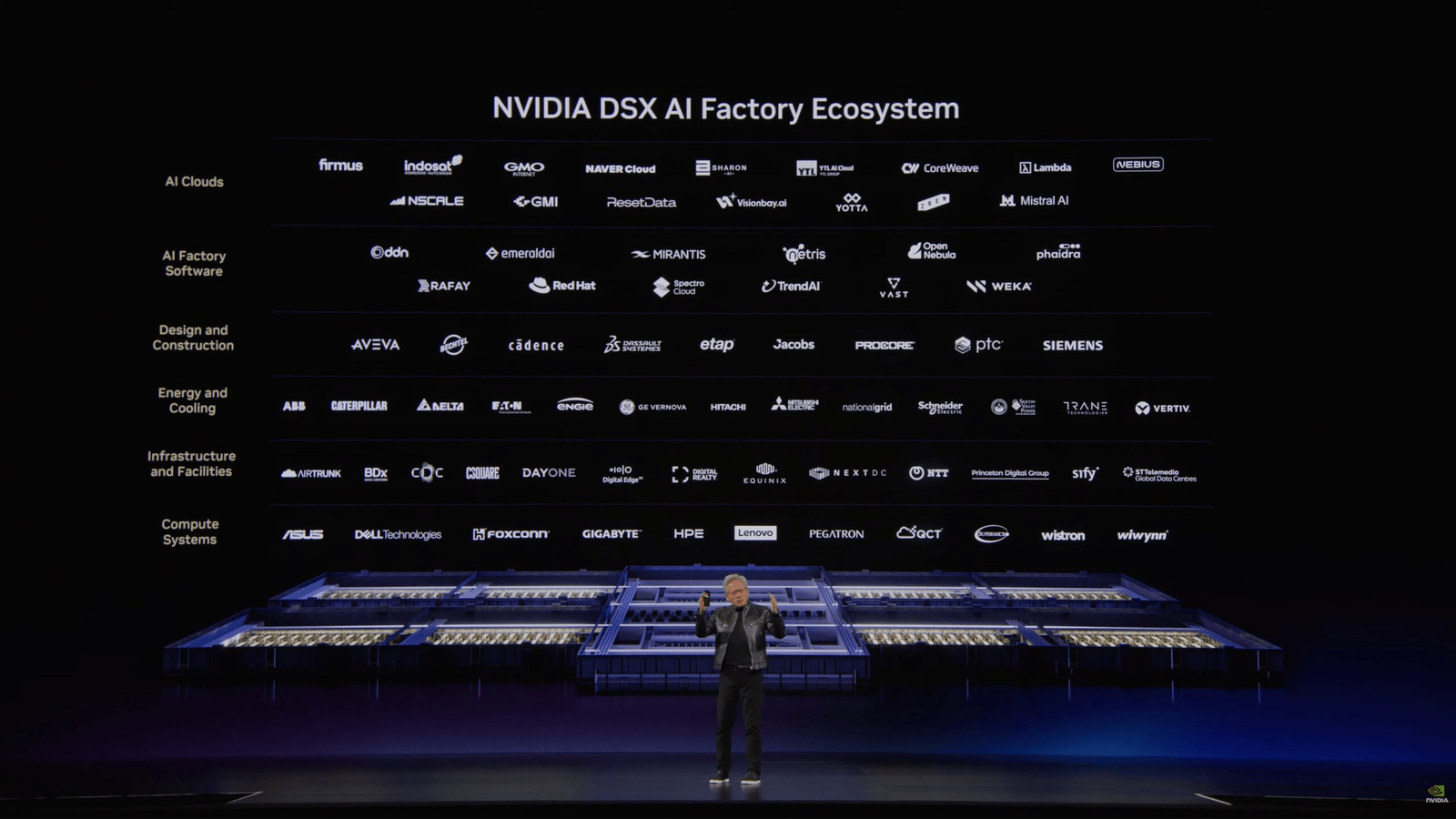

因此,英伟达采取了明智之举:它公布了蓝图,并组建了一个合作伙伴联盟,以覆盖其自身无法涉足的各个层面。该联盟有一个名字,即“AI工厂生态系统”,詹森将整个合作伙伴名单都展示在一张幻灯片上。这张幻灯片就是那张地图。

路线图:究竟由谁来建造人工智能工厂

其中大多数公司为私营企业或海外上市公司,但仍有不少在美国上市的企业。 我制作了一张表格,列出了地图上所有公开上市的公司名称。最后一列是我对各家公司业务中真正依赖AI建设部分的粗略评估,因为出现在幻灯片上(可能出于营销目的)与实际受其驱动是两回事。

请注意,表中未包含场外交易(OTC)或境外上市的公司。 如需完整的CSV列表,请给我发消息,我会发送给您。此外,还有几家企业目前仍为私有公司,但即将进行IPO,例如Lambda(美国)、Nscale(英国)、Firmus(澳大利亚)和Yotta(印度)。

重要说明

必须认识到,展示公司标志仅表明该公司涉足该领域,但无法说明其参与程度是否具有实质性。以CoreWeave或Vertiv为例,AI工厂的需求基本上就是它们业务的全部。 而对于卡特彼勒(Caterpillar)或国家电网(National Grid)而言,这仅是其庞大业务中微不足道的一小部分,几乎不会对股价产生影响。“高”级别的行既能带来强劲的增长动力,也会伴随较高的波动性;“低”级别的行则代表业务更为稳健的公司,其与AI建设相关交易的关联度仅如细线般微弱。

结语

也许其中一家会成为下一个Marvell,也许没有。这并非我能仅凭一张幻灯片就能做出的判断,而追逐你希望詹森(Jensen)下次青睐的任何公司标志,与其说是策略,不如说是猜谜游戏。

这里真正的价值在于这张图表,以及一个更精准的分析问题:对于图表中的任何一家公司,其业务中有多少实际上依赖于AI基础设施建设?其所在层级拥有多少定价权?纯AI公司、业务多元化的传统企业以及大宗商品类公司,其杠杆效应和风险特征显然各不相同。

但有一点是恒定的:你所读到的每一笔超大规模云服务商交易,每一条“X吉瓦数据中心”的头条新闻,其实现都悄然依赖于整个技术栈的支撑。有人负责设计,有人负责建造,有人负责供电,有人负责散热,有人负责安装服务器机架,还有人负责运营。 这张图表就是参与者名单。选择你感兴趣的层级,权衡其市场暴露程度与所拥有的定价能力。真正的分析工作就从这里开始。这张图不会告诉你该买什么,但它是一个可供参考的框架。

本文由人工智能从英文翻译而来。英文原版为权威来源;自动翻译可能存在不准确之处,尤其是在法律和监管术语方面。