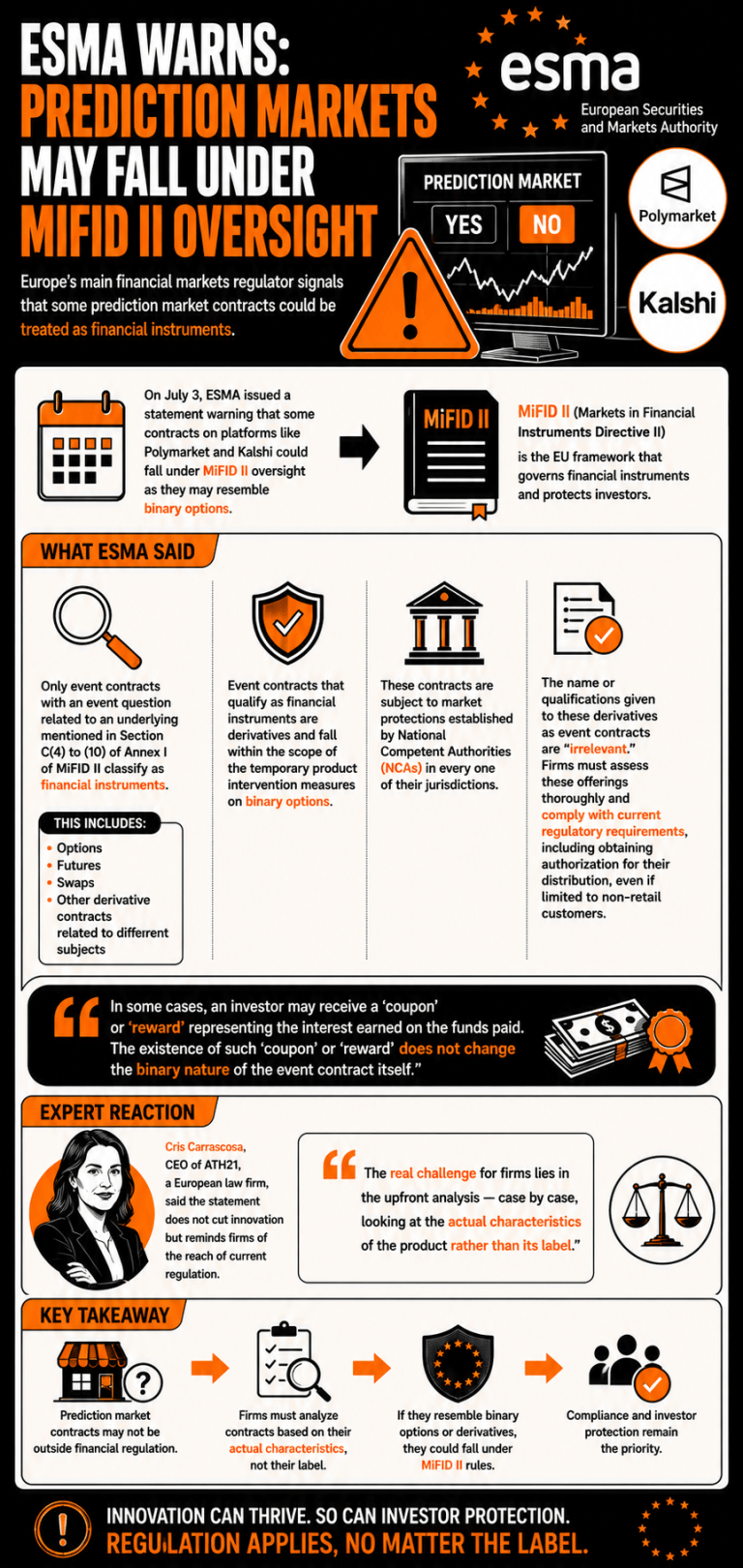

3 Temmuz’da ESMA, ikili opsiyonlara benzeyen bazı olay sözleşmelerinin mevcut türev araçlar düzenlemesi kapsamına girebileceği konusunda bir uyarı açıklaması yayınladı. Düzenleyici kurum, bu araçları sunan firmaların, düzenleyici gerekliliklere uymak için söz konusu sözleşmelerin bu sınıflandırma kapsamına girip girmediğini değerlendirmeleri gerektiğini vurguladı.

ESMA, Tahmin Piyasası Platformlarının Sıkı AB Finansal Düzenlemeleriyle Karşı Karşıya Kalabileceği Konusunda Uyardı

YAZAN

PAYLAŞ

Önemli Noktalar

- ESMA, tahmin sözleşmelerinin ikili opsiyonlar gibi işlev görebileceği konusunda uyarıda bulunarak, platformları MiFID II onayı almaya zorladı.

- Düzenleyiciler, olay sözleşmelerinin etiketlerinin önemsiz olduğunu belirterek, bu sözleşmeleri ulusal piyasa koruma kurallarına tabi kıldılar.

- Avrupa hukuk uzmanları, düzenlemelere uyumu garanti altına almak için firmaların ürünleri tek tek analiz etmeleri gerektiğini vurguladı.

Avrupa, İkili Opsiyonlara Benzer Olay Piyasalarına Odaklanıyor

Avrupa'nın başlıca finansal piyasa düzenleyicisi olan Avrupa Menkul Kıymetler ve Piyasalar Otoritesi (ESMA), tahmin piyasalarında sunulan bazı sözleşmelere mevcut düzenleyici çerçevelerin uygulanması konusunda uyarıda bulunan bir açıklama yayınladı.

3 Temmuz'da ESMA, Polymarket ve Kalshi gibi tahmin piyasası platformlarında sunulan bazı sözleşmelerin ikili opsiyonlara benzeyebileceği için MiFID II (Finansal Araçlar Piyasaları Direktifi II) denetimi kapsamına girebileceğini vurguladı.

Düzenleyici kurum, “yalnızca MiFID II’nin Ek I’in C(4) ila (10) bölümlerinde belirtilen dayanak varlıkla ilgili bir olay sorusu içeren olay sözleşmelerinin finansal araçlar olarak sınıflandırıldığını” belirtti; bu kategoriye, farklı konulara ilişkin opsiyonlar, vadeli işlemler, swaplar ve türev sözleşmeler dahildir.

ESMA, finansal araç olarak nitelendirilen olay sözleşmelerinin "türev ürünler olduğunu ve ikili opsiyonlara ilişkin geçici ürün müdahale tedbirlerinin kapsamına girdiğini" açıkladı; bu sözleşmeler, her bir yargı alanında Ulusal Yetkili Makamlar (NCA'lar) tarafından belirlenen piyasa koruma önlemlerine tabidir.

ESMA, bu türev ürünlere olay sözleşmeleri olarak verilen isim veya niteliklerin “önemsiz” olduğunu belirtmiş ve bunları sunan firmaların, bu ürünlere ilişkin kapsamlı bir değerlendirme yapmaları ve dağıtımları için izin alınması da dahil olmak üzere mevcut düzenleyici gerekliliklere uymaları gerektiğini, bu durumun perakende olmayan müşterilerle sınırlı olsa bile geçerli olduğunu vurgulamıştır.

ESMA, “Bazı durumlarda, bir yatırımcı ödediği fonlar üzerinden kazanılan faizi temsil eden bir ‘kupon’ veya ‘ödül’ alabilir. Bu tür bir ‘kupon’ veya ‘ödül’ün varlığı, olay sözleşmesinin kendisinin ikili doğasını değiştirmez” şeklinde sonuca vardı.

Avrupalı bir hukuk firması olan ATH21’in CEO’su Cris Carrascosa, bu açıklamanın inovasyonu engellemediğini, aksine firmalara mevcut düzenlemelerin kapsamını hatırlattığını vurguladı. “Firmalar için asıl zorluk, önceden yapılacak analizde yatıyor — her bir vakayı ayrı ayrı ele alarak, ürünün etiketinden ziyade gerçek özelliklerine bakmak,” diye değerlendirdi.

Bu makale yapay zeka kullanılarak İngilizceden çevrilmiştir. Orijinal İngilizce sürüm yetkili kaynaktır; otomatik çeviriler, özellikle hukuki ve düzenleyici terminolojide hatalar içerebilir.