Nasa iyo ang entidad. Nasa iyo ang address. Nasa iyo pa nga ang kapital. Kaya bakit hindi pa rin nasisiyahan ang regulator? Dahil sa ilalim ng MiCA, ang “substance” ay isang empirikal na pagsubok kung talagang nagpapatakbo ang iyong negosyo mula sa loob ng EU, at minamaliit ng karamihan ng mga aplikante kung ano talaga ang hinihingi nito.

MiCA na Ipinaliwanag: Hindi Sapat ang “May Opisina Kami sa EU”: Narito ang Talagang Gustong Makita ng mga Regulator

ISINULAT NI

IBAHAGI

Ang MiCA Decoded ay isang 12-artikulong lingguhang serye para sa Bitcoin.com News, na kasama sa pag-akda ng LegalBison’s Co-Founding at Managing Directors: Aaron Glauberman, Viktor Juskin at Sabir Alijev. Pinapayuhan ng LegalBison ang mga crypto at FinTech na kumpanya tungkol sa pagli-license sa ilalim ng MiCA, mga aplikasyon ng CASP at VASP, at pag-istruktura ng regulasyon sa buong Europa at higit pa.

Ang entry ngayong linggo ay isinulat ni Krystian Lapka, Abogado sa LegalBison. Dalubhasa si Krystian sa mga cross-border na transaksiyong korporasyon at komersyal, kasabay ng estratehikong pamamahala ng panganib sa pagsasalubong ng civil law at common law.

Karamihan sa mga founder na lumalapit sa kanilang unang aplikasyon sa CASP ay nauunawaan, kahit sa abstraktong antas, na nangangailangan ang MiCA ng tunay na presensya sa EU. Ang minamaliit nila ay kung paano tinutukoy ng regulator ang “tunay.”

Ang tipikal na early-stage na setup ay mukhang maayos sa papel: isang rehistradong opisina sa isang paborableng hurisdiksyon sa EU, isang direktor na nakapangalan sa mga dokumento ng pamamahala, mga ICT system na alinman ay naka-host sa cloud o pinamamahalaan mula sa pandaigdigang imprastruktura ng grupo, at bayad-na kapital na nakalagay sa isang bagong bukas na bank account.

Mula sa loob, pakiramdam nito ay isang kumpanyang EU. Mula sa pananaw ng National Competent Authority, maaari itong magmukhang isang letterbox na may nakakabit na direktor.

Ipinapakita ng artikulong ito kung ano talaga ang hinihingi ng mga substance requirement ng MiCA sa mga tauhan, teknolohiya, at katatagang pinansyal, at ipinapaliwanag kung bakit itinuturing ng mga regulator ang bawat kategorya bilang isang functional test sa halip na isang ehersisyo sa dokumentasyon.

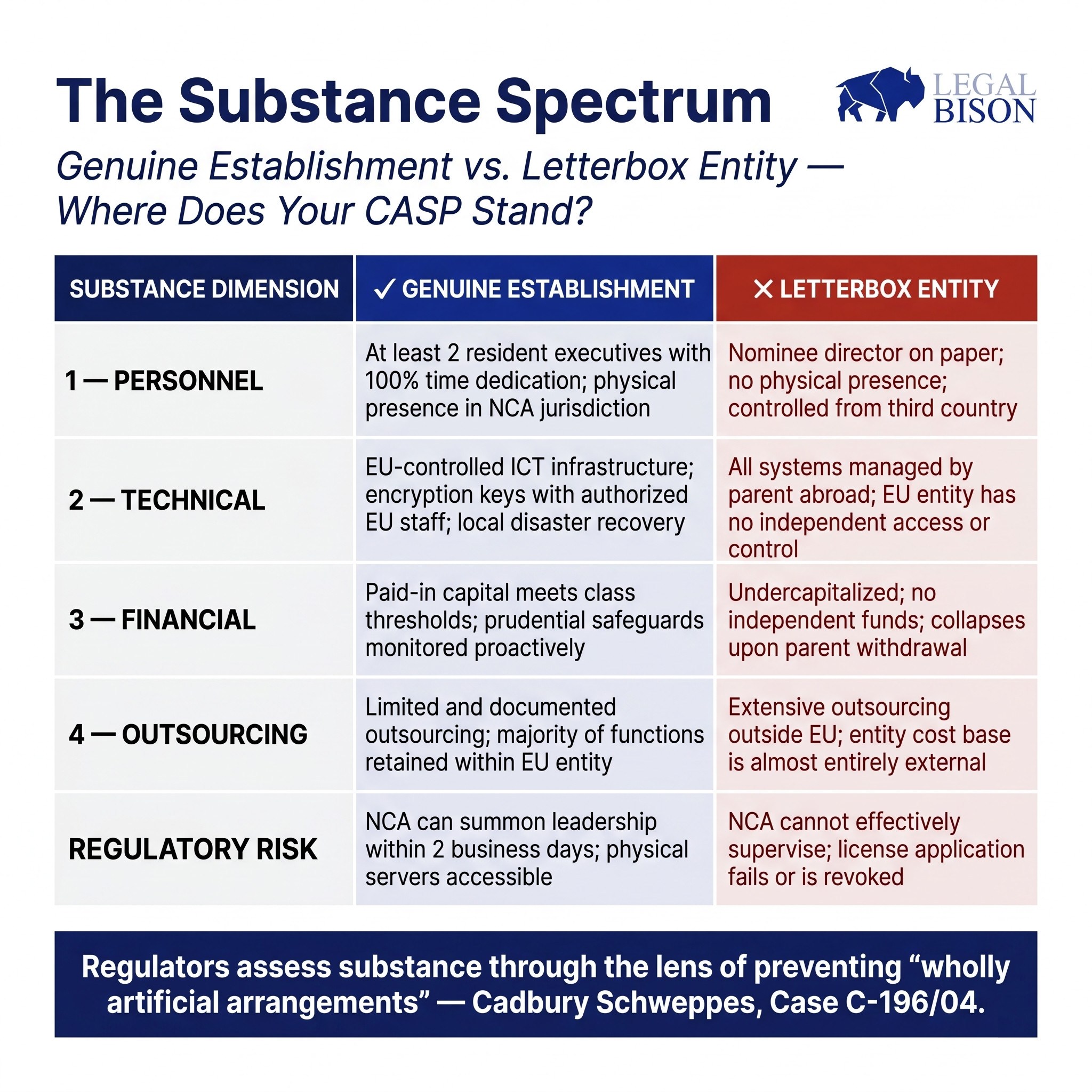

Iisa ang alalahaning nagtutulak sa lahat nito: ang pagpigil sa mga letterbox company, mga entidad na umiiral sa papel sa isang paborableng hurisdiksyon ngunit walang anumang makabuluhang aktibidad na pang-ekonomiya, human capital, o kakayahang pang-operasyon sa loob nito.

Ang Mito: Ang Presensya ay Katumbas ng Substance

Mas matanda pa sa MiCA ang lohika ng regulasyon dito. Sa makasaysayang pasyang Cadbury Schweppes (Kaso C-196/04), itinakda ng Court of Justice of the European Union na ang freedom of establishment ay hindi maaaring gamitin upang lumikha ng “ganap na artipisyal na mga ayos” na walang tunay na aktibidad na pang-ekonomiya. Direktang isinakodigo ng MiCA ang prinsipyong iyon sa regulasyon ng crypto-asset.

Sinasabi ng Article 59(2) ng MiCA na ang awtorisadong mga CASP ay dapat may rehistradong opisina sa isang Member State kung saan nagsasagawa sila ng kahit bahagi ng kanilang crypto-asset services, dapat nasa loob ng Union ang kanilang lugar ng epektibong pamamahala, at dapat may hindi bababa sa isang direktor na residente sa Union. Maikli ang probisyon. Ang nasa likod nito ay mas masusing hinihingi.

Ang Supervisory Briefing ng ESMA sa Authorization of CASPs, bagama’t hindi nagbubuklod, ay malinaw na nagsasenyas kung paano inaasahang ipakahulugan ng mga NCA ang mga kinakailangang ito sa praktika.

Ang agwat sa pagitan ng statutory text at ng supervisory expectation ang lugar kung saan maraming aplikasyon ang sumasalubong sa alitan.

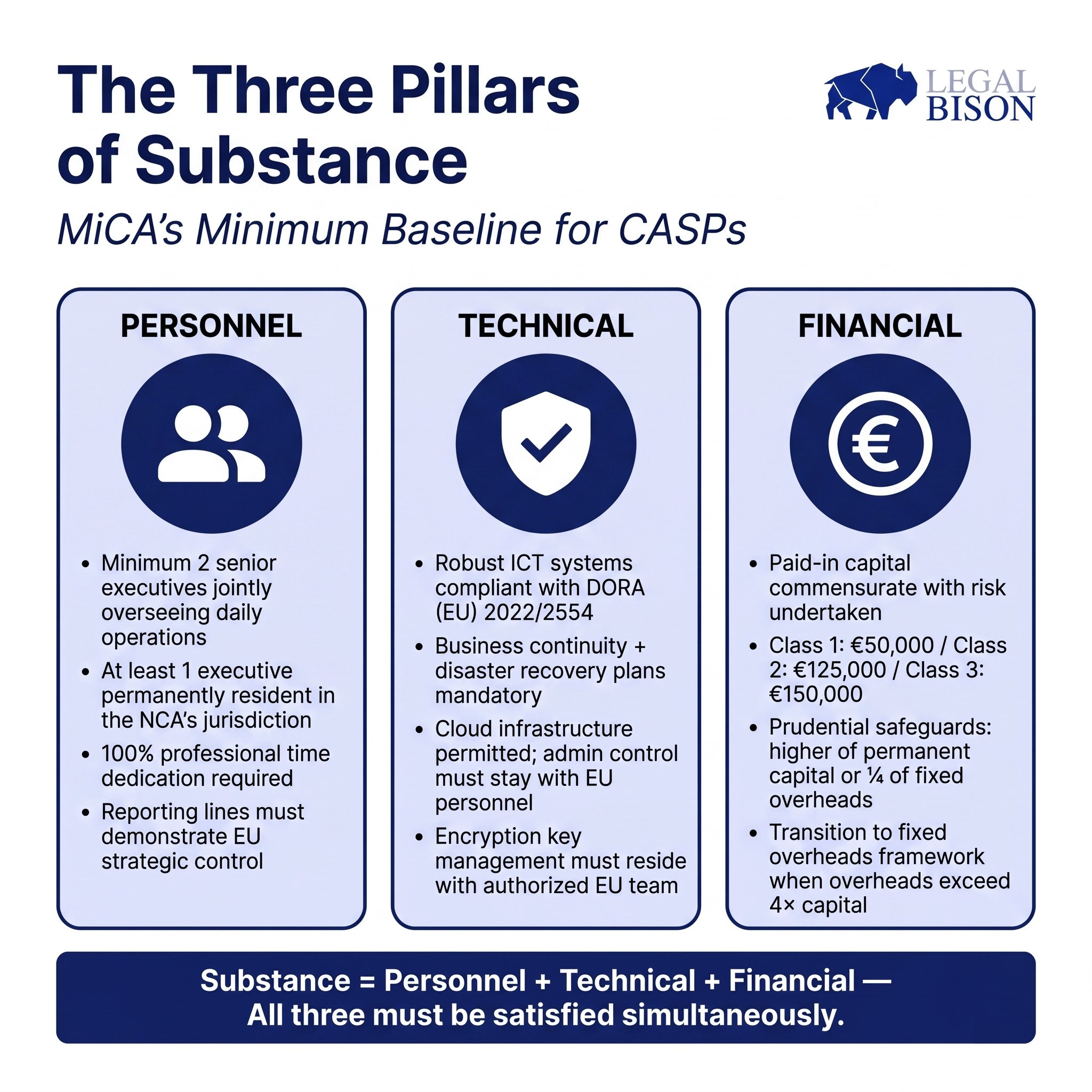

Mga Tauhan: Sino ba Talaga ang Nagpapatakbo sa Entidad na Ito

Ang minimum na threshold sa ilalim ng MiCA ay isang direktor na residente sa EU. Itinataas ng gabay sa pangangasiwa ang pamantayang iyon.

Inaasahan ng briefing ng ESMA ang hindi bababa sa dalawang senior executive na magkatuwang na nangangasiwa sa araw-araw na operasyon. Tuwiran ang rason: ang iisang executive ay lumilikha ng concentration risk at inaalis ang mga panloob na check na kailangan ng isang gumaganang istruktura ng pamamahala. Dalawang executive na may malinaw at magkakapatong na responsibilidad ang inaasahang baseline.

Hindi sapat ang residency sa sarili nito. Ipinahihiwatig ng gabay na kung ang isang miyembro ng management body ay hindi residente sa hurisdiksyon ng NCA, dapat siyang may kakayahang dumalo sa mga personal na pagpupulong sa kahilingan ng awtoridad sa loob ng dalawang araw ng negosyo.

Para sa mga hurisdiksyon kung saan mahalaga sa operasyon ang pisikal na lapit sa supervisor, isa itong praktikal na limitasyon kung gaano kalayo mula sa home jurisdiction maaaring epektibong matatagpuan ang isang direktor.

Ganoon din ang tindi ng pagtingin sa time commitment. Ang posisyon ng ESMA, gaya ng ipinahayag sa Supervisory Briefing on Authorization of CASPs, ay ang mga miyembro ng executive management board ay dapat karaniwang maglaan ng 100% ng kanilang propesyonal na oras sa papel sa CASP. Pinapayagan ang double-hatting, kung saan ang parehong indibidwal ay nagsisilbi sa executive na kapasidad sa maraming entidad, ngunit sa mga limitadong pagkakataon lamang. Ang isang executive na hinahati ang atensyon sa pagitan ng CASP at ng isa pang kumpanya ng grupo ay malamang na mapasailalim sa masusing pagsusuri sa fit-and-proper assessment.

Mahalaga ang reporting lines gaya ng mga indibidwal na profile. Dapat maipakita ng management body na ang estratehiko at operasyonal na kontrol ay nasa loob ng EU entity, hindi sa isang parent company sa ikatlong bansa na gumagawa ng tunay na mga desisyon at naglalabas ng mga instruksyon pababa.

Ang isang EU subsidiary na ang mga executive ay sa esensya ay nagsisilbing mga tagapagpatupad para sa isang non-EU headquarters ay hindi, sa pananaw ng pangangasiwa, isang entidad na may tunay na pamamahalang EU.

Pinatitibay ito ng dimensyong AML. Ang indibidwal na responsable sa paghahain ng mga suspicious activity report (ang MLRO) ay dapat pisikal na naroroon, may tunay na awtoridad sa loob ng entidad, at kayang makipag-ugnayan nang direkta sa lokal na Financial Intelligence Unit. Sumasalamin ang requirement na ito sa mas malawak na pandaigdigang uso: ang Crypto-Asset Reporting Framework (CARF) ng FATF at OECD ay gumagana sa parehong lohika, pinalalawig ang mga requirement sa substance at transparency lampas sa EU.

Hindi magkakahiwalay na pag-unlad ang mga requirement sa tauhan ng MiCA at ang CARF; nagpapakita ang mga ito ng nagtatagpong internasyonal na pamantayan kung ano ang dapat hitsura ng isang regulated na crypto entity mula sa loob.

Ang collective suitability standard mula sa Article 68(1) ay nangangailangan na ang management body ay magkaroon ng angkop na kaalaman, kasanayan at karanasan kapwa sa indibidwal at kolektibong antas. Gaya ng tinalakay sa nakaraang bahagi ng seryeng ito, saklaw ng pamantayang iyon ang regulasyon ng tradisyunal na financial markets, DLT infrastructure at cybersecurity, at pamamahalang pang-organisasyon. Kailangan na ang bawat isa sa mga domain na iyon ay may representasyon sa loob ng silid.

Ang isang team na pawang mula sa crypto-native na background na walang karanasan sa regulated financial services, o isa na may malalim na TradFi experience ngunit walang kapasidad na tasahin ang on-chain risk, ay may mga estruktural na puwang na ilalantad ng proseso ng assessment.

Teknolohiya: Kontrol, Hindi Lang Pagho-host

Direktang naaangkop ang DORA (Regulation (EU) 2022/2554) sa mga CASP at nagtatakda ng balangkas para sa mga requirement sa ICT resilience. Ang tanong ng mga regulator tungkol sa teknolohiya ay hindi kung anong imprastruktura ang ginagamit ng isang kumpanya. Ang tanong ay kung sino ang kumokontrol dito.

Katanggap-tanggap sa kasalukuyang supervisory practice ang cloud infrastructure na naka-host sa AWS, Azure, o katulad na provider. Lumilitaw ang isyu kapag ang entidad na awtorisado sa EU ay walang makabuluhang administratibong kontrol sa mga system na pinagdedependehan nito.

Kung ang pamamahala ng encryption key ay nasa global IT team ng parent company, kung ang access rights sa data ng kliyente ay pinangangasiwaan mula sa labas ng EU, o kung ang disaster recovery plan ay nakadepende sa mga pag-apruba mula sa headquarters sa ikatlong bansa, hindi maipapakita ng EU entity ang tunay na operasyonal na kasarinlan.

Ang posisyon ng ESMA, gaya ng makikita sa mga consultation materials nito, ay dapat hawak ng EU management team ang aktuwal na kontrol sa ICT infrastructure na may kinalaman sa operasyon ng CASP. Ang business continuity policy at disaster recovery plans na kinakailangan sa ilalim ng Article 68(7) ay dapat pag-aari at kayang isakatuparan ng EU entity, hindi nakadepende sa isang global function na maaaring tumugon o hindi sa oras ng krisis.

Matulis ang praktikal na pagsubok: kung biglang hindi naging available magdamag ang global IT team ng parent company, kaya ba ng EU entity na magpatuloy sa operasyon, ma-access ang pondo ng kliyente, at maibalik ang mga asset sa mga kliyente? Kung ang sagot ay hindi, o hindi nang hindi nangangailangan ng malaking escalation sa non-EU personnel, hindi pa nareresolba ang tanong ng substance.

Idinadagdag pa ng GDPR compliance at mga requirement sa data governance ang isa pang layer sa ibabaw ng DORA framework. Ang mga ayos sa pagproseso ng data, mga ugnayang controller-processor, at mga konsiderasyon sa data residency ay lahat bahagi ng teknikal na arkitektura na susuriin ng mga regulator.

Pinansyal: Kapital na Talagang Gumagana

Itinatakda ng Article 67 ang minimum na prudential safeguards. Ang mga tier ng kapital ay tinutukoy ayon sa klase ng serbisyo:

| Pag-uuri ng CASP | Pinahihintulutang Crypto-Asset Services | Minimum na Paunang Kapital |

| Klase 1 | Pagtanggap at pagpapadala ng mga order; Payo sa pamumuhunan; Pamamahala ng portfolio. | 50,000 EUR |

| Klase 2 | Mga serbisyo ng Klase 1 kasama ang: Palitan ng crypto-assets para sa fiat currency o iba pang crypto-assets; Pagpapatupad ng mga order; Paglalagay ng crypto-assets. | 125,000 EUR |

| Klase 3 | Mga serbisyo ng Klase 1 at 2 kasama ang: Pagpapatakbo ng isang trading platform; Kustodiya at administrasyon ng crypto-assets sa ngalan ng mga kliyente. | 150,000 EUR |

Ang minimum na kapital ay panimulang punto, hindi ang kisame. Ang prudential safeguards ay dapat katumbas ng mas mataas sa alinman sa permanenteng minimum capital o isang-kapat ng fixed overheads ng nakaraang taon.

Habang lumalaki ang isang CASP at tumataas ang fixed overheads nito, ang ikalawang bahagi ang nagiging nagbubuklod na limitasyon. Kapag lumampas ang overheads sa apat na beses ng paunang paid-in capital, kailangang lumipat ang kumpanya sa overheads-based na balangkas. Mas mabilis dumarating ang puntong iyon kaysa sa inaasahan ng maraming operator, at inaasahan ng mga regulator ang proaktibong pagmamanman sa halip na reaktibong pag-aayos.

Isang estruktural na puntong dapat tandaan: ang kapital ay dapat ideposito sa isang account na hawak sa isang pormal na credit institution.

Ang account sa isang EMI o payment service provider ay hindi tumutugon sa requirement na ito. Ang pagtatatag ng ugnayang pagbabangko bilang isang crypto business ay nangangailangan ng oras at hindi garantisado. Ang pagsisimula ng prosesong iyon nang maaga, bago pa pormal na ihain ang aplikasyon, ay hindi opsyonal. Isa itong sequencing constraint na nakaaapekto sa buong timeline ng awtorisasyon.

Ang requirement na ang mga financial statement na ginagamit sa fixed overheads calculation ay dapat na maayos na na-audit o nabeberipika ng mga pambansang regulatory authority ay nagdaragdag pa ng isang administratibong dimensyon. Ang mga bagong itinatag na entidad na nagpo-proyekto ng kanilang unang labindalawang buwan ng overheads ay dapat isama ang mga proyeksiyong iyon sa kanilang aplikasyon sa awtorisasyon, na malinaw na nakadokumento ang metodolohiya.

Outsourcing at ang Substance Threshold

Pinapayagan ng Article 73 ang mga CASP na i-outsource ang mga operasyonal na tungkulin sa mga third party. Ang limitasyon: hindi maaaring gawing hungkag ng outsourcing ang awtorisadong entidad. Nananatili ang responsibilidad sa CASP; ang delegasyon ay hindi naglilipat ng pananagutan.

Tinutukoy ng Supervisory Briefing on Authorization of CASPs ng ESMA ang porsyento ng kabuuang gastos na iniuugnay sa mga tungkuling nasa labas ng EU bilang praktikal na indikador kung masyado nang lumayo ang outsourcing. Ang isang CASP na ang karamihan ng operasyonal na paggasta ay dumadaloy sa mga non-EU service provider, kahit mahusay at kagalang-galang ang mga ito, ay maaaring makaharap ng mga tanong kung sapat ba ang panloob na kapasidad ng EU entity upang maituturing na tunay na service provider sa halip na daluyan lamang.

Ang pagkakaibang iginuguhit ng regulator ay sa pagitan ng mga CASP na nag-o-outsource ng partikular na mga tungkulin habang pinananatili ang kontrol at ng mga CASP na ini-o-outsource ang lahat ng may kabuluhan habang ang natitira lamang ay ang legal na anyo. Ang huli ay isang shell, anuman ang paglalarawan sa ayos sa aplikasyon.

Pagkakaiba-iba ayon sa Hurisdiksyon: Iisang Batas, Iba’t Ibang Praktika

Direktang naaangkop ang MiCA sa lahat ng EU member states. Uniform ang mga substantive requirement. Hindi uniform ang supervisory practice.

Ang Cyprus, sa pamamagitan ng CySEC, ay hayagang nag-require na ang karamihan ng board of directors ng isang CASP ay pisikal na residente ng Cyprus. Para sa isang board na may dalawang executive at dalawang non-executive director, nangangahulugan iyon ng minimum na tatlong direktor na residente ng Cyprus. Lumalampas ito sa hinihingi ng teksto ng MiCA at sumasalamin sa mga pambansang direktibang AML na idinagdag sa ibabaw ng harmonisadong balangkas ng EU.

Iba ang dinamika sa Estonia. Sa ilalim ng nakaraang VASP registration regime na pinangangasiwaan ng Financial Intelligence Unit, naging isa ang Estonia sa pinaka-accessible na hurisdiksyon sa Europa para sa lisensya. Inilipat ng paglipat sa MiCA ang supervisory responsibility sa Estonian Financial Supervision and Resolution Authority, na may ibang institusyonal na lapit sa pagsusuri at patuloy na oversight.

Ang sitwasyong pambatas ng Poland, na tinalakay sa mga naunang bahagi ng seryeng ito, ay nagbunga ng estruktural na puwang kung saan hindi pa naipapasa ang domestic MiCA implementation law, na nag-iiwan sa KNF na walang pormal na pagtatalaga bilang competent authority at sa mga VASP holder na walang magagamit na domestic pathway para sa aplikasyon ng CASP.

Hindi ito mga butas o administratibong kakaiba. Sumasalamin ang mga ito sa realidad na ang isang harmonisadong legal na balangkas ay gumagana pa rin sa pamamagitan ng mga pambansang kulturang pangangasiwa, mga limitasyon sa staffing, at mga institusyonal na kasaysayan. Ang pagpili ng hurisdiksyon para sa awtorisasyon ng CASP ay nangangahulugang pagpili ng regulator, kasama ang lahat ng praktikal na implikasyon na kaakibat nito.

Ano Talaga ang Kinakailangan ng ‘Tunay na Pagtatatag’

Kung pagsasamahin, ang mga substance requirement sa ilalim ng MiCA ay sumasalamin sa isang pilosopiya ng pangangasiwa sa halip na isang checklist. Nais ng regulator na masiguro na, kung may mangyaring mali, mayroon itong makabuluhang remedyo.

Ibig sabihin nito, ang executive leadership ay pisikal na madaling maabot at legal na responsable sa ilalim ng batas ng EU. Ibig sabihin nito, ang mga ICT system ay nakokontrol ng EU entity nang hindi umaasa sa mga non-EU authorization chain. Ibig sabihin nito, ang kapital ay tunay na available at nakasukat laban sa aktuwal na operasyonal na panganib.

At ibig sabihin nito, ang pamamahala ay kung saan ang EU entity ang gumagawa ng tunay na mga desisyon sa halip na nagpapatupad ng mga instruksyong nagmumula sa ibang lugar.

Ang mga kumpanyang tinatrato ito bilang isang ehersisyo sa dokumentasyon ay karaniwang nakikitang mas mahirap ang proseso kaysa sa inaasahan. Ang mga kumpanyang inuuna ang pagbuo ng substance at pagkatapos ay dinodokumento ang kanilang nabuo ay kadalasang nakikitang mas tuwiran ang proseso. Hindi nililikha ng aplikasyon ang organisasyon. Inilalarawan nito ang isang organisasyong dapat ay umiiral na sa malaking bahagi.

Mga Sanggunian:

- ESMA Supervisory Briefing on Authorization of CASPs

- ESMA MiCA Consultation Paper, 2nd Package

- MFSA MiCA Rulebook

Ang artikulong ito ay nakabatay sa isang pag-aaral na isinagawa ng LegalBison noong Mayo 2026. Ang nilalaman ay para sa layuning pang-impormasyon lamang at hindi bumubuo ng legal na payo.

Ang artikulong ito ay isinalin mula sa Ingles gamit ang AI. Ang orihinal na bersyon sa Ingles ang opisyal na pinagmumulan; maaaring maglaman ng mga kamalian ang mga awtomatikong pagsasalin, lalo na sa legal at regulatoryong terminolohiya.