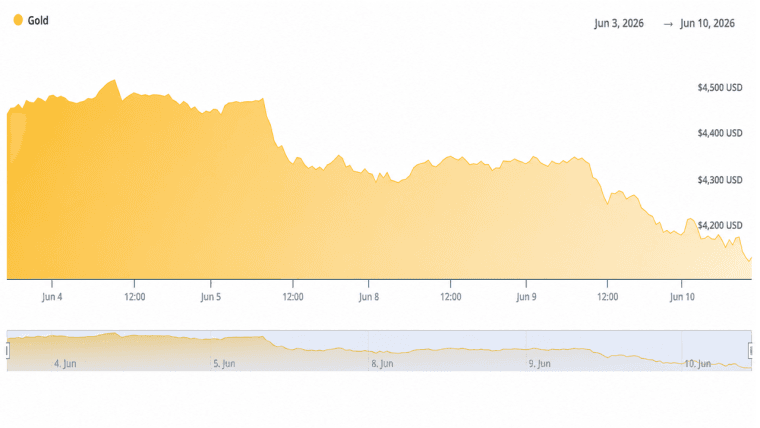

Nakipagkalakalan ang ginto malapit sa $4,509 bawat onsa noong Linggo at nagtapos ang linggo na bumaba ng humigit-kumulang $30 hanggang $35 habang ang matibay na dolyar at patuloy na pag-akyat ng mga ani ng Treasury ay nagpapanatiling maingat sa mga mamimili.

Bumaba ang Ginto ng 0.7% habang nananatili ang DXY malapit sa 99.32 at ang 10-Taong mga Yield ay nagtutulak patungo sa 4.6%

Ang artikulong ito ay inilathala mahigit isang buwan na ang nakakaraan. Ang ilang impormasyon ay maaaring hindi na kasalukuyan.

ISINULAT NI

IBAHAGI

Mga Pangunahing Takeaways

- Bumaba ang ginto ng humigit-kumulang $30 hanggang $35 bawat onsa noong Mayo 17-24, na naiipit ng DXY na malapit sa 99.32 at tumataas na mga ani ng Treasury.

- Ang mga minuto ng FOMC na inilabas noong Mayo 21 ay nagpatibay sa inaasahang mas matagal na panahon ng mataas na mga rate mula sa Fed, pinalawig ang 16% pagbagsak ng ginto mula sa tuktok nito noong Enero 2026 na $5,589.

- Nagpapatuloy ang mga sentral na bangko sa netong pagbili ng ginto, na pinananatiling higit sa $5,000 ang mga target ng mga gold bug pagsapit ng katapusan ng 2026 sa kabila ng mga panandaliang salungat.

Hinarap ng Ginto ang mga Salungat na Puwersa ngayong Linggo

Ang spot ginto ay nagbukas sa panahon ng Mayo 17-24 malapit sa $4,540 at ginugol ang karamihan ng linggo na umaalon sa pagitan ng $4,480 at $4,566. Matalas ang mga arawang galaw sa parehong direksyon, kung saan may ilang sesyon na nag-post ng pag-akyat na $25 bago ang iba ay bumigay ng hanggang $84. Nakahanap ang metal ng sahig malapit sa $4,480 sa ilang pagsubok bago muling bumawi patungo sa pagsasara ng linggo.

Nanatili ang U.S. Dollar Index sa saklaw na 99.0 hanggang 99.4 sa buong panahon, at tumigil malapit sa 99.32 pagsapit ng Mayo 22. Ang mas malakas na dolyar ay nagpapataas ng gastos ng ginto na naka-presyo sa dolyar para sa mga mamimiling gumagamit ng ibang pera, at lumitaw ang alitang iyon sa mas mababang demand sa mga spot at futures market.

Ang benchmark na 10-taong ani ng U.S. Treasury ay umusad patungo sa 4.5% hanggang 4.6%, mga antas na malapit sa isang-taong pinakamataas. Kapag ang mga bono ay nag-aalok ng ganoong uri ng balik, nagiging kahinaan ang kawalan ng ani ng ginto. Sinalamin ng mga outflow sa ETF ang paglipat, habang ang mga may hawak ay lumipat patungo sa mga alternatibong may kinikita na interes.

Ang mga inaasahan sa patakaran ng Federal Reserve ay nagdagdag pa ng bigat. Ang mga minuto ng FOMC na inilabas bandang Mayo 21 ay naglarawan ng patuloy na implasyon, na nagpapahiwatig na malabong magkaroon ng mga bawas-rate sa malapit na panahon. Binawasan ng mga merkado ang posibilidad ng anumang pagluwag, na direktang nagpapababa sa atraksyon ng ginto bilang panangga laban sa mababang real rates.

Ang mga presyo ng enerhiya, na mataas sa bahagi dahil sa tensyon sa paligid ng Kipot ng Hormuz, ay nagpapanatiling buhay sa mga pangamba sa implasyon. Ang datos ng U.S. CPI mula sa panahon ay nagpatibay sa mga alalahaning iyon at nagbigay sa Fed ng dahilan para manatiling matiyaga. Ang kombinasyon ng datos ng implasyon, hawkish na mga minuto, at presyon mula sa mga ani ang bumuo ng pangunahing bigat sa ginto ngayong linggo.

Ang panganib na heopolitikal, na sumuporta sa ginto sa malaking bahagi ng mas malawak na rally noong 2026, ay nagbigay ng mas kaunting tulong ngayong linggo. Ang mga ulat na ang negosasyon ng U.S.-Iran ay pumapasok na sa itinuturing ng mga opisyal na huling mga yugto ay nagbawas ng demand para sa safe-haven sa bahagyang antas. Bumuti ang risk sentiment, na humila sa ilang mamimili palayo sa ginto at patungo sa mga stock.

Umakyat ang mga stock sa U.S. sa parehong panahon. Nagsara ang S&P 500 ng linggo sa 7,473, na nagtala ng ikawalong sunod na panalong linggo. Tumigil ang Dow Jones Industrial Average sa 50,579, tumaas ng humigit-kumulang 2.1% at nagtakda ng mga bagong rekord na pagsasara. Nagtapos ang Nasdaq Composite sa 26,343, na inangat ng teknolohiya at mga kita na may kaugnayan sa AI mula sa mga kumpanyang kabilang ang Dell at Workday.

Bumalikwas pababa ang Bitcoin ng humigit-kumulang 1.5% hanggang 3% sa loob ng linggo, mula malapit sa $78,000 patungo sa humigit-kumulang $76,500 hanggang $77,000. Bumaba ang Ethereum ng 3% hanggang 5%, nagsara malapit sa $2,060 hanggang $2,120. Bumagsak ang kabuuang market capitalization ng crypto sa tinatayang $2.55 trilyon hanggang $2.65 trilyon, na naiipit ng kaparehong dinamikang dolyar at ani na sumasakit sa ginto.

Ang lingguhang pagkalugi ng ginto ay akma sa mas malawak na pagwawasto na nagsimula mula sa mga all-time high noong Enero 2026 malapit sa $5,589 bawat onsa. Bumaba ang metal ng humigit-kumulang 16% mula sa tuktok na iyon ngunit nananatiling makabuluhang mas mataas kaysa sa mga antas ng kalakalan noong 2025.

Ipinagpatuloy ng mga sentral na bangko ang netong pagbili ng ginto sa panahon, isang estruktural na suporta na nagpatibay sa mga presyo sa buong pagwawasto. Ang pagbiling iyon ay sumalo sa ilan sa panandaliang presyur ng pagbebenta mula sa mga outflow ng ETF at mga futures market.

Ang mga tagapagtaguyod ng ginto na sumusubaybay sa metal ay nagpapanatili ng mga pangmatagalang target ng presyo na higit sa $5,000 bawat onsa, na binabanggit ang patuloy na dibersipikasyon ng mga sentral na bangko, pangmatagalang alalahanin sa piskal, at ang posibilidad ng pagluwag ng Fed sa hinaharap bilang mga dahilan upang manatiling positibo. Gayunman, ang panandaliang larawan ay nakadepende sa kung magpapatatag ang mga ani at kung mananatiling kontrolado ang mga tensyong heopolitikal.

Papasok ang ginto sa huling linggo ng Mayo na may teknikal na resistensya na nakaupo malapit sa $4,550 hanggang $4,600 at suporta sa paligid ng $4,480 hanggang $4,500, kung saan ang susunod na galaw ng direksyon ay malamang na nakatali sa papasok na datos ng implasyon at anumang pagbabago sa gabay ng Fed.

Ang artikulong ito ay isinalin mula sa Ingles gamit ang AI. Ang orihinal na bersyon sa Ingles ang opisyal na pinagmumulan; maaaring maglaman ng mga kamalian ang mga awtomatikong pagsasalin, lalo na sa legal at regulatoryong terminolohiya.