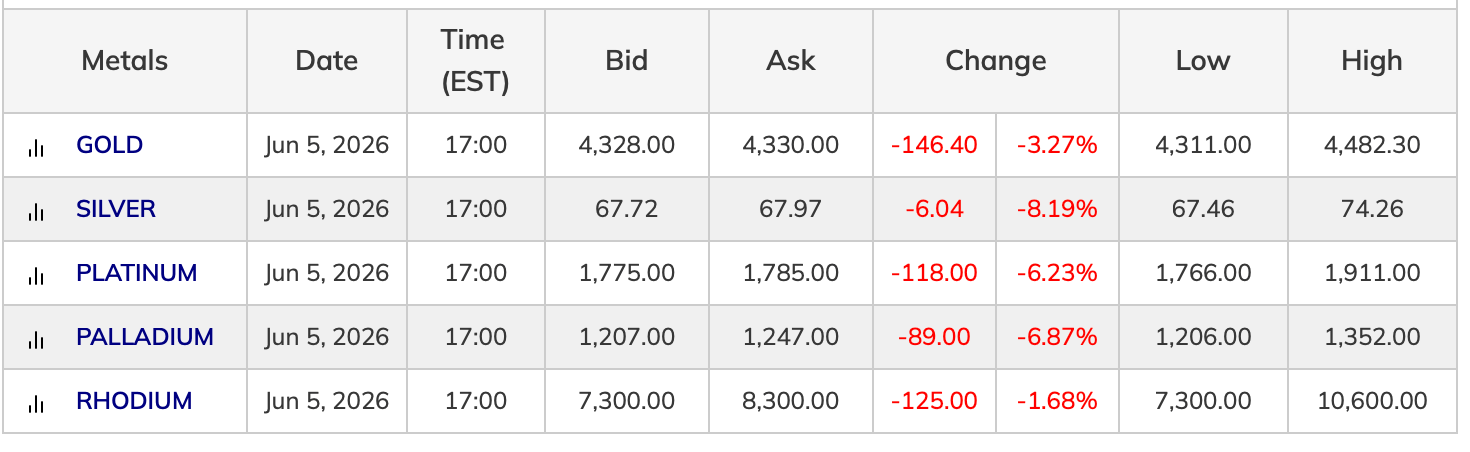

Ang ginto at pilak ay nagbawas ng pinagsamang isang trilyong dolyar sa halaga sa merkado mula sa kanilang mga tuktok noong Enero, kung saan ang ginto ay ipinagpapalit malapit sa $4,331 bawat onsa at ang pilak ay nasa humigit-kumulang $67.30 noong Hunyo 5, kahit na ang isang aktibong geopolitikal na tunggalian at inflation na mas mataas kaysa sa target ay karaniwang nagtutulak pataas sa mga mahalagang metal.

Bumulusok ang Ginto at Pilak ng 23% at 44% sa kabila ng Digmaang US-Iran at Tumataas na CPI

Ang artikulong ito ay inilathala mahigit isang buwan na ang nakakaraan. Ang ilang impormasyon ay maaaring hindi na kasalukuyan.

ISINULAT NI

IBAHAGI

Mga Pangunahing Punto

- Bumagsak ang ginto ng 23% mula sa pinakamataas nito noong Enero 2026 na $5,608/oz tungo sa $4,331 noong Hunyo 5, 2026.

- Ang Fed ni Kevin Warsh at ang pag-angat ng 172,000 sa payrolls noong Mayo laban sa inaasahan ay nagtulak pataas sa posibilidad ng pagtaas ng rate, na nagbigay-presyon sa mga metal.

- Nagdagdag ang mga sentral na bangko ng humigit-kumulang 19 tonelada ng ginto noong Abril, ngunit nagpatuloy ang paglabas ng pondo mula sa Kanluran na patuloy na nagtutulak pababa ng presyo.

Gaano Kalaki ang Ibinasak ng mga Presyo

Ginto ay umabot sa $5,608 bawat onsa noong huling bahagi ng Enero 2026 bago biglang bumaligtad pababa. Pagsapit ng Hunyo 5, bumaba ito ng humigit-kumulang 23% mula sa rekord na iyon. Mas matarik ang naging pagwawasto ng pilak, na bumagsak ng humigit-kumulang 44% mula sa rurok nitong mahigit $121 tungo sa nasa $67.30. Ipinakita ng spot data noong Hunyo 5 na ang ginto ay may bid na $4,328 na may arawang pagkalugi na 3.27%. Ang pilak naman ay may bid na $67.72, bumaba ng 8.19% sa sesyon.

Sumama sa pagbagsak ang platinum at palladium. Bumaba ang platinum ng 6.23% sa $1,775 na bid. Bumagsak ang palladium ng 6.87% sa $1,207.

Bakit Nasisira ang Klasikong Lohika ng Safe-Haven

Ang tunggalian ng U.S.-Iran ay gumambala sa mga ruta ng paglalayag sa Strait of Hormuz, nagtulak sa langis na lumampas sa $100 bawat bariles sa rurok nito, at tumulong na itaas ang US CPI sa 3.8% taon-sa-taon noong Abril 2026. Sa karaniwang mga kondisyon, ang kumbinasyong iyon ay lilikha ng tuluy-tuloy na presyon ng pagbili sa ginto.

Sa halip, kabaligtaran ang ginawa ng mga trader. Ang parehong datos ng inflation na dapat magpataas sa ginto ay lalo pang nagpatibay sa argumento para sa isang hawkish na Federal Reserve. Ang mas mataas na inaasahang mga rate ay nagpapataas sa opportunity cost ng paghawak ng isang asset na walang yield. Umakyat ang real yields. Nanatiling matatag ang dolyar ng U.S. dahil sa suporta ng pagkakaiba ng mga rate, kaya mas nagiging mahal ang ginto na denominadong dolyar para sa mga dayuhang mamimili.

“Ang mga asset na binibili ng buong mundo para magprotekta laban sa digmaan at inflation ay ginawa mismo ang kabaligtaran ng dapat nilang gawin,” isinulat ng X account na Bull Theory noong Linggo ng umaga. “Tumama ang ginto sa all-time high na $5,600 noong Enero 29, tumaas ng 31% sa loob lang ng 29 na araw, at nagdagdag ng $9 trilyon sa market cap nito. Tumama ang pilak sa $121 sa parehong buwan, tumaas ng 68% sa 29 na araw, at nagdagdag ng $3.5 trilyon sa market cap nito. Nakaayos nang perpekto ang bawat safe haven buyer.”

Idinagdag ng Bull Theory:

“Pagkatapos, lumala ang digmaang U.S.-Iran noong Pebrero, nagsara ang Strait of Hormuz, tumama ang langis sa $93, at umakyat ang inflation sa 3.8%. Ito mismo ang mga kundisyong dapat pinangingibabawan ng ginto at pilak. Sa halip, bumagsak na ngayon ang ginto ng 23% mula sa rurok nito, na nagbura ng $8 trilyon sa halaga sa merkado. Bumagsak ang pilak ng 44%, na nagbura ng $3.5 trilyon. Pareho na silang negatibo para sa 2026.”

Ang Warsh Fed at ang Ulat sa Trabaho noong Mayo

Si Kevin Warsh ay nanumpa bilang Fed Chair noong Mayo 22. Ang kanyang pagdating ay sumunod sa ulat sa trabaho noong Mayo na nagpakitang 172,000 nonfarm payrolls kumpara sa consensus estimate na 85,000. Ang bilang na iyon, kasama ng mga pataas na rebisyon, ay naglipat sa federal funds futures patungo sa mas mataas na terminal rate at nagtaas sa posibilidad ng pagtaas ng rate sa Disyembre.

Ang resulta: ang mga metals trader na pumasok sa 2026 na naka-posisyon para sa mga rate cut ay gumugol ng limang buwan sa pag-alis (unwinding) ng mga taya na iyon.

Bumibili ang mga Sentral na Bangko, Nagbebenta ang mga Mamumuhunang Kanluranin

Nanatiling buo sa background ang estruktural na bull case para sa ginto. Ang mga sentral na bangko, na pinangungunahan ng Poland, China, at Uzbekistan, ay nagpatuloy sa net purchases hanggang Q1 2026. Ipinagpatuloy ng China ang pagbili noong Abril, na nagdagdag ng humigit-kumulang 19 tonelada. Nanatiling masikip ang mga pisikal na merkado ng pilak dahil sa demand mula sa mga solar panel at electronics.

Hindi naging sapat ang estruktural na demand na iyon upang mabawi ang paglabas ng kapital ng mga mamumuhunang Kanluranin at ang speculative deleveraging. Ang rally noong Enero ay umakit ng mabigat na pagpoposisyon. Nang humina ang naratibo ng rate cut, sumunod ang pag-alis ng leverage at mga teknikal na pagbasag (technical breaks).

Ano ang Susunod na Binabantayan ng mga Trader

Magpupulong ang Federal Open Market Committee (FOMC) sa Hunyo 16 at 17 sa unang pulong ni Warsh bilang Chair. Malawakang inaasahan ang pagpapanatili (hold). Ang dot plot, Summary of Economic Projections, at ang tono ng press conference ni Warsh ang magiging mga pangunahing baryableng babantayan nang mabuti. Ang isang hawkish na senyales ay magpapahaba sa pagwawasto. Anumang pagde-deescalate sa panig ng Iran o mas mahina na datos ng trabaho ay maaaring magdulot ng relief move sa kabaligtarang direksyon.

Pinanatili ng JPMorgan at iba pa ang mas pangmatagalang price targets sa saklaw na $5,000 hanggang $6,000. Ang mga near-term na pagtataya ay nirebisa pababa dahil sa kapaligiran ng mga rate. Katulad ng mga tagapagtaguyod ng bitcoin, matagal nang binibigyang-diin ng mga tagapagtaguyod na nakatuon sa metal na ang mga pangunahing salik mula 2025—kabilang ang kawalan ng katiyakan sa patakaran, direksyon ng dolyar, geopolitika, at mga valuation ng equities—ay nananatiling estruktural na nakapuwesto sa kabila ng pag-atras.

Ang artikulong ito ay isinalin mula sa Ingles gamit ang AI. Ang orihinal na bersyon sa Ingles ang opisyal na pinagmumulan; maaaring maglaman ng mga kamalian ang mga awtomatikong pagsasalin, lalo na sa legal at regulatoryong terminolohiya.