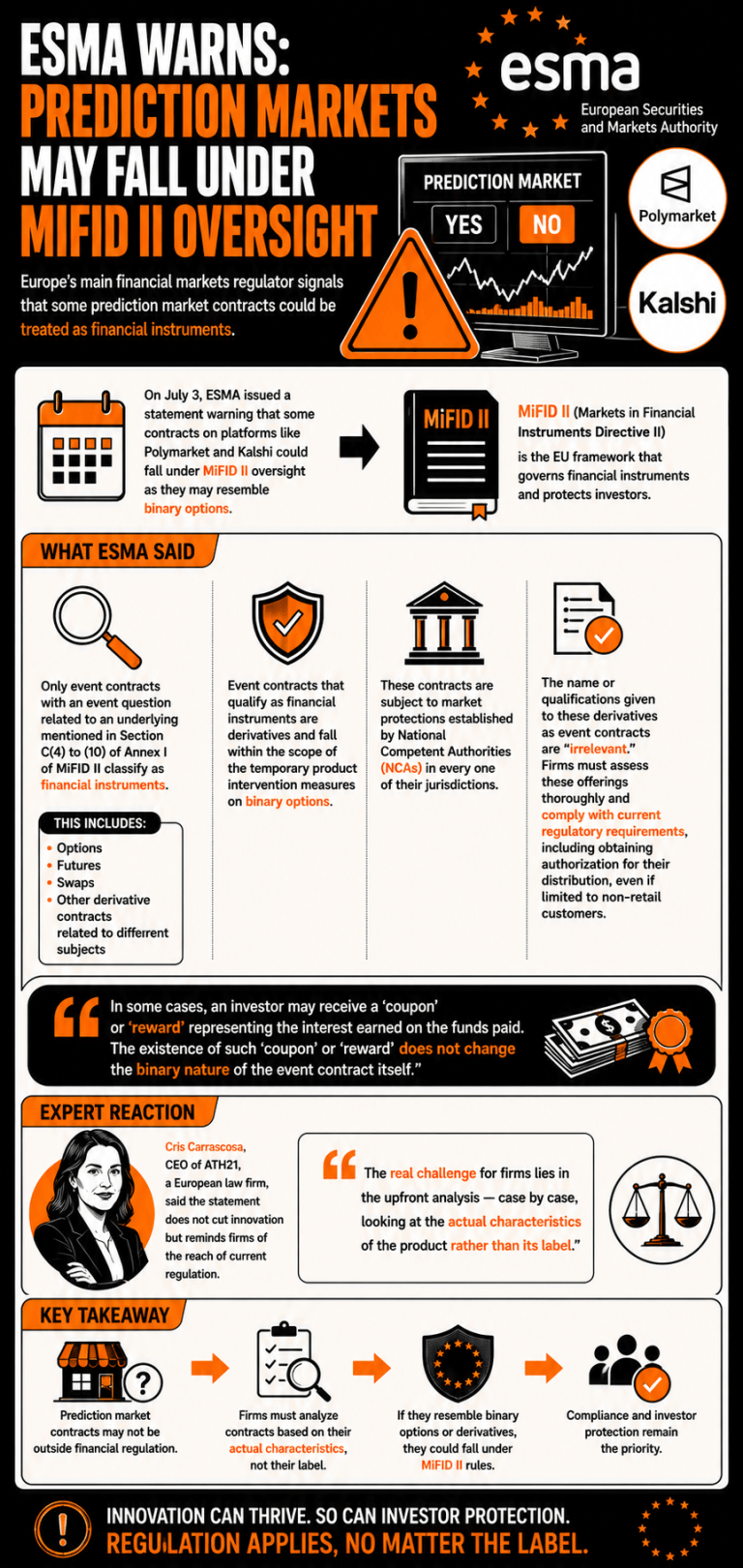

Den 3 juli utfärdade ESMA ett uttalande där man varnade för att vissa händelsekontrakt som liknar binära optioner kan omfattas av gällande derivatlagstiftning. Tillsynsmyndigheten betonade att företag som erbjuder dessa instrument bör bedöma om kontrakten faller under denna klassificering för att uppfylla lagstadgade krav.

ESMA varnar för att plattformar för prognosmarknader kan komma att omfattas av stränga EU-regler på finansområdet

SKRIVEN AV

DELA

Viktiga slutsatser

- ESMA varnade för att prognoskontrakt kan fungera som binära optioner, vilket tvingar plattformarna att ansöka om godkännande enligt MiFID II.

- Tillsynsmyndigheterna förklarade att beteckningarna på händelsekontrakt är irrelevanta och att de därför omfattas av nationella marknadsskyddsregler.

- Europeiska juridikexperter uppmanade företag att analysera produkterna från fall till fall för att säkerställa efterlevnad av regelverket.

Europa riktar blicken mot händelsemarknader som liknar binära optioner

Europeiska värdepappers- och marknadsmyndigheten (ESMA), Europas främsta tillsynsmyndighet för finansmarknaderna, har utfärdat ett uttalande där man varnar för tillämpningen av gällande regelverk på vissa kontrakt som erbjuds på prognosmarknader.

Den 3 juli betonade ESMA att vissa kontrakt som erbjuds på plattformar för förutsägelsesmarknader, såsom Polymarket och Kalshi, kan omfattas av tillsynen enligt MiFID II (direktivet om marknader för finansiella instrument II), eftersom de kan likna binära optioner.

Tillsynsmyndigheten angav att ”endast händelsekontrakt med en händelsefråga som avser ett underliggande värde som nämns i avsnitt C(4) till (10) i bilaga I till MiFID II klassificeras som finansiella instrument”, vilket inkluderar optioner, terminer, swappar och derivatkontrakt relaterade till olika ämnen.

ESMA förklarade att händelsekontrakt som klassificeras som finansiella instrument ”är derivat och omfattas av de tillfälliga produktåtgärderna för binära optioner” och är föremål för de marknadsskyddsåtgärder som fastställts av de nationella behöriga myndigheterna (NCA) inom respektive jurisdiktion.

Den benämning eller klassificering som ges dessa derivat som händelsekontrakt är ”irrelevant”, hävdade ESMA, och de företag som erbjuder dem bör genomföra en grundlig bedömning av dessa erbjudanden och följa gällande regleringskrav, inklusive att erhålla tillstånd för deras distribution, även om den är begränsad till icke-privatkunder.

”I vissa fall kan en investerare erhålla en ’kupong’ eller ’belöning’ som motsvarar den ränta som intjänats på de inbetalda medlen. Förekomsten av en sådan ’kupong’ eller ’belöning’ förändrar inte händelsekontraktets binära karaktär i sig”, avslutade ESMA.

Cris Carrascosa, vd för den europeiska advokatbyrån ATH21, betonade att uttalandet inte hämmar innovation utan snarare påminner företagen om räckvidden för gällande regelverk. ”Den verkliga utmaningen för företagen ligger i den inledande analysen – att från fall till fall granska produktens faktiska egenskaper snarare än dess beteckning”, bedömde hon.

Den här artikeln har översatts från engelska med hjälp av AI. Den engelska originalversionen är den auktoritativa källan; automatiska översättningar kan innehålla felaktigheter, särskilt i juridisk och regulatorisk terminologi.