Трейдеры в основном отказались от ожиданий снижения ставок ФРС в 2026 году: данные CME Fedwatch показывают, что вероятность сохранения ставок на прежнем уровне на любом из предстоящих заседаний составляет от 95% до 98%, а участники рынков прогнозов вкладывают в эту точку зрения на июнь десятки миллионов долларов.

Рынок не ожидает снижения ставок ФРС в 2026 году, поскольку новый глава ФРС Кевин Уорш унаследовал инфляцию на уровне 3,8%

АВТОР

ПОДЕЛИТЬСЯ

Ключевые выводы

- Рынки сейчас оценивают вероятность того, что ФРС сохранит ставки на уровне 3,50–3,75% до конца 2026 года, отказавшись от прежних прогнозов о снижении ставок.

- Трейдеры Kalshi и Polymarket в совокупности поставили более 42 млн долларов на то, что на заседании ФРС 17 июня ставки не изменятся.

- Жесткая позиция нового председателя ФРС Кевина Уорша в отношении инфляции и баланса поддерживает высокую стоимость заимствований.

Рынки исключают любое снижение ставок в 2026 году

Целевой диапазон ФРС составляет 3,50–3,75% после трех снижений на 25 базисных пунктов в конце 2025 года. С тех пор центральный банк сохранял ставки на каждом заседании в 2026 году, ссылаясь на неопределенность в данных по инфляции и занятости. Мартовский график точек показал, что медиана официальных прогнозов по-прежнему предполагает одно снижение к концу года, но разброс увеличился, и все больше членов комитета не ожидают никаких изменений.

По некоторым данным, на апрельском заседании был зафиксирован самый высокий уровень разногласий с 1992 года, что свидетельствует о расколе в комитете с преобладанием «ястребов». Рынки обратили на это внимание. Доходность краткосрочных казначейских облигаций выросла, поскольку ожидания снижения ставок были исключены из краткосрочного сегмента кривой. Доходность двухлетних облигаций выросла, в то время как доходность десятилетних облигаций недавно держалась на уровне около 4,3%, что отражает ожидания более высоких ставок в течение более длительного периода, которые в настоящее время являются преобладающим сценарием на Уолл-стрит.

Рынки прогнозов оценивают тот же исход с почти полной уверенностью. На Kalshi контракт на то, что ФРС сохранит текущую ставку на заседании 17 июня, торгуется с вероятностью 96%, при цене 97 центов за доллар за позицию «Да». Снижение на 25 базисных пунктов оценивается всего в 3%, а повышение — в 2%. Общий объем торгов по этому контракту с момента открытия в конце сентября 2025 года составил 8 380 429 долларов, и его закрытие запланировано непосредственно перед официальным объявлением. Связанные субрынки Kalshi показывают 99-процентную вероятность того, что ставка по федеральным фондам останется выше 3,25%, и 98-процентную вероятность того, что после июньского заседания она удержится выше 3,50%.

Polymarket показывает ту же картину в более широком масштабе. Рынок ставок на решение ФРС на этой платформе сгенерировал общий объем торгов в 34 512 550 долларов. Вероятность сохранения верхней границы целевого диапазона на прежнем уровне составляет 98%, что подтверждается прямым объемом торгов в 6 123 664 доллара только по этому направлению. Вероятность снижения на 25 базисных пунктов составляет 1%, снижения на 50 базисных пунктов или более — 1%, повышения на 25 базисных пунктов — 1%, а повышения на 50 базисных пунктов или более — менее 1%. По всем исходам трейдеры вложили более 34 млн долларов, выразив почти единодушную уверенность в том, что 17 июня ФРС не предпримет никаких действий.

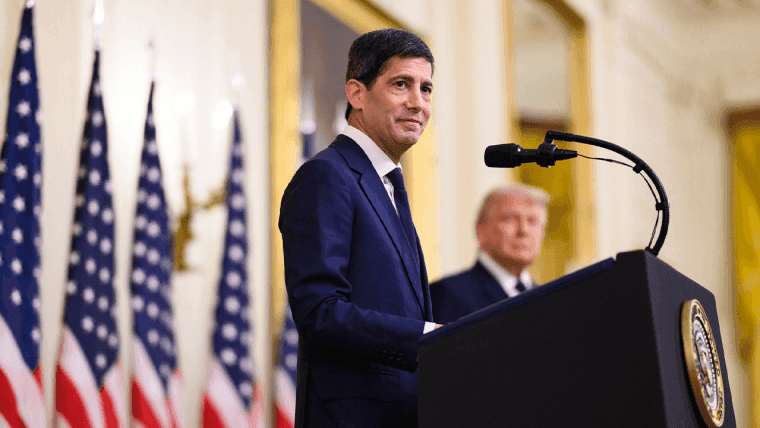

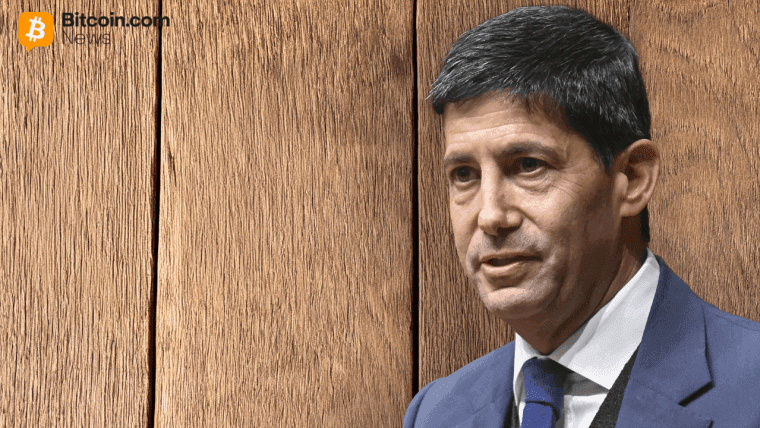

Кевин Уорш будет приведен к присяге в качестве председателя Федеральной резервной системы 22 мая 2026 года на церемонии в Белом доме, которую проведет президент Трамп. Уорш занимал должность члена Совета управляющих ФРС с 2006 по 2011 год, и за этот период он заработал репутацию человека, уделяющего приоритетное внимание борьбе с инфляцией и предупреждающего о рисках продолжительной мягкой политики. С тех пор он проявил большую открытость к снижению ставок, ссылаясь на рост производительности за счет искусственного интеллекта (ИИ) как на потенциальный путь к снижению ставок без возобновления ценового давления, но аналитики широко описывают его как «ястреба» в вопросах структуры и «осторожного» в вопросах сроков.

Уорш также выступает за более быстрое сокращение баланса ФРС, который составляет от 6,5 до 6,7 триллиона долларов. Сокращение этих активов является центральным элементом того, что он называет «сменой режима» в ФРС, которая уменьшает влияние учреждения и снижает рыночные искажения, накопленные за годы количественного смягчения. Он также дал понять, что предпочитает меньшее количество публичных заявлений членов Федерального комитета по открытым рынкам (FOMC) и меньшую зависимость от «точечного графика» при формировании прогнозов.

Три фактора определяют сдвиг в ожиданиях по ставкам. Конфликт на Ближнем Востоке, связанный с Ираном, привел к росту цен на нефть, повысив риски инфляции в ближайшей перспективе. Показатели базового PCE и CPI остаются на высоком уровне, при этом апрельский CPI составил примерно 3,8% в годовом исчислении. А рынок труда, хотя и ослабевает, не ухудшился настолько, чтобы оправдать смягчение, при этом уровень безработицы составляет около 4,3–4,4%, а создание рабочих мест в частном секторе практически не растет.

JPMorgan теперь прогнозирует отсутствие снижения ставок в 2026 году. Другие брокерские компании сдвинули свои сроки смягчения на 2027 год. Некоторые сценарии на фьючерсных рынках включают риск умеренного повышения ставок в 2027 году — уровень ценообразования, который в начале этого года был бы отвергнут. Переоценка распространилась на все классы активов. Фондовые рынки столкнулись с давлением со стороны более высоких ставок дисконтирования, причем акции компаний с высоким потенциалом роста и циклические акции в большей степени поглотили это воздействие.

Инвесторы в инструменты с фиксированным доходом, удерживающие позиции с длительной дюрацией, наблюдали падение цен на фоне роста доходности, хотя новые выпуски теперь предлагают более конкурентоспособный доход. Доллар США получил поддержку за счет разницы в ставках, что создало препятствия для развивающихся рынков. Биткойн и другие криптоактивы подешевели на фоне снижения ожиданий снижения ставок, поскольку более высокие альтернативные издержки и укрепление доллара оказывают давление на позиции, ориентированные на риск.

Президент Трамп неоднократно призывал к снижению ставок в 2026 году, утверждая, что более низкие затраты на заимствования поддержат заводы, автомобильные предприятия и инвестиции в недвижимость. Он выдвинул кандидатуру Варша, рассчитывая на согласие по вопросу смягчения, и заявил, что будет разочарован, если снижение ставок не произойдет быстро. Варш прямо затронул эту напряженность во время слушаний по утверждению его кандидатуры в Сенате в апреле 2026 года.

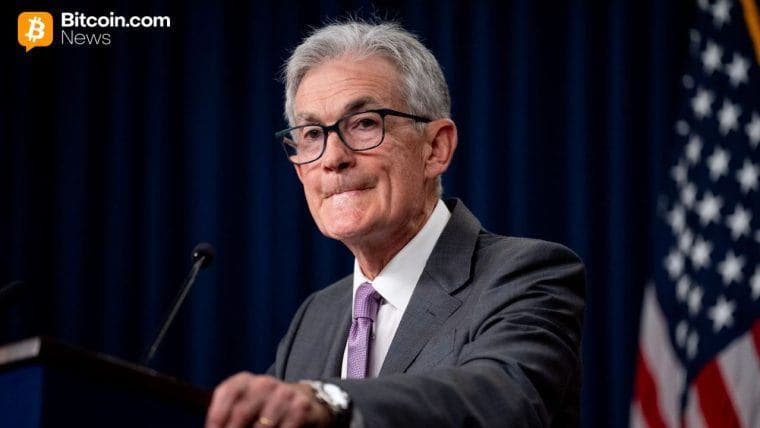

Во время своего выступления он сказал, что Трамп ни разу не просил его взять на себя обязательства по какому-либо конкретному решению о процентной ставке и что он не согласился бы на это. Его узкое утверждение со счетом 54 против 45 отразило опасения демократов по поводу политической близости к Белому дому. Джером Пауэлл, чей срок полномочий в качестве председателя истек в мае 2026 года, остается в ФРС в качестве управляющего. Его дальнейшее присутствие добавляет элемент институциональной преемственности наряду с любым курсом, который задаст Уорш.

Заседание FOMC 17 июня будет тщательно отслеживаться как первая возможность для Уорша продемонстрировать свою политическую позицию через обновленные прогнозы и заявления после заседания, при этом на рынке прогнозов уже размещено более 42 млн долларов капитала в ожидании отсутствия изменений. В текущих условиях базовым сценарием является продолжительное сохранение текущей политики, если только данные по рынку труда не ухудшатся существенно или цены на энергоносители не снизятся. Инвесторы корректируют свои позиции соответственно, отдавая предпочтение стратегиям с короткой дюрацией, наличным средствам и отдельным реальным активам вместо позиций, чувствительных к изменению ставок.

Эта статья была переведена с английского языка с помощью искусственного интеллекта. Оригинальная версия на английском языке является авторитетным источником; автоматические переводы могут содержать неточности, особенно в юридической и нормативной терминологии.