Peter Schiff avertizează că modelul de finanțare al Strategy erodează atractivitatea MSTR ca investiție în bitcoin cu efect de levier, susținând că emisiunea continuă de acțiuni va dilua expunerea la bitcoin a acționarilor ordinari, în timp ce va avantaja creditorii și investitorii cu acțiuni preferențiale.

Peter Schiff afirmă că strategia nu mai reprezintă un pariu pe Bitcoin cu efect de levier și îi avertizează pe acționarii MSTR cu privire la o diluare infinită

SCRIS DE

DISTRIBUIE

Concluzii cheie

- Peter Schiff susține că modelul de finanțare al Strategy favorizează din ce în ce mai mult creditorii și acționarii cu acțiuni preferențiale în detrimentul investitorilor cu acțiuni ordinare.

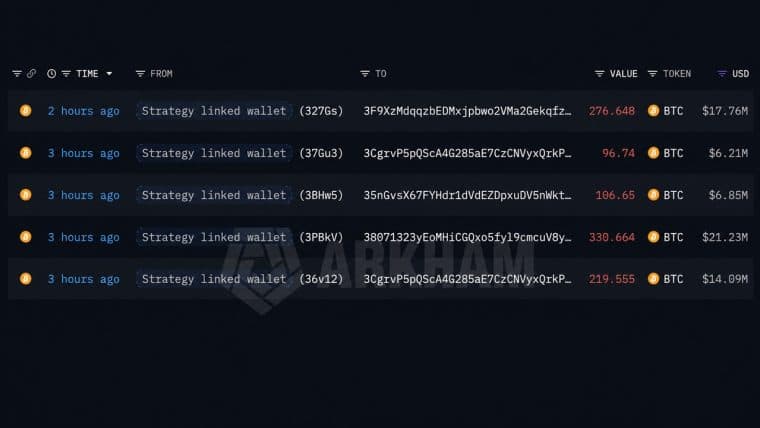

- Strategy deține 843.775 BTC, dar are și o datorie de 6,75 miliarde de dolari și titluri preferențiale în valoare de 15,46 miliarde de dolari.

- Întrebarea cheie este dacă emisiunile viitoare de acțiuni vor continua să crească valoarea bitcoin pe acțiune sau vor duce la o diluare și mai mare.

Pariul Strategy pe bitcoin se confruntă cu un test al structurii de capital

Acționarii Strategy Inc. (Nasdaq: MSTR) se confruntă cu două scenarii concurente. O redresare a prețului bitcoin-ului ar putea restabili atractivitatea MSTR ca instrument de investiție amplificat, în timp ce emisiunile continue de acțiuni ordinare și preferențiale ar putea reduce expunerea la bitcoin reprezentată de fiecare acțiune.

Economistul, susținătorul aurului și criticul de lungă durată al bitcoinului, Peter Schiff, susține că al doilea scenariu devine din ce în ce mai probabil. Într-o postare din 16 iulie pe X, el a afirmat că MSTR „nu mai reprezintă un pariu pe bitcoin cu efect de levier” și a avertizat că vânzările continue de acțiuni ar dilua deținerea de bitcoin pe acțiune obișnuită, beneficiind în același timp creditorii și investitorii în acțiuni preferențiale.

Tabloul de bord în timp real al Strategy a arătat că societatea deținea 843.775 BTC, în valoare de aproximativ 54,13 miliarde de dolari, sau 207.776 satoshi pe acțiune. De asemenea, societatea a raportat o datorie de 6,75 miliarde de dolari și titluri preferențiale în valoare de 15,46 miliarde de dolari.

Bitcoinul pe acțiune oferă dovezi ambelor părți

Argumentul lui Schiff depinde mai puțin de deținerile totale de BTC ale Strategy decât de faptul dacă valoarea bitcoin pe acțiune continuă să crească. O trezorerie mai mare nu generează automat o expunere mai mare pentru acționarii ordinari dacă numărul diluat de acțiuni crește mai rapid.

Cele mai recente cifre sunt mixte. Strategy a raportat un randament trimestrial al BTC de -1,6%, ceea ce sugerează că expunerea la bitcoin pe acțiune s-a redus în această perioadă. Cu toate acestea, randamentul BTC de la începutul anului a rămas pozitiv, la 6,6%, oferind un contraargument la afirmația lui Schiff.

Această divergență lasă dezbaterea nerezolvată. O revenire a valorii bitcoin pe acțiune ar susține modelul de finanțare al Strategy, în timp ce scăderi suplimentare ar întări argumentul diluării.

Obligațiunile preferențiale măresc miza pentru acționarii ordinari

Critica lui Schiff se concentrează, de asemenea, asupra celor care beneficiază cel mai mult de pe urma structurii de capital a Strategy. Compania a raportat titluri preferențiale în valoare de 15,46 miliarde de dolari, inclusiv STRC, acțiunea sa preferențială perpetuă care plătește un dividend anual variabil, stabilit în prezent la 12%.

Strategy poate, de asemenea, să-și utilizeze rezerva în dolari pentru a-și îndeplini obligațiile privind dobânzile și dividendele preferențiale, apoi să refacă acea rezervă prin activități pe piața de capital sau vânzări de bitcoin. Acest lucru oferă companiei flexibilitate, dar îi expune totodată pe acționarii ordinari la un risc mai mare de diluare și de finanțare.

Următorul catalizator îl reprezintă publicarea rezultatelor financiare ale Strategy pentru al doilea trimestru, pe 30 iulie. Numărul actualizat de acțiuni, valoarea în bitcoin pe acțiune și activitatea de finanțare vor arăta dacă MSTR oferă în continuare o expunere amplificată la bitcoin sau dacă o parte mai mare din valoarea companiei este direcționată către investitorii cu prioritate.

Acest articol a fost tradus din limba engleză cu ajutorul inteligenței artificiale. Versiunea originală în limba engleză este sursa autoritară; traducerile automate pot conține inexactități, în special în terminologia juridică și de reglementare.