David Schwartz, emerytowany dyrektor ds. technicznych firmy Ripple, stwierdził, że zakres zastosowań XRP rozszerza się, ponieważ rejestr XRP obsługuje wyemitowane aktywa, tokenizowane aktywa z realnego świata oraz coraz szerszą gamę produktów finansowych, takich jak papiery wartościowe, fundusze, transakcje repo i pożyczki.

Zastosowanie XRP wykracza poza płatności, a sieć XRPL rozważa wprowadzenie tokenizowanych akcji, funduszy i kredytów

NAPISAŁ

UDOSTĘPNIJ

Najważniejsze wnioski

- Księga XRP wykracza poza płatności, obsługując tokenizowane aktywa i produkty finansowe.

- Tokenizowane papiery wartościowe, fundusze, transakcje repo i pożyczki mogą poszerzyć rzeczywistą użyteczność XRP Ledger.

- Schwartz stwierdził, że rosnący ekosystem aktywów XRP Ledger może pogłębić jego rolę na rynkach finansowych.

„XRP in a Minute” pokazuje, jak XRPL wykracza poza podstawowe transfery

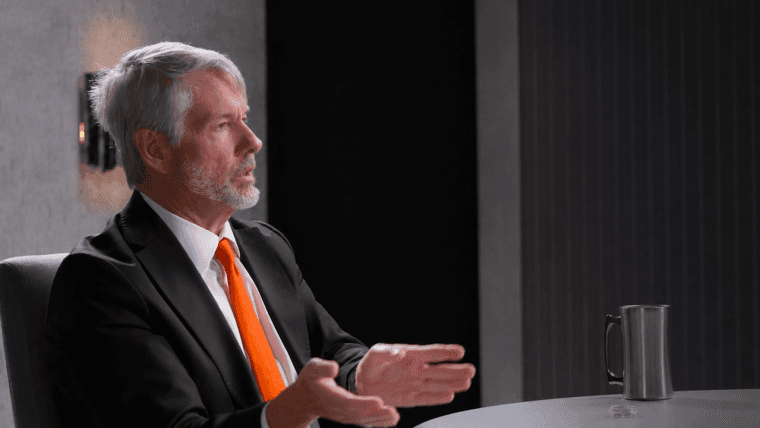

5 czerwca firma Ripple opublikowała nowy odcinek serii „XRP in a Minute”, w którym David Schwartz wyjaśnia, w jaki sposób rozszerza się zakres zastosowań XRP. Schwartz jest emerytowanym dyrektorem ds. technologii w firmie Ripple i jednym z pierwotnych twórców XRP Ledger (XRPL). Segment rozpoczyna się pytaniem: „W jaki sposób rozszerza się użyteczność XRP?”. Jego odpowiedź koncentruje się na tokenizowanych aktywach, wdrażaniu w przedsiębiorstwach oraz usługach finansowych opartych na XRPL.

„Bitcoin zapoczątkował wszystko, udostępniając publiczny łańcuch bloków, który pozwalał ludziom przechowywać i przesyłać bitcoiny” – wyjaśnił Schwartz. Podkreślił, że ten przełom pokazał, iż ludzie mogą posiadać i przenosić wartość cyfrową w otwartej infrastrukturze. XRP Ledger rozszerzył następnie ten model, obsługując natywne aktywa cyfrowe oraz aktywa emitowane.

Schwartz powiedział:

„Wkrótce potem pojawił się XRP Ledger, zapewniający zarówno natywne aktywa cyfrowe podobne do bitcoina, jak i aktywa emitowane, które mogą reprezentować takie rzeczy jak stablecoiny lub wszelkiego rodzaju aktywa tokenizowane”.

To rozróżnienie stanowi podstawę argumentacji Schwartza dotyczącej użyteczności. XRP Ledger nie ogranicza się do wysyłania XRP między użytkownikami. Może również obsługiwać aktywa reprezentujące dolary, fundusze, papiery wartościowe, akcje lub inne formy wartości. To nadaje XRPL szerszą rolę finansową, ponieważ może łączyć emisję, transfer i rozliczanie aktywów w jednej sieci.

Aktywa tokenizowane mogą wprowadzić XRP na rynki finansowe

Schwartz kontynuował: „Obecnie przedsiębiorstwa wykorzystują XRP Ledger do udostępniania tokenizowanych aktywów z realnego świata [RWAs], a w najbliższej przyszłości będą oferować wszystko, od tokenizowanych papierów wartościowych po fundusze rynku pieniężnego, a nawet takie rzeczy jak tokenizowane akcje”. To stwierdzenie przenosi dyskusję poza obszar płatności. Aktywa tokenizowane mogą wprowadzić znane produkty finansowe na tory blockchainu, gdzie ich emisja, transfer i rozliczanie mogą stać się łatwiejsze.

Kolejny etap przeniesie XRP Ledger dalej na rynki kredytowe. „Wkrótce”, zauważył Schwartz, „zobaczymy takie funkcje, jak tokenizowane repo i tokenizowane pożyczki”. Repo to krótkoterminowe narzędzia finansowania stosowane na rynkach tradycyjnych. Tokenizowane pożyczki rozszerzyłyby rolę XRPL o działania związane z zaciąganiem pożyczek, zabezpieczeniami i spłatami. Razem produkty te wskazują na użyteczność opartą na infrastrukturze finansowej, a nie wyłącznie na spekulacji.

Emerytowany dyrektor techniczny Ripple powiedział:

„Przedsiębiorstwa zapewnią funkcje, które przyciągną masowe przyjęcie przez rynek detaliczny, gdzie DeFi może naprawdę spełnić swoją obietnicę zastąpienia TradFi i zapewnienia usług finansowych, których każdy potrzebuje”.

Jego pogląd stawia przedsiębiorstwa w centrum adopcji detalicznej. Konsumenci mogą nie przyjąć zdecentralizowanych finansów (DeFi), ponieważ wykorzystują one terminologię blockchain. Mogą je przyjąć, gdy tokenizowane fundusze, pożyczki, repo i akcje będą postrzegane jako proste, płynne, zgodne z przepisami i użyteczne. Dla Schwartza użyteczność XRP wzrasta, gdy XRPL obsługuje rozpoznawalne usługi finansowe, które ludzie i instytucje już rozumieją.

Ten sam motyw użyteczności pojawił się również poza komunikatami samej firmy Ripple. Dyrektor generalny Anodos Finance, Panos Mekras, powiedział niedawno, że jego firma kupuje, przechowuje i wypłaca wynagrodzenia swojemu zespołowi w XRP od 2023 roku. Przykład ten bezpośrednio nawiązuje do uwagi Schwartza na temat praktycznego zastosowania finansowego. Pokazuje on, w jaki sposób przedsiębiorstwa mogą traktować XRP jako płynność operacyjną na potrzeby działań skarbowych, płatności i operacji, a nie tylko jako aktywa będące przedmiotem obrotu.

Komentarze Schwartza odzwierciedlają również dłuższą historię XRP po 14 latach obecności na rynku. Dyrektor generalny Ripple, Brad Garlinghouse, nazwał bycie częścią rodziny XRP „zaszczytem na całe życie”, podczas gdy Schwartz opisał początki XRP jako próbę stworzenia lepszego sposobu na transfer wartości. Ostatnie dyskusje koncentrują się obecnie na tokenizacji, zarządzaniu finansami, rozliczeniach i produktach finansowych w łańcuchu bloków. Garlinghouse podkreślił również szybkość XRP, niskie koszty transakcji, skalowalność i długą historię działania, cechy, które mogą wspierać tokenizowane aktywa, pożyczki, fundusze i produkty rozliczeniowe opisane przez Schwartza.

Ten artykuł został przetłumaczony z języka angielskiego przy użyciu sztucznej inteligencji. Oryginalna wersja angielska jest źródłem autorytatywnym; tłumaczenia automatyczne mogą zawierać nieścisłości, zwłaszcza w terminologii prawnej i regulacyjnej.