Przez krótki czas w tym roku rynek wydawał się skłonny uwierzyć, że każdy megawat otoczony ogrodzeniem może stać się fabryką sztucznej inteligencji.

Hossa na rynku sztucznej inteligencji wśród górników bitcoinów zwraca uwagę na płynność środków osób z wewnątrz

NAPISAŁ

UDOSTĘPNIJ

Artykuł ten ukazał się po raz pierwszy w „Miner Weekly” – cotygodniowym biuletynie wydawanym przez BlocksBridge Consulting, zawierającym najświeższe wiadomości z dziedziny energetyki, bitcoina i mocy obliczeniowej dla sztucznej inteligencji, zaczerpnięte z magazynu „The Energy Mag”. Zapisz się, aby otrzymywać go raz w tygodniu na swoją skrzynkę e-mailową.

Górnicy bitcoinów nie musieli już rozmawiać wyłącznie o cenie hashowania, wydajności floty czy kolejnej korekcie trudności. Mogli rozmawiać o kampusach, warunkach dzierżawy, hiper-skalerach, neochmurach, obciążeniach inferencyjnych i „krytycznym obciążeniu IT”. Te same podstacje, które niegdyś zasilały szafy z układami ASIC, zostały ponownie zaprezentowane inwestorom jako rzadkie bramy energetyczne prowadzące do boomu sztucznej inteligencji. Na rynku ograniczonym pod względem zasilania ta narracja zadziałała.

Zadziałała tak dobrze, że na pierwszy plan wysuwa się nowe pytanie: kto uzyskał płynność finansową, gdy ta narracja działała?

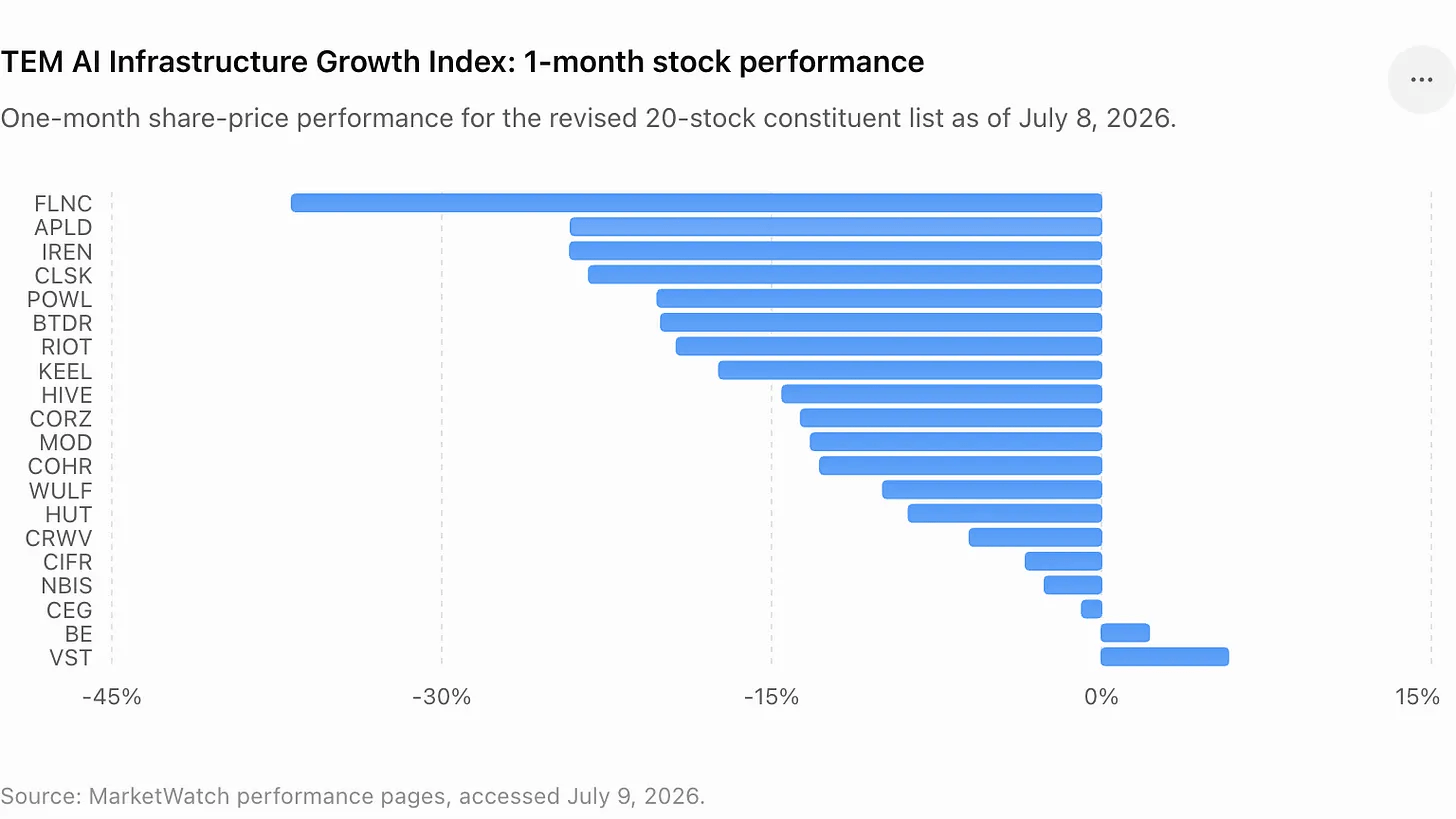

Pytanie to wysuwa się na pierwszy plan, ponieważ indeks TEM AI Infrastructure Growth Index – koszyk śledzący podmioty zajmujące się wydobywaniem bitcoinów, neochmury, dostawców energii oraz inne firmy związane z fizyczną rozbudową infrastruktury sztucznej inteligencji – spadł w ciągu ostatniego miesiąca o 16%. Ta korekta nie podważa długoterminowych argumentów przemawiających za obliczeniami opartymi na energii. Nie sugeruje też, że niedawne transakcje sprzedaży dokonywane przez osoby posiadające informacje poufne lub redukcje portfeli przez akcjonariuszy były nieprawidłowe. Wiele z tych transakcji zostało ujawnionych jako transakcje z góry ustalone w ramach planów zgodnie z zasadą 10b5-1, które mają na celu umożliwienie osobom posiadającym informacje poufne sprzedaży akcji zgodnie z ustalonymi wcześniej instrukcjami.

Jednak postrzeganie rynku zmienia się szybko. Planowana sprzedaż w trakcie hossy może wyglądać na rutynową. Planowana sprzedaż, po której następuje spadek w całym sektorze, zaczyna przypominać okazję do pozyskania płynności.

Ostatnie notowania dostarczyły inwestorom kilku przykładów do przeanalizowania. Dyrektor ds. prawnych spółki Core Scientific (NASDAQ: CORZ) sprzedał akcje w momencie, gdy narracja dotycząca centrum danych AI tej firmy przyczyniła się do wzrostu kursu akcji. Dyrektor generalny Riot Platforms (NASDAQ: RIOT) ujawnił wcześniej uzgodnioną sprzedaż po odbiciu kursu akcji tej spółki zajmującej się wydobywaniem kryptowalut. Tether zmniejszył swoje zaangażowanie w Bitdeer (NASDAQ: BTDR) po zakupie akcji podczas wcześniejszej wyprzedaży i sprzedaży w trakcie odbicia. TeraWulf (NASDAQ: WULF) ujawnił kolejną transakcję sprzedaży akcji przez swojego dyrektora na krótko przed jedną z najbardziej znaczących w branży zapowiedzi dotyczących leasingu rozwiązań AI.

W przypadku IREN kontrowersje dotyczą nie tyle sprzedaży akcji przez osoby posiadające informacje poufne, co wynagrodzeń dla tych osób. Zarząd spółki zatwierdził ponad 18 milionów jednostek akcji z ograniczeniami (RSU) dla współzałożycieli pełniących funkcję współprezesów, co wywołało debatę na temat ładu korporacyjnego i rozmycia kapitału w przypadku akcji, które stały się jednym z najbardziej widocznych zwycięzców zmiany strategii z wydobywania kryptowalut na sztuczną inteligencję.

Wszystkie te wydarzenia razem wskazują na zmianę w sektorze infrastruktury sztucznej inteligencji. Inwestorzy nie pytają już tylko, które firmy mają potencjał. Pytają, kto czerpie korzyści ekonomiczne, kto ponosi koszty rozwodnienia akcji, kto zachowuje ekspozycję na wzrost wartości i kto zmonetyzował zmianę wyceny, zanim zainteresowanie rynkiem osłabło.

TeraWulf w centrum uwagi

TeraWulf stanowi najbardziej wyrazisty przykład, ponieważ firma ta pozostaje jednym z najwyraźniejszych przykładów zmiany wyceny w sektorze infrastruktury sztucznej inteligencji.

29 czerwca spółka Beowulf E&D Holdings, zarządzana przez prezesa i dyrektora generalnego TeraWulf Paula Pragera, poinformowała o sprzedaży 275 000 akcji TeraWulf po średniej ważonej cenie 26,596 USD za akcję, co przyniosło około 7,3 mln USD wpływów brutto. Sprzedaż miała miejsce na tydzień przed ogłoszeniem przez TeraWulf zawarcia 20-letniej umowy dzierżawy infrastruktury sztucznej inteligencji z firmą Anthropic.

Ta czerwcowa transakcja była częścią szerszej serii ujawnionych transakcji sprzedaży przeprowadzonych przez Pragera i Beowulf E&D Holdings od końca marca. W sumie Prager i zarządzany przez niego podmiot sprzedali około 1,59 mln akcji TeraWulf, uzyskując przychód brutto w wysokości około 32,7 mln dolarów, co oznacza średnią ważoną cenę sprzedaży wynoszącą około 20,55 dolarów za akcję.

Następnie, 6 lipca, firma TeraWulf ogłosiła zawarcie 20-letniej umowy dzierżawy z firmą Anthropic w jej kampusie Justified Data w Hawesville w stanie Kentucky. Oczekuje się, że umowa dzierżawy przyniesie około 19 mld dolarów przychodów wynikających z umowy w początkowym okresie obowiązywania oraz zapewni obsługę obciążenia krytycznego IT o mocy około 401 MW. TeraWulf zgodziła się również sprzedać swój 50,1-procentowy udział w spółce joint venture Abernathy grupie inwestorów pod przewodnictwem Fluidstack, monetyzując inwestycję wycenianą na około 450 mln dolarów i zapewniając spółce kapitał, który będzie można przeznaczyć na projekty infrastruktury sztucznej inteligencji będące w całości jej własnością.

To właśnie tego rodzaju transakcji inwestorzy oczekiwali od kopalń dysponujących dużymi zasobami energii: długoterminowego klienta z branży sztucznej inteligencji, wysokiej wartości przychodów wynikających z umowy oraz argumentu, że istniejącą infrastrukturę wydobywczą można przekształcić w aktywa o wyższym wskaźniku wielokrotności.

Jest to również moment, w którym warto zwrócić uwagę na płynność akcji w posiadaniu osób posiadających informacje poufne.

Cipher, Riot i Core Scientific wykazują ten sam wzorzec

Cipher Digital (NASDAQ: CIFR) stanowi najnowszy przykład w kontekście „okna płynności”.

8 lipca dyrektor generalny Cipher, Tyler Page, złożył wniosek o sprzedaż 112 500 akcji CIFR o wartości rynkowej około 2,38 mln dolarów, co oznacza średnią cenę 21,19 dolarów. Sprzedaż była związana z planem transakcyjnym zgodnie z zasadą 10b5-1, przyjętym 19 grudnia 2025 r. Firma Cipher ujawniła wcześniej, że plan Page’a obejmował potencjalną sprzedaż do 1,5 mln akcji do 24 grudnia 2026 r. Zgłoszenie dotyczące 112 500 akcji stanowiło 7,5% całkowitego limitu 1,5 mln akcji przewidzianego w ramach planu.

Firma Riot Platforms przedstawiła własną wersję wydarzeń. W maju dyrektor generalny Jason Les sprzedał 175 000 akcji o wartości około 4,2 mln dolarów w ramach planu zgodnie z zasadą 10b5-1 przyjętego w sierpniu 2025 r. 22 czerwca sprzedał kolejne 250 000 akcji o wartości rynkowej 7,03 mln dolarów.

Core Scientific stanowił kolejny punkt zainteresowania w handlu łączącym sztuczną inteligencję z wydobywaniem kryptowalut. Firma wyszła z upadłości w 2024 r. i od tego czasu zmieniła profil działalności, skupiając się na kolokacji o wysokiej gęstości oraz infrastrukturze sztucznej inteligencji, jednocześnie nadal odnotowując spadek przychodów z własnego wydobywania.

Dyrektor ds. prawnych i administracyjnych Core Scientific, Todd DuChene, złożył 6 lipca wniosek o sprzedaż 140 000 akcji o wartości rynkowej 3,0 mln dolarów. Planowana sprzedaż nastąpiła po 12 wcześniejszych transakcjach zbycia po 10 000 akcji od 13 kwietnia, co oznacza, że ujawniona sprzedaż w ramach tego planu wyniosła około 260 000 akcji i 5,9 mln dolarów wpływów brutto.

Należy jednak pamiętać o kilku istotnych zastrzeżeniach. Zasada 10b5-1 odnosi się do wcześniej ustalonych planów transakcyjnych, mających na celu oddzielenie transakcji osób posiadających informacje poufne od późniejszych wydarzeń korporacyjnych, a sprzedaż akcji przez kadrę kierowniczą posiadającą duże pakiety akcji może wynikać z dywersyfikacji portfela, kwestii podatkowych lub potrzeby zapewnienia sobie płynności finansowej, a nie z negatywnej oceny sytuacji firmy. Nie jest to przyznanie się do pesymistycznego nastawienia. Kierownictwo posiadające pakiety wynagrodzeń oparte w dużej mierze na akcjach często sprzedaje je nawet wtedy, gdy nadal optymistycznie ocenia sytuację firmy.

Jednak rynki publiczne nie oceniają wyłącznie legalności. Oceniają one również zgodność interesów. Kiedy członkowie kadry kierowniczej sprzedają akcje po tym, jak ich wycena uległa korekcie w związku z oczekiwaniami dotyczącymi sztucznej inteligencji, a następnie sektor odnotowuje spadki, inwestorzy zaczynają się zastanawiać, czy równowaga między ryzykiem a zyskiem przesunęła się z akcjonariuszy wewnętrznych na akcje w obrocie publicznym.

Kwestia „okna płynności” nie ogranicza się wyłącznie do kadry kierowniczej.

Ostatnie transakcje Tether dotyczące Bitdeer pokazują, jak strategiczni posiadacze również wykorzystali odbicie cen akcji spółek zajmujących się wydobywaniem AI, aby zmniejszyć swoje zaangażowanie. Jak donosi TheEnergyMag, firma Tether zredukowała swoje pozycje w Bitdeer po średniej cenie około 20 USD na początku czerwca, po tym jak nabyła akcje Bitdeer po 8,85 USD za sztukę podczas wyprzedaży rynkowej na początku tego roku. Chociaż Tether pozostał jednym z największych udziałowców Bitdeer, transakcja ta nadal wpisuje się w schemat: kupowanie w momencie spadków, redukcja pozycji w trakcie ponownej wyceny akcji w związku z AI oraz utrzymanie pozycji wystarczająco dużej, by móc nadal uczestniczyć w rynku, jeśli tendencja ta się utrzyma.

IREN wprowadza warstwę zarządzania

IREN zwraca uwagę na inną, ale powiązaną kwestię.

Spółka stała się jedną z najczęściej obserwowanych firm z sektora infrastruktury AI po tym, jak wykroczyła poza wydobywanie bitcoinów i zaczęła wykorzystywać możliwości związane z chmurą AI oraz centrami danych na dużą skalę. Jednak jej najnowsze ujawnienie informacji o wynagrodzeniach wywołało negatywne reakcje wśród niektórych inwestorów detalicznych i komentatorów rynkowych.

30 czerwca zarząd IREN zatwierdził przyznanie po 9 099 328 jednostek akcji z ograniczeniami (RSU) każdemu z współprezesów, Williamowi Robertsowi i Danielowi Robertsowi. Nagrody te podlegają łącznemu sześcioletniemu okresowi nabywania uprawnień i okresowi utrzymywania akcji. Spółka oświadczyła, że żaden ze współprezesów nie otrzyma kolejnej nagrody w formie akcji do roku obrotowego 2031, a przyznane nagrody miały na celu zatrzymanie kadry kierowniczej i zmotywowanie jej do działania w kolejnej fazie rozwoju IREN.

To wyjaśnienie nie uciszyło debaty. Krytycy skupili się na wielkości pakietu, jego rozmyciu oraz fakcie, że firma wciąż znajduje się w trakcie udowadniania, iż jej strategia dotycząca infrastruktury sztucznej inteligencji może generować trwałe zyski. Akcje IREN gwałtownie spadły, gdy obawy dotyczące ładu korporacyjnego zbiegły się z szerszą wyprzedażą akcji spółek związanych ze sztuczną inteligencją.

Sprawa IREN nie dotyczy sprzedaży akcji przez osoby posiadające informacje poufne. Jest to prawdopodobnie kwestia ważniejsza: debata na temat tego, jaką część korzyści wynikających z infrastruktury sztucznej inteligencji powinni otrzymać założyciele i kadra kierownicza, zanim model biznesowy w pełni dojrzeje.

W tym momencie sektor infrastruktury sztucznej inteligencji zaczyna przypominać inne okresy boomu wymagające dużych nakładów kapitałowych. Pierwsza faza hossy dotyczyła niedoboru. Kolejny etap dotyczy ładu korporacyjnego, dyscypliny kapitałowej i realizacji planów. W tej fazie ujawnione transakcje sprzedaży akcji przez osoby posiadające informacje poufne, redukcje portfeli przez strategicznych udziałowców oraz przyznanie założycielom znacznych pakietów akcji stają się częścią tej samej historii. Pokazują one inwestorom, gdzie leżą prywatne motywacje w kontekście boomu na rynku publicznym.

Artykuł ten ukazał się po raz pierwszy w „Miner Weekly”, cotygodniowym biuletynie wydawanym przez BlocksBridge Consulting, zawierającym najnowsze wiadomości z dziedziny energetyki, bitcoina i mocy obliczeniowej sztucznej inteligencji, zaczerpnięte z serwisu The Energy Mag. Zapisz się, aby otrzymywać go raz w tygodniu na swoją skrzynkę e-mailową.

Ten artykuł został przetłumaczony z języka angielskiego przy użyciu sztucznej inteligencji. Oryginalna wersja angielska jest źródłem autorytatywnym; tłumaczenia automatyczne mogą zawierać nieścisłości, zwłaszcza w terminologii prawnej i regulacyjnej.