Strategy økte utbyttet på sin foretrukne aksje til 12% i slutten av juni, men verdipapiret omsettes fortsatt godt under $100-prisen selskapet sier at det ønsker at investorer skal se.

Debatten øker om strategien med å bruke bitcoinsalg til å finansiere tilbakekjøp av STRC

SKREVET AV

DEL

Viktige punkter

- Strategy økte STRCs utbytte til 12% den 29. juni mens aksjen handlet rundt $87.

- Strategy godkjente et tilbakekjøp på $1 milliard med STRC som første prioriterte mål.

- Peter Schiff sa at STRCs pris under $87 signaliserer at Wall Street tviler på Bitcoins veksttempo.

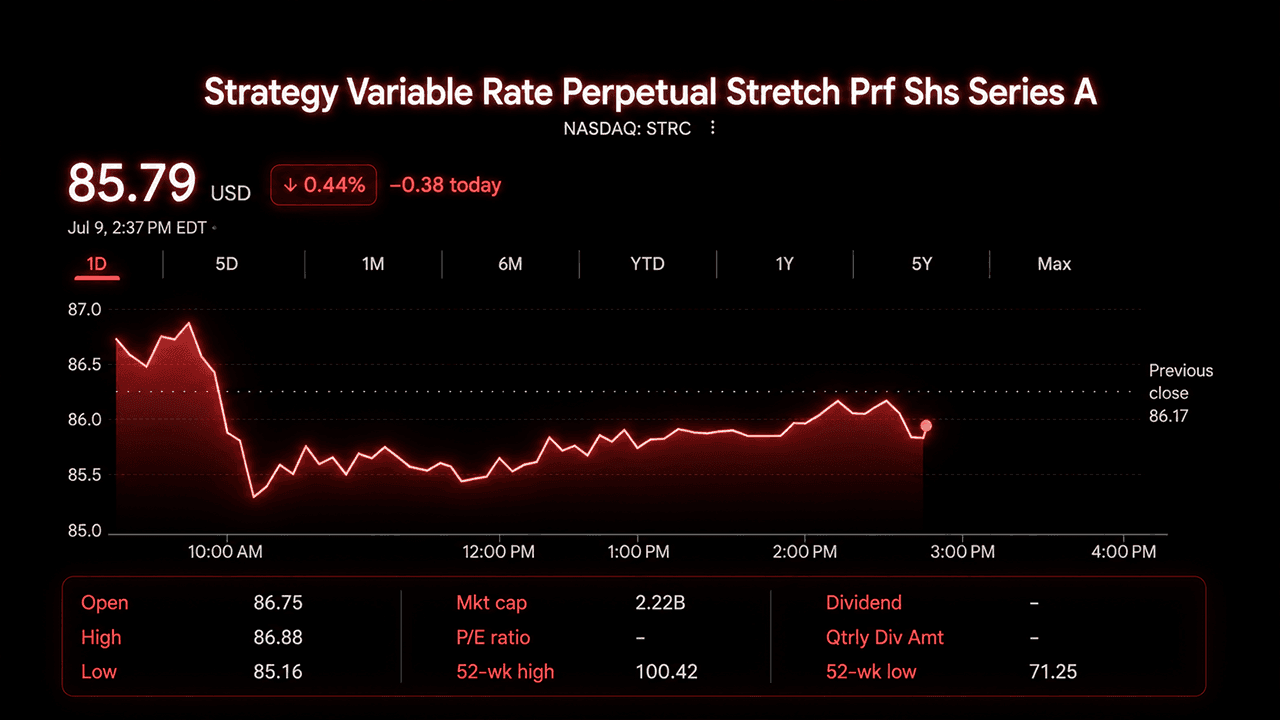

STRC, Strategys Variable Rate Series A Perpetual Stretch Preferred Stock, ble denne uken handlet i midten til øvre del av $80-tallet, med enkelte økter som falt under $85. Aksjen har et 52-ukers intervall på omtrent $71 til $100, og gapet mellom markedsprisen og den oppgitte pålydende verdien har blitt et av de mer debatterte temaene på X i begynnelsen av juli.

Et nytt rammeverk, en gammel rabatt

Strategy presenterte et «Digital Credit Capital Framework» den 29. juni. Planen økte STRCs annualiserte utbytte til 12%, flyttet utbetalingene til en halv-månedlig plan, og økte selskapets USD-reserve til rundt $2,55 milliarder. Dette beløpet dekker omtrent 17,4 måneder med kombinerte foretrukne utbytte- og renteforpliktelser, ifølge innleveringen.

Selskapet godkjente også et tilbakekjøpsprogram på $1 milliard som omfatter dets fire foretrukne verdipapirer, STRC, STRF, STRD og STRK, med STRC utpekt som første prioritet dersom tilbakekjøp anses som verdiskapende. Strategy opplyste at kjøpene ikke vil belaste USD-reserven. I stedet kan finansieringen komme fra et separat bitcoin-monetiseringsprogram på $1,25 milliarder som ble godkjent samtidig med tilbakekjøpsplanen.

Ledelsen rammet inn endringene som et skifte mot aktiv forvaltning. Administrerende direktør Phong Le sa at selskapet nå har fleksibilitet til å utstede aksjer når forholdene ligger til rette, og tilbakekjøpe dem når regnestykket går den andre veien. Finansdirektør Andrew Kang beskrev Bitcoin i seg selv som kapital som nå kan flyttes for å støtte den foretrukne kapitalstrukturen.

Strategy satte et mål om at STRC over tid skal handles mellom $99 og $100, men selskapet var tydelig på begrensningene ved dette målet. Det sa at det ikke kan garantere intervallet, og presiserte at et fall i prisen alene ikke utløser en automatisk utbytteøkning.

Hvorfor prisen ikke har beveget seg

STRC ble lansert i juli 2025 til $90–$100 med et utbytte på 9% og ble markedsført som et selvkorrigerende instrument, et som ville drive tilbake mot pålydende gjennom utbyttejusteringer og et markedsbasert utstedelsesprogram. Det holdt i flere måneder. Deretter presset Bitcoins svakhet i 2026, kombinert med et stort tilbakekjøp av konvertibel gjeld som reduserte kontantbeholdningen, STRC ned til de lave $70-ene innen slutten av juni.

Det nye rammeverket adresserer flere av disse bekymringene direkte, men aksjen har ikke sprunget tilbake. Tradere peker på Bitcoins korrelasjon med den foretrukne aksjen, vedvarende tvil om reservens varighet, og konkurranse fra søsken med større rabatt som STRK og STRD, som noen mener gir mer verdi per dollar brukt på et tilbakekjøp.

X-debatten om tilbakekjøp

Uenigheten som utspiller seg på X, dreier seg om ett spørsmål: bør Strategy bruke sin nye tilbakekjøpsfullmakt aggressivt for å presse STRC tilbake mot pålydende, eller ville en slik intervensjon gjøre mer skade enn nytte. Samtalen har blitt mer levende siden Strategys salg av mer enn 3 000 bitcoin.

Opsjonstraderen BTC Optioneer hevdet at selskapets opprinnelige satsing på naturlig etterspørsel ikke har slått til. Tilbakekjøp av STRC, skrev kontoen, kan få prisen tilbake til $100 og gjenopprette investortilliten, noe som igjen kan trekke til seg arbitrasjetradere som er villige til å kjøpe på dipper.

X-kontoen Bitpaine skjøt hardt tilbake mot den logikken i en mye delt tråd. Kontoen hevdet at det ikke finnes noe reelt krav om at STRC skal ligge nøyaktig på $100, og at å tvinge prisen dit gjennom tilbakekjøp fjerner prisoppdagelsen som gjorde designet troverdig i utgangspunktet. Bitpaine foreslo at et bredere bånd, noe nærmere $90 til $110, ville la markedet fastsette en effektiv avkastning raskere enn utbytteendringer kan, samtidig som det ville gjøre det mer risikabelt å shorte aksjen siden nedsiden ikke ville være begrenset.

Peter Schiff inntok en mer skeptisk linje til den bredere tesen bak produktet. Han sa at Wall Streets egen prising forteller den virkelige historien. Hvis store banker trodde at Bitcoin ville stige i det tempoet Strategy trenger, ville STRC allerede ligget nær pålydende i stedet for å handles under $87. Schiff skrev:

“Wall Street nekter å sette pengene der munnen er. Til tross for ville kursmål for Bitcoin, tror ikke engang store banker at Bitcoin vil stige 12% per år. Hvis de gjorde det, ville STRC bli handlet nær $100. I stedet er den under $87, noe som priser inn betydelig risiko for utbytte-kutt.”

Analytiker Derin Olenik listet opp tiltakene Strategy har gjort: økt dekning, utbytteøkningen, utbetaling to ganger i måneden og tilbakekjøpsplanen, og bemerket at aksjen fortsatt er ned rundt 13% fra sin oppgitte verdi til tross for alt dette.

Hva STRC-situasjonen betyr

Til dagens priser ligger STRCs effektive avkastning nær 13% til 14%, over den oppgitte utbyttesatsen på 12%. Å kjøpe tilbake $1 milliard av aksjen til rundt $86 ville trekke tilbake omtrent $1,16 milliarder i oppgitt foretrukket verdi, et resultat som reduserer Strategys fremtidige utbyttebyrde uavhengig av hvordan markedet reagerer på kort sikt.

Avveiningen investorene vurderer, er om det regnestykket oversettes til en vedvarende bevegelse mot pålydende, eller om Strategy ville få mer verdi ved å trekke tilbake STRK eller STRD, som handles med brattere rabatter. Foreløpig gir rammeverket Strategy flere verktøy enn det hadde i juni. Om det bruker dem, og på hvilket verdipapir først, er spørsmålet X-tradere sier de vil følge nøye med på i ukene som kommer.

Denne artikkelen er oversatt fra engelsk ved hjelp av kunstig intelligens. Den originale engelske versjonen er den autoritative kilden; automatiske oversettelser kan inneholde unøyaktigheter, særlig i juridisk og regulatorisk terminologi.