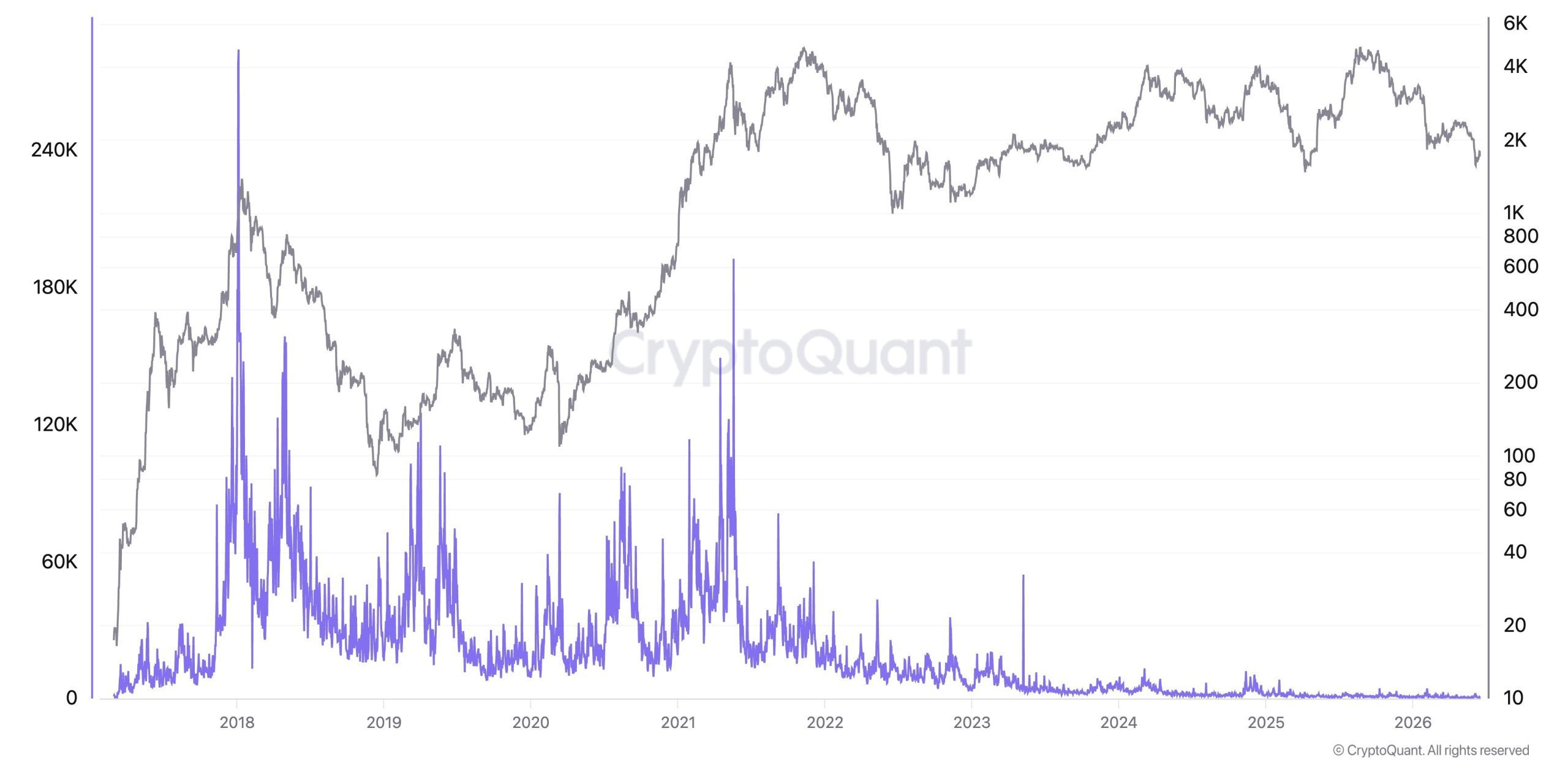

Cryptoquant-sjef Ki Young Ju sier at rotasjonen fra bitcoin til altcoins, som en gang drev hver eneste alt-sesong, «i praksis har forsvunnet», og at altcoin-volum i BTC-par har kollapset til nivåer man ikke har sett siden 2021.

Cryptoquant: BTC-til-altcoin-rotasjonen har kollapset, og altseason-æraen kan være over

SKREVET AV

DEL

Viktige punkter

En rotasjon som sluttet å rotere

I årevis har kryptomarkedet gått i en kjent rytme der bitcoin stiger først, tidlige gevinster roterer deretter inn i ether, og til slutt videre nedover risikokurven til mindre tokens. Deretter følger en «alt-sesong» nesten som urverk, et mønster som Cryptoquant-grunnlegger Ki Young Ju mener nå har stoppet opp. Han fremhevet:

«Aktivarotasjonen fra bitcoin til altcoins som tidligere drev alt-sesonger, har i praksis forsvunnet. Altcoin-volum i BTC-par har kollapset siden 2021. Tiden der «alts pumper bare fordi BTC pumper» kan være over.»

Påstanden støttes av et forverrende sett med onchain-målinger, der Cryptoquant rapporterer at altcoin-salg på spotbørser nylig nådde et femårshøydepunkt, med måneder med vedvarende netto salgspress.

Ki Young Ju har hevdet at altcoin-markedet «så vidt har vokst utover toppen fra 2021, mens bitcoin har absorbert ekstern likviditet fra tradisjonell finans», en dynamikk der børsnoterte fond (ETF-er) og selskapskasser kanaliserer nye penger inn i bitcoin snarere enn inn i den lange halen av tokens.

Resultatet er et marked der kapitalen konsentreres på toppen i stedet for å spre seg utover, og Bitcoin.com News rapporterte tidligere denne måneden at Altcoin Season Index nylig lå på 49, fortsatt langt under nivået 75 som trengs for å bekrefte en ekte altcoin-sesong (bitcoins dominans lå rundt 58 % i samme periode).

Ikke død, men brutalt selektiv

Ki Young Ju mener at overlevelseskravet for altcoins har økt kraftig, og advarer om at «99,9 % av altcoins bør forkastes.» I hans rammeverk faller tokens som er verdt å holde, inn i tre smale kategorier, nemlig aktiva knyttet til globale internettselskaper som bygger tokeniserte markeds-lag, desentraliserte finansprotokoller (DeFi) som genererer reelle inntekter, og prosjekter som er på linje med større finansielle skifter som stablecoins, tokeniserte aksjer og realverdier (RWA-er).

Det er langt unna de ukritiske rallyene i tidligere sykluser, da nær sagt enhver token med en logo og en veikart kunne tredoble seg på en uke. Budskapet til tradere i dette virker å være brutalt: den brede bølgen som tidligere løftet hver eneste altcoin i markedet samtidig, er nå borte, og fundamentale forhold (som inntekter, adopsjon, reell nytte) vil nå avgjøre hvilke prosjekter som overlever.

Hvorfor den gamle oppskriften brøt sammen

Flere krefter ser ut til å ha kommet sammen og brutt rotasjonen. For det første har institusjonelle penger som kommer inn via bitcoin-ETF-er nå en tendens til å bli værende i BTC, i stedet for å jage opp risikokurven slik krypto-native tradere en gang gjorde. Tilsvarende har strammere likviditet gjort spekulanter mer kresne, og det enorme antallet tokens som utvanner oppmerksomheten, gjør at bredt baserte gevinster er nesten umulige å opprettholde.

Bitcoin.com News har dokumentert dette skiftet, inkludert analyser av hvorfor den forventede alt-sesongen i 2025 aldri kom selv om bitcoin satte rekorder. Med dette som bakteppe utvider Ki Young Jus siste kommentarer denne tesen fra en enkelt manglende syklus til en strukturell endring i hvordan markedet er og vil fortsette å oppføre seg.

Denne artikkelen er oversatt fra engelsk ved hjelp av kunstig intelligens. Den originale engelske versjonen er den autoritative kilden; automatiske oversettelser kan inneholde unøyaktigheter, særlig i juridisk og regulatorisk terminologi.