Een korte tijd dit jaar leek de markt bereid te geloven dat elke megawatt die met een hek was omheind, een AI-fabriek zou kunnen worden.

De AI-hausse onder Bitcoin-miners zet de liquiditeit van insiders in de schijnwerpers

GESCHREVEN DOOR

DELEN

Dit artikel verscheen voor het eerst in Miner Weekly, een wekelijkse nieuwsbrief van BlocksBridge Consulting, waarin het laatste nieuws over energie, bitcoin en AI-rekenkracht uit The Energy Mag wordt gebundeld. Schrijf je in om de nieuwsbrief eens per week in je inbox te ontvangen.

Bitcoin-miners hoefden niet langer alleen te praten over hashprijs, efficiëntie van hun machinepark of de volgende moeilijkheidsaanpassing. Ze konden het hebben over campussen, leasevoorwaarden, hyperscalers, neoclouds, inferentiewerkbelastingen en „kritieke IT-belasting“. Dezelfde onderstations die ooit rekken met ASIC’s van stroom voorzagen, werden aan beleggers opnieuw gepresenteerd als schaarse energietoegangspoorten tot de kunstmatige-intelligentieboom. In een markt met beperkte stroomvoorziening werkte dat verhaal.

Het werkte zo goed dat een nieuwe vraag steeds belangrijker wordt: wie heeft er liquiditeit verkregen terwijl het verhaal werkte?

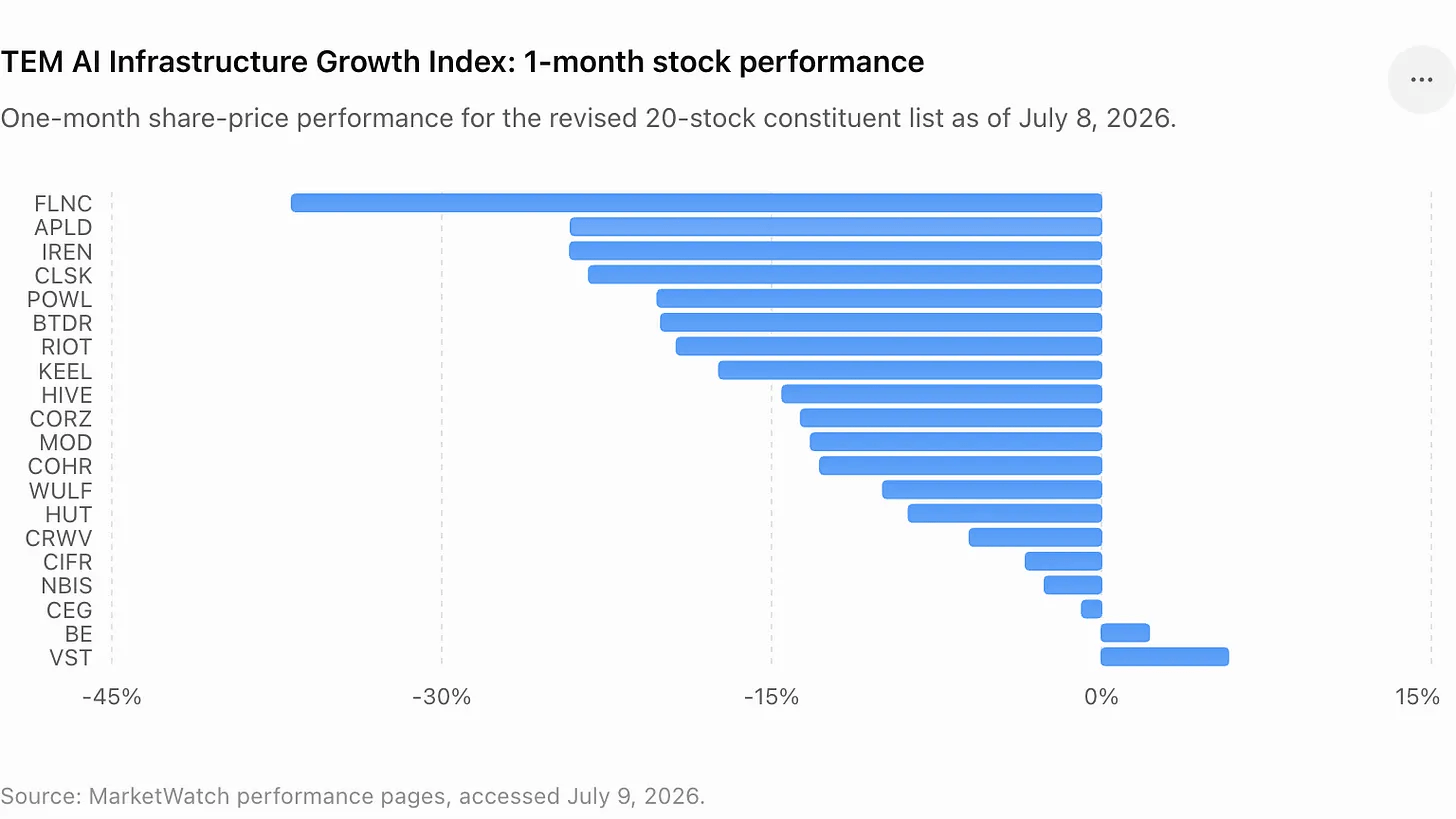

Die vraag komt steeds meer op de voorgrond nu de TEM AI Infrastructure Growth Index – een index die bitcoin-miners, neoclouds, energieleveranciers en andere bedrijven volgt die betrokken zijn bij de fysieke uitbouw van AI-infrastructuur – de afgelopen maand met 16% is gedaald. De terugval doet niets af aan het langetermijnargument voor door energie ondersteunde rekenkracht. Evenmin suggereert het dat recente verkopen door insiders of afstotingen door aandeelhouders ongepast waren. Veel van de transacties werden bekendgemaakt als vooraf afgesproken transacties in het kader van Rule 10b5-1-regelingen, die zijn ontworpen om insiders in staat te stellen aandelen te verkopen volgens vooraf vastgestelde instructies.

Maar de marktperceptie verandert snel. Een geplande verkoop tijdens een koersstijging kan er routineus uitzien. Een geplande verkoop gevolgd door een sectorbrede terugval begint echter te lijken op een liquiditeitsvenster.

De recente koersontwikkelingen hebben beleggers verschillende voorbeelden gegeven om te verwerken. De juridisch directeur van Core Scientific (NASDAQ: CORZ) verkocht aandelen terwijl het verhaal over het AI-datacenter van het bedrijf hielp de koers omhoog te stuwen. De CEO van Riot Platforms (NASDAQ: RIOT) maakte een vooraf afgesproken verkoop bekend nadat het aandeel van de mining-onderneming zich had hersteld. Tether verminderde zijn positie in Bitdeer (NASDAQ: BTDR) nadat het tijdens een eerdere uitverkoop had gekocht en tijdens een herstel had verkocht. TeraWulf (NASDAQ: WULF) maakte een nieuwe reeks aandelenverkopen door zijn topman bekend kort voor een van de meest ingrijpende aankondigingen over AI-leaseovereenkomsten in de sector.

En bij IREN gaat de controverse minder over verkopen door insiders dan over de beloning van insiders. De raad van bestuur van het bedrijf keurde meer dan 18 miljoen restricted stock units goed voor de medeoprichters en co-CEO’s, waardoor er een debat over governance en verwatering ontstond rond een aandeel dat een van de meest in het oog springende winnaars was geworden van de verschuiving van mining naar AI.

Samen markeren deze gebeurtenissen een verschuiving in de handel in AI-infrastructuur. Beleggers vragen zich niet langer alleen af welke bedrijven de macht hebben. Ze vragen zich af wie de economische voordelen binnenhaalt, wie de verwatering opvangt, wie blootstelling aan opwaarts potentieel behoudt en wie de herwaardering te gelde heeft gemaakt voordat de handel afkoelde.

TeraWulf komt in de schijnwerpers

TeraWulf biedt de meest sprekende casestudy, omdat het bedrijf een van de duidelijkste voorbeelden van herwaardering binnen de AI-infrastructuursector blijft.

Op 29 juni maakte Beowulf E&D Holdings, een entiteit onder leiding van Paul Prager, voorzitter en CEO van TeraWulf, de verkoop bekend van 275.000 TeraWulf-aandelen tegen een gewogen gemiddelde prijs van 26,596 dollar per aandeel, wat een bruto-opbrengst van ongeveer 7,3 miljoen dollar opleverde. De verkoop vond plaats een week voordat TeraWulf zijn 20-jarige leaseovereenkomst voor AI-infrastructuur met Anthropic aankondigde.

Die transactie in juni maakte deel uit van een bredere reeks openbaar gemaakte verkopen door Prager en Beowulf E&D Holdings sinds eind maart. In totaal hebben Prager en de door hem beheerde entiteit ongeveer 1,59 miljoen TeraWulf-aandelen verkocht voor een bruto-opbrengst van ongeveer 32,7 miljoen dollar, wat neerkomt op een gewogen gemiddelde verkoopprijs van ongeveer 20,55 dollar per aandeel.

Vervolgens kondigde TeraWulf op 6 juli een huurovereenkomst van 20 jaar aan met Anthropic op de Justified Data-campus in Hawesville, Kentucky. De huurovereenkomst zal naar verwachting gedurende de initiële looptijd ongeveer 19 miljard dollar aan gecontracteerde inkomsten genereren en ongeveer 401 MW aan kritieke IT-belasting ondersteunen. TeraWulf kwam ook overeen om zijn belang van 50,1% in de Abernathy-joint venture te verkopen aan een door Fluidstack geleide investeerdersgroep, waarmee een investering ter waarde van ongeveer 450 miljoen dollar wordt verzilverd en het bedrijf kapitaal krijgt om te herinvesteren in AI-infrastructuurprojecten die volledig in eigen beheer zijn.

Dat is het soort transactie waar beleggers op hebben gewacht van mijnbouwbedrijven met een groot stroomverbruik: een langetermijnklant op het gebied van AI, een groot bedrag aan contractuele inkomsten en een argument dat verouderde mijnbouwinfrastructuur kan worden opgewaardeerd tot een activabasis met een hogere waardevermeerdering.

Het is ook het soort moment dat de liquiditeit van insiders de moeite waard maakt om in de gaten te houden.

Cipher, Riot en Core Scientific vertonen hetzelfde patroon

Cipher Digital (NASDAQ: CIFR) voegt het meest recente voorbeeld toe aan het thema van de liquiditeitsvensters.

Op 8 juli diende Tyler Page, CEO van Cipher, een aanvraag in om 112.500 CIFR-aandelen te verkopen met een marktwaarde van ongeveer 2,38 miljoen dollar, wat neerkomt op een gemiddelde prijs van 21,19 dollar. De verkoop was gekoppeld aan een Rule 10b5-1-handelsplan dat op 19 december 2025 was vastgesteld. Cipher had eerder bekendgemaakt dat het plan van Page betrekking had op mogelijke verkopen van maximaal 1,5 miljoen aandelen tot en met 24 december 2026. De kennisgeving van 112.500 aandelen betrof 7,5% van het totale maximum van 1,5 miljoen aandelen in het kader van het plan.

Riot Platforms had zijn eigen versie van het verhaal. In mei verkocht CEO Jason Les 175.000 aandelen met een waarde van ongeveer 4,2 miljoen dollar in het kader van een Rule 10b5-1-plan dat in augustus 2025 was vastgesteld. Op 22 juni verkocht hij nog eens 250.000 aandelen met een marktwaarde van 7,03 miljoen dollar.

Core Scientific is een ander aandachtspunt geweest voor de crossover-handel tussen AI en mining. Het bedrijf kwam in 2024 uit het faillissement en heeft zich sindsdien geherpositioneerd rond colocation met hoge dichtheid en AI-infrastructuur, terwijl het een daling in de inkomsten uit eigen mining blijft rapporteren.

Todd DuChene, Chief Legal and Administrative Officer van Core Scientific, diende op 6 juli een aanvraag in om 140.000 aandelen met een marktwaarde van 3,0 miljoen dollar te verkopen. De geplande verkoop volgde op 12 eerdere verkopen van 10.000 aandelen sinds 13 april, waardoor de onder dit plan bekendgemaakte verkopen uitkomen op ongeveer 260.000 aandelen en een bruto-opbrengst van 5,9 miljoen dollar.

Dit zijn belangrijke kanttekeningen. Regel 10b5-1 heeft betrekking op vooraf opgestelde handelsplannen die bedoeld zijn om transacties door insiders los te koppelen van latere bedrijfsontwikkelingen, en verkopen door leidinggevenden met grote aandelenbelangen kunnen duiden op diversificatie, belastingoverwegingen of persoonlijke liquiditeitsbehoeften, in plaats van op een negatieve kijk op het bedrijf. Het is geen bekentenis van pessimisme. Leidinggevenden met beloningspakketten waarin aandelen een groot deel uitmaken, verkopen vaak zelfs wanneer ze optimistisch blijven over een bedrijf.

Maar openbare markten houden niet alleen rekening met de wettigheid. Ze houden ook rekening met afstemming. Wanneer leidinggevenden verkopen nadat een aandeel opnieuw is gewaardeerd op basis van AI-verwachtingen, en de sector vervolgens terugvalt, gaan beleggers zich afvragen of de balans tussen risico en rendement is verschoven van insiders naar de publieke float.

Het thema van het ‘liquiditeitsvenster’ beperkt zich niet tot leidinggevenden.

De recente Bitdeer-transacties van Tether laten zien hoe strategische houders de opleving in AI-mining ook hebben gebruikt om hun blootstelling te verminderen. Zoals TheEnergyMag meldde, heeft Tether begin juni zijn Bitdeer-posities afgebouwd tegen een gemiddelde prijs van ongeveer $20, nadat het eerder dit jaar tijdens een uitverkoop op de markt Bitdeer-aandelen had gekocht voor $8,85 per stuk. Hoewel Tether een van de grootste aandeelhouders van Bitdeer bleef, past de transactie nog steeds in het patroon: inkopen bij een daling, afbouwen bij de herwaardering van AI, en een positie behouden die groot genoeg is om te blijven meedoen als het verhaal zich voortzet.

IREN voegt de governance-laag toe

IREN brengt een ander, maar verwant onderwerp onder de aandacht.

Het bedrijf is uitgegroeid tot een van de meest in de gaten gehouden namen op het gebied van AI-infrastructuur, nadat het zich niet langer beperkte tot het delven van bitcoin en zich ging richten op grootschalige kansen op het gebied van AI-cloud en datacenters. Maar de meest recente bekendmaking van de beloningen leidde tot een negatieve reactie bij sommige particuliere beleggers en marktcommentatoren.

Op 30 juni keurde de raad van bestuur van IREN de toekenning goed van 9.099.328 restricted stock units aan elk van de co-CEO’s William Roberts en Daniel Roberts. De toekenningen zijn onderworpen aan een gecombineerde wacht- en houdperiode van zes jaar. Het bedrijf verklaarde dat geen van beide co-CEO’s tot het boekjaar 2031 nog een aandelenbeloning zal ontvangen, en dat de toekenningen bedoeld waren om de leidinggevenden te behouden en te motiveren tijdens de volgende groeifase van IREN.

Die uitleg kon de discussie niet sussen. Critici richtten zich op de omvang van het pakket, de verwatering ervan en het feit dat het bedrijf nog steeds bezig is te bewijzen dat zijn AI-infrastructuurstrategie duurzame rendementen kan opleveren. Het aandeel IREN daalde scherp toen zorgen over het bestuur samenvielen met een bredere uitverkoop van AI-gerelateerde aandelen.

De IREN-kwestie is geen verhaal over de verkoop door insiders. Het is aantoonbaar belangrijker: een debat over hoeveel van de opwaartse potentie van de AI-infrastructuur oprichters en leidinggevenden zouden moeten ontvangen voordat het bedrijfsmodel volledig tot wasdom is gekomen.

Dit is waar de AI-infrastructuursector begint te lijken op andere kapitaalintensieve booms. De eerste fase van de rally draaide om schaarste. De volgende fase draait om governance, kapitaaldiscipline en uitvoering. In die fase worden openbaar gemaakte verkopen door insiders, afstotingen door strategische aandeelhouders en grote aandelentoekenningen aan oprichters onderdeel van hetzelfde verhaal. Ze laten beleggers zien waar de particuliere prikkels liggen binnen een hausse op de openbare markt.

Dit artikel verscheen voor het eerst in Miner Weekly, een wekelijkse nieuwsbrief van BlocksBridge Consulting, waarin het laatste nieuws over energie, bitcoin en AI-rekenkracht uit The Energy Mag wordt gebundeld. Schrijf u in om de nieuwsbrief eens per week in uw inbox te ontvangen.

Dit artikel is met behulp van AI uit het Engels vertaald. De originele Engelstalige versie is de gezaghebbende bron; geautomatiseerde vertalingen kunnen onnauwkeurigheden bevatten, met name in juridische en regelgevende terminologie.