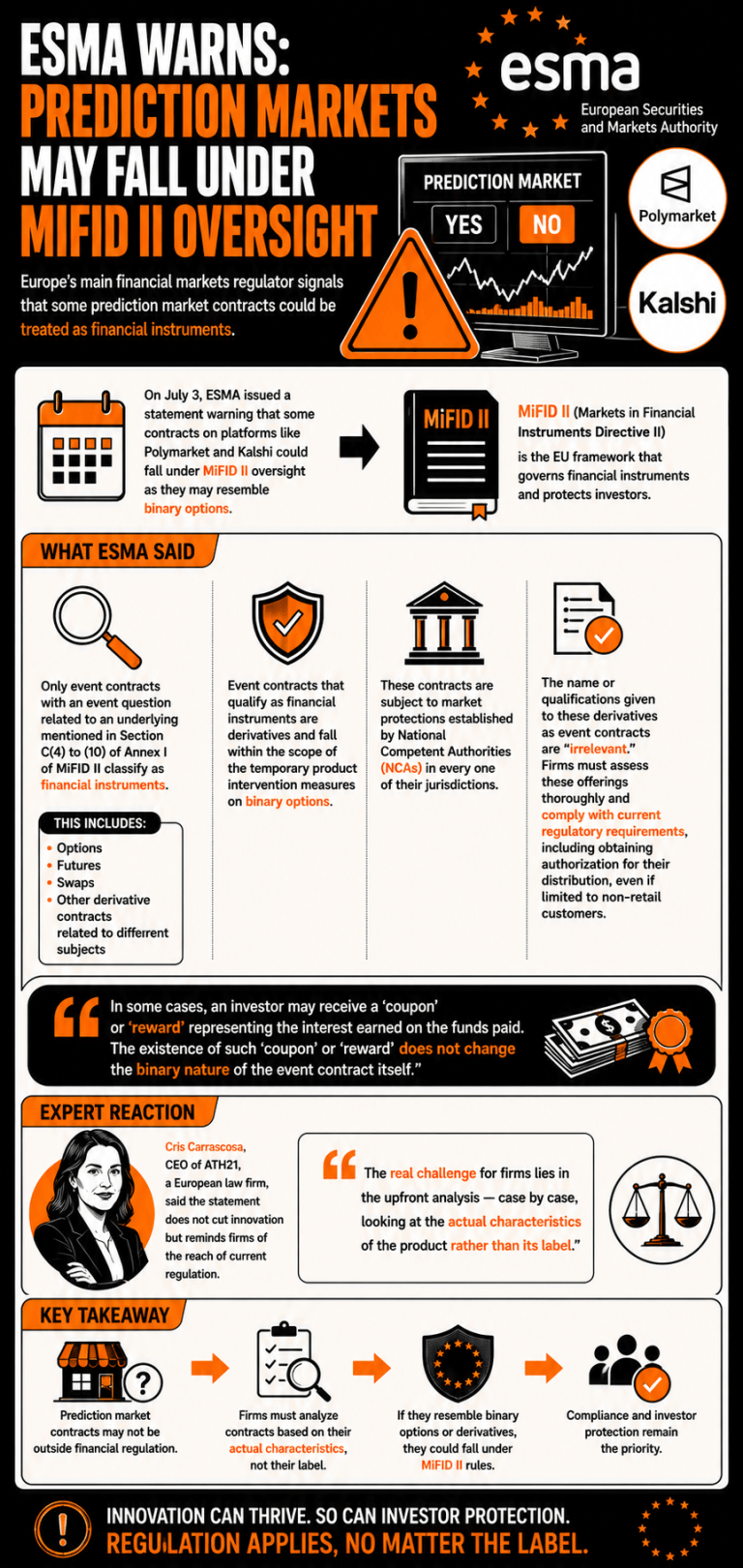

Pada 3 Julai, ESMA mengeluarkan kenyataan memberi amaran bahawa sesetengah kontrak acara yang menyerupai opsyen binari boleh tertakluk di bawah peraturan derivatif semasa. Pengawal selia itu menegaskan bahawa firma yang menawarkan instrumen ini harus menilai sama ada kontrak ini berada di bawah pengelasan tersebut bagi mematuhi keperluan peraturan.

ESMA Memberi Amaran Platform Pasaran Ramalan Mungkin Berdepan Peraturan Kewangan EU yang Ketat

DITULIS OLEH

KONGSI

Intipati Utama

- ESMA memberi amaran kontrak ramalan mungkin berfungsi seperti opsyen binari, memaksa platform mendapatkan kelulusan MiFID II.

- Pengawal selia menyatakan label kontrak acara tidak relevan, menjadikannya tertakluk kepada peraturan perlindungan pasaran peringkat kebangsaan.

- Pakar undang-undang Eropah menggesa firma menganalisis produk secara kes demi kes untuk menjamin pematuhan peraturan.

Eropah Mengarahkan Tumpuan kepada Pasaran Acara Seperti Opsyen Binari

Pihak Berkuasa Sekuriti dan Pasaran Eropah (ESMA), pengawal selia utama pasaran kewangan Eropah, telah mengeluarkan kenyataan memberi amaran tentang penerapan rangka kerja peraturan semasa terhadap sesetengah kontrak yang ditawarkan dalam pasaran ramalan.

Pada 3 Julai, ESMA menegaskan bahawa sesetengah kontrak yang ditawarkan pada platform pasaran ramalan seperti Polymarket dan Kalshi boleh berada di bawah pengawasan MiFID II (Markets in Financial Instruments Directive II), kerana ia mungkin menyerupai opsyen binari.

Pengawal selia itu menyatakan bahawa “hanya kontrak acara dengan soalan acara yang berkaitan dengan asas pendasar yang disebut dalam Seksyen C(4) hingga (10) Lampiran I MiFID II diklasifikasikan sebagai instrumen kewangan,” yang merangkumi opsyen, niaga hadapan, swap, dan kontrak derivatif yang berkaitan dengan pelbagai subjek.

ESMA menyatakan bahawa kontrak acara yang layak sebagai instrumen kewangan “ialah derivatif dan termasuk dalam skop langkah campur tangan produk sementara terhadap opsyen binari,” dan tertakluk kepada perlindungan pasaran yang ditetapkan oleh Pihak Berkuasa Kompeten Kebangsaan (NCA) di setiap bidang kuasa masing-masing.

Nama atau kelayakan yang diberikan kepada derivatif ini sebagai kontrak acara adalah “tidak relevan,” dakwa ESMA, dan firma yang menawarkannya harus menjalankan penilaian menyeluruh terhadap tawaran ini serta mematuhi keperluan peraturan semasa, termasuk mendapatkan kebenaran untuk pengedarannya, walaupun terhad kepada pelanggan bukan runcit.

“Dalam sesetengah kes, pelabur mungkin menerima ‘kupon’ atau ‘ganjaran’ yang mewakili faedah yang diperoleh daripada dana yang dibayar. Kewujudan ‘kupon’ atau ‘ganjaran’ tersebut tidak mengubah sifat binari kontrak acara itu sendiri,” ESMA menyimpulkan.

Cris Carrascosa, CEO ATH21, sebuah firma undang-undang Eropah, menekankan bahawa kenyataan itu tidak mengekang inovasi sebaliknya mengingatkan firma tentang jangkauan peraturan semasa. “Cabaran sebenar bagi firma terletak pada analisis awal —kes demi kes, melihat ciri-ciri sebenar produk dan bukannya labelnya,” beliau menilai.

Artikel ini telah diterjemahkan daripada bahasa Inggeris menggunakan AI. Versi asal dalam bahasa Inggeris ialah sumber yang berwibawa; terjemahan automatik mungkin mengandungi ketidaktepatan, terutamanya dalam terminologi undang-undang dan kawal selia.