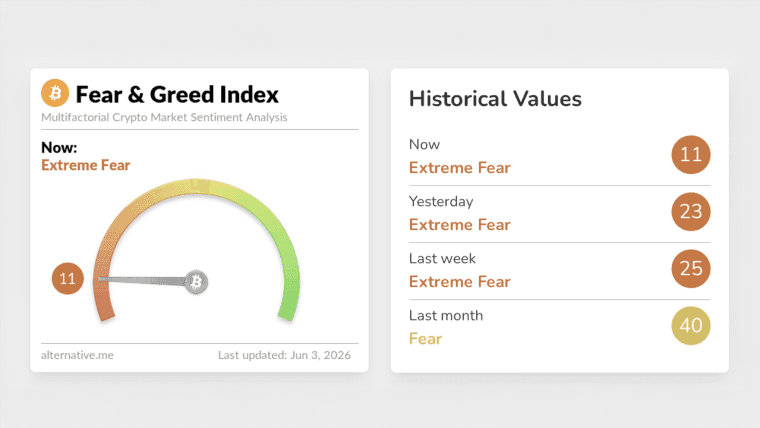

Cryptoquantが共有した分析によると、Strategyによる32BTCの売却は広範な売り圧力を引き起こしてはいませんが、利益指標の悪化は、ビットコイン市場全体で不安感が高まる中、投資家の信頼感が薄れつつあることを示唆しています。

アナリストは、ビットコインへの懸念が高まっているにもかかわらず、StrategyによるBTC売却は弱気材料ではないと指摘しています。

この記事は1か月以上前に公開されました。一部の情報は最新でない場合があります。

共有

主なポイント:

- この分析によると、Strategyによるビットコイン売却は、市場で懸念が高まっているにもかかわらず、弱気なシグナルではないという。

- 主要な収益性指標は低下しており、投資家はポジションを拡大するよりもリスクを縮小していることを示唆しています。

- 主要な支持線を割り込むと、売り圧力が加速し、Strategyの資金調達戦略に対する検証がさらに厳しくなる可能性があります。

ビットコイン指標が示す、StrategyのBTC売却が弱気材料ではない理由

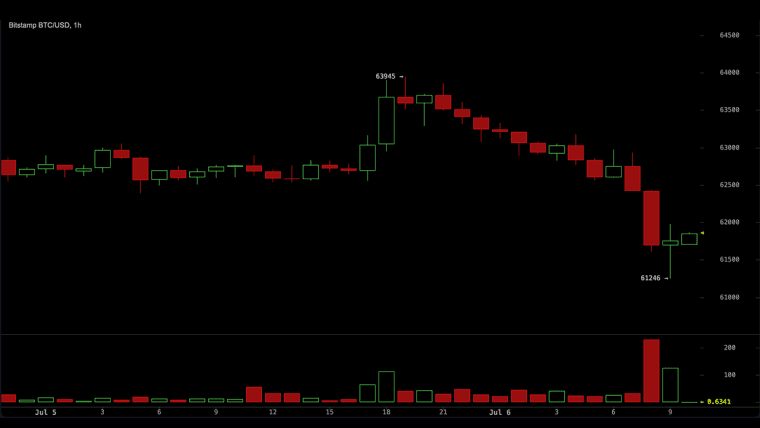

Strategy(Nasdaq: MSTR)が32BTCの売却を公表したことを受け、投資家の行動や市場のポジションに対する精査が進む中、ビットコイン市場のセンチメントは恐怖感によってますます左右されつつあります。 データ分析企業Cryptoquantが6月1日に共有した分析によると、オンチェーンデータでは取引所への流入が限定的で、広範な分散の兆候も見られないため、今回の取引は弱気なブレイクダウンを示唆するものではないという。BTCが重要な支持線付近で推移する中、投資家はより慎重になっており、信頼感がさらに薄れれば利益確定売りが続くリスクが高まっています。Cryptoquantは、広範な売り圧力が依然として抑制されているにもかかわらず、主要な収益性指標が弱まっていることを示すデータと共にこの分析を共有しました。 アナリストはファンドフロー比率が0.01近辺にあると指摘し、ビットコイン保有者が大量のBTCを取引所へ移動させていないと説明しました。同時に、未実現損益(NUPL)は0.27でプラスを維持しており、投資家が依然として未実現利益を保有していることを示しています。ただし、この指標はここ数週間で低下傾向にあり、収益性が縮小して強気の勢いを維持しにくくなっていることを示唆しています。アナリストは次のように述べました:

「これは大量のビットコインが取引所に流入していないことを示唆しており、今回の売却が広範な売り圧力を引き起こしていないことを意味します」と指摘しました。

ストラテジーは6月1日、32BTCを250万ドルで売却し、その資金を優先株の分配金に充当する予定であることを発表した。同社がBTCを売却したのは2022年以来初めてであり、マイケル・セイラー氏のビットコイン裏付け資本モデルに対する監視が強まっている。セイラー氏は売却について直接言及しなかったが、優先株「STRC」を宣伝し、投資家の関心を配当カバー率や将来の資金調達ニーズへと向けさせた。

パニック売りが発生していないものの、ビットコインの収益指標は勢いの減退を示唆しています。

Cryptoquantのチャートはより具体的な懸念を示していました。すなわち、BTCの価格回復は収益性指標からの支持を失い始めているという状況です。ここ数カ月でビットコイン価格は8万~8万5000ドルの範囲まで上昇したものの、NUPL(未実現利益率)とMVRV(時価総額対実現価値比率)はいずれも直近の高値から低下しています。 MVRVはビットコインの時価総額と実現価値を比較する指標であり、資産が過熱しているか、あるいは割安であるかを評価するのに役立ちます。

分析によると、MVRVは1.36付近に位置しており、これは通常、主要なサイクルの天井と関連付けられる水準よりも依然として低いです。このことは、市場が過熱したピークに達していないことを示唆しています。しかし、MVRVとNUPLが同時に低下していることは、勢いが弱まっていることを示しています。もしBTCが7万~7万2000ドルの支持帯を失えば、投資家の収益性は急速に悪化し、さらなる売り圧力のリスクが高まる可能性があります。分析では次のように述べられています:

「Strategyによる32BTCの売却は、それ単体では弱気シグナルではありませんが、より広範な利益確定売りの環境を助長する可能性があります。現時点では、市場では恐怖感が楽観論を上回り続けています。」

現在の懸念は、StrategyがSTRCへの注力を強めていることが、将来のビットコイン保有に関連する資金調達圧力を生み出す可能性があるかという点に集まっています。セイラー氏はかねてよりBTCを同社のコアな財務資産と位置付けてきましたが、今回の売却は、分配金支払いに流動性が必要となる可能性があることを投資家に示しました。投資家にとっての重要な疑問は、市場環境が悪化した場合、将来の優先株の支払義務により、さらなる流動性が必要となるかどうかです。

この記事はAIを使用して英語から翻訳されました。英語の原文が正式な情報源であり、自動翻訳には、特に法律および規制に関する用語において不正確な部分が含まれる場合があります。