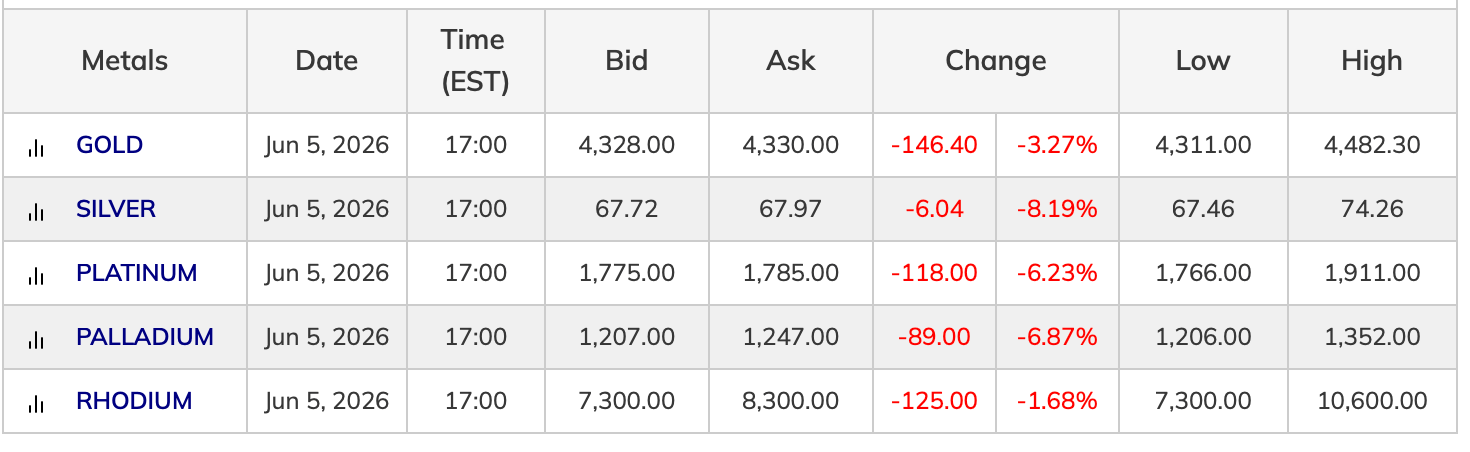

L'oro e l'argento hanno perso complessivamente un trilione di dollari di valore di mercato rispetto ai picchi raggiunti a gennaio; il 5 giugno l'oro veniva scambiato a circa 4.331 dollari l'oncia e l'argento a circa 67,30 dollari, nonostante un conflitto geopolitico in corso e un'inflazione superiore agli obiettivi dovrebbero tradizionalmente spingere al rialzo i prezzi dei metalli preziosi.

L'oro e l'argento registrano un calo del 23% e del 44% nonostante la guerra tra Stati Uniti e Iran e l'aumento dell'indice dei prezzi al consumo

Questo articolo è stato pubblicato più di un mese fa. Alcune informazioni potrebbero non essere più attuali.

SCRITTO DA

CONDIVIDI

Punti chiave

- L'oro è sceso del 23% dal suo massimo di gennaio 2026 di 5.608 dollari l'oncia a 4.331 dollari il 5 giugno 2026.

- La Fed di Kevin Warsh e i dati sull'occupazione di maggio, superiori alle attese con 172.000 nuovi posti di lavoro, hanno aumentato le probabilità di un aumento dei tassi, mettendo sotto pressione i metalli.

- Le banche centrali hanno aggiunto circa 19 tonnellate d'oro ad aprile, ma i deflussi dall'Occidente hanno continuato a spingere i prezzi al ribasso.

Quanto sono scesi i prezzi

L'oro ha raggiunto il picco di 5.608 dollari l'oncia alla fine di gennaio 2026, prima di invertire bruscamente la tendenza. Al 5 giugno, era sceso di circa il 23% rispetto a quel record. La correzione dell'argento è stata più marcata, con un calo di circa il 44% dal suo massimo superiore a 121 dollari a circa 67,30 dollari. I dati spot del 5 giugno mostravano l'oro quotato a 4.328 dollari, con una perdita giornaliera del 3,27%. L'argento era quotato a 67,72 dollari, in calo dell'8,19% nella sessione.

Il platino e il palladio si sono uniti alla fuga. Il platino è sceso del 6,23% a un prezzo di 1.775 dollari. Il palladio è sceso del 6,87% a 1.207 dollari.

Perché la classica logica dei beni rifugio sta crollando

Il conflitto tra Stati Uniti e Iran ha interrotto le rotte marittime dello Stretto di Hormuz, ha spinto il petrolio oltre i 100 dollari al barile al suo picco e ha contribuito a far salire l'IPC statunitense al 3,8% su base annua nell'aprile 2026. In condizioni normali, tale combinazione genererebbe una pressione di acquisto sostenuta sull'oro.

Invece, gli operatori hanno agito in modo opposto. Gli stessi dati sull'inflazione che avrebbero dovuto sostenere l'oro hanno rafforzato le ragioni a favore di una Federal Reserve restrittiva. L'aumento dei tassi attesi aumenta il costo opportunità di detenere un'attività non redditizia. I rendimenti reali sono saliti. Il dollaro statunitense si è mantenuto forte grazie al sostegno del differenziale di tasso, rendendo l'oro denominato in dollari più costoso per gli acquirenti stranieri. "Gli asset che il mondo intero acquista per proteggersi dalla guerra e dall'inflazione hanno appena fatto l'esatto contrario di ciò che avrebbero dovuto fare", ha scritto domenica mattina l'account X Bull Theory. "L'oro ha toccato il massimo storico di 5.600 dollari il 29 gennaio, con un aumento del 31% in soli 29 giorni, aggiungendo 9.000 miliardi di dollari alla sua capitalizzazione di mercato. L'argento ha raggiunto i 121 dollari nello stesso mese, con un aumento del 68% in 29 giorni, aggiungendo 3.500 miliardi di dollari alla sua capitalizzazione di mercato. Ogni acquirente alla ricerca di un bene rifugio era posizionato alla perfezione." Bull Theory ha aggiunto:

"Poi, a febbraio, la guerra tra Stati Uniti e Iran si è intensificata, lo Stretto di Hormuz è stato chiuso, il petrolio ha raggiunto i 93 dollari e l'inflazione è salita al 3,8%. Queste sono esattamente le condizioni in cui l'oro e l'argento dovrebbero prosperare. Invece, l'oro ha subito un crollo del 23% dal suo picco, cancellando 8.000 miliardi di dollari di valore di mercato. L'argento è crollato del 44%, cancellando 3.500 miliardi di dollari. Entrambi sono ora in territorio negativo per il 2026."

Warsh alla Fed e il rapporto sull'occupazione di maggio

Kevin Warsh ha prestato giuramento come presidente della Fed il 22 maggio. Il suo arrivo ha fatto seguito a un rapporto sull'occupazione di maggio che mostrava 172.000 posti di lavoro non agricoli contro una stima di consenso di 85.000. Questo dato, combinato con le revisioni al rialzo, ha spostato i futures sui fondi federali verso un tasso terminale più elevato e ha aumentato la probabilità di un aumento dei tassi a dicembre. Il risultato: gli operatori del settore dei metalli che hanno iniziato il 2026 posizionandosi in vista di tagli dei tassi hanno trascorso cinque mesi a liquidare tali posizioni.

Le banche centrali comprano, gli investitori occidentali vendono

Il quadro strutturale rialzista per l'oro rimane intatto sullo sfondo. Le banche centrali, guidate da Polonia, Cina e Uzbekistan, hanno continuato gli acquisti netti per tutto il primo trimestre del 2026. La Cina ha ripreso ad acquistare ad aprile, aggiungendo circa 19 tonnellate. I mercati dell'argento fisico rimangono in tensione a causa della domanda di pannelli solari e di elettronica.

Tale domanda strutturale non è stata sufficiente a compensare i deflussi degli investitori occidentali e il deleveraging speculativo. Il rally di gennaio ha attirato un forte posizionamento. Quando la narrativa del taglio dei tassi si è affievolita, sono seguiti lo smantellamento della leva finanziaria e le rotture tecniche.

Cosa osservano ora i trader

Il Federal Open Market Committee (FOMC) si riunisce il 16 e 17 giugno nella prima riunione di Warsh in qualità di presidente. È ampiamente previsto un mantenimento dei tassi. Il dot plot, il Summary of Economic Projections e il tono della conferenza stampa di Warsh saranno le variabili chiave da tenere d'occhio. Un segnale restrittivo prolunga la correzione. Qualsiasi allentamento della tensione sul fronte iraniano o dati sull'occupazione più deboli potrebbero produrre un movimento di sollievo nella direzione opposta. JPMorgan e altri hanno mantenuto obiettivi di prezzo a lungo termine nella fascia tra i 5.000 e i 6.000 dollari. Le previsioni a breve termine sono state riviste al ribasso, dato il contesto dei tassi. Analogamente ai sostenitori del bitcoin, i sostenitori del metallo hanno da tempo osservato che i fattori trainanti principali a partire dal 2025, tra cui l'incertezza politica, l'andamento del dollaro, la geopolitica e le valutazioni azionarie, rimangono strutturalmente in atto nonostante il calo.

Questo articolo è stato tradotto dall'inglese tramite IA. La versione originale in inglese è la fonte autorevole; le traduzioni automatiche possono contenere imprecisioni, in particolare nella terminologia legale e normativa.